Las recompras de acciones se redujeron aún más, casi un 50% en Estados Unidos en el segundo trimestre.

ROBIN WIGGLESWORTH Y KATIE MARTIN

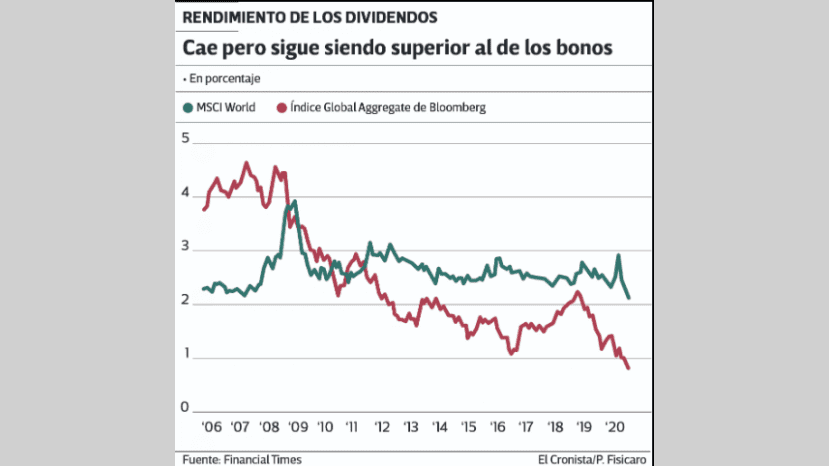

Compañías de todo el mundo se vieron obligadas a recortar o suspender los dividendos como consecuencia de la crisis del Covid-19. A nivel mundial, esos pagos -que son una fuente vital de ingresos para los fondos de pensiones, fundaciones y organizaciones benéficas- se redujeron más de 20% a u$s 382.200 millones en el segundo trimestre de 2020, según Janus Henderson. La disminución de u$s 108.000 millones es la más significativa desde que el grupo de inversión inició su índice global de dividendos en 2009.

Los mercados financieros se recuperaron de los efectos de la pandemia, gracias en gran parte a los agresivos esfuerzos de los bancos centrales por amortiguar el daño económico. El tímido repunte económico permitió que algunas empresas retomen el pago de dividendos. Sin embargo, muchas todavía se tambalean porque la crisis las encontró frágiles.

En las últimas tres décadas, las sociedades se hicieron cada vez más "amigas de los accionistas", devolviendo más y más de sus ganancias a los inversores por medio de dividendos y recompras de acciones. Muchas incluso se han endeudado para hacerlo, lo que llevó a una constante erosión de su capacidad crediticia.

Esto al final se les volvió en contra. Muchas compañías ahora se ven obligadas a reducir significativamente los dividendos para conservar el efectivo y fortalecer sus balances. Mientras tanto, los gobiernos y los bancos centrales tomaron medidas sin precedentes para evitar que las quiebras y los despidos agraven el impacto del coronavirus.

Algunos analistas creen que éste podría ser el fin de era de "amistad" con los accionistas, ya que los gobiernos exigen un precio por su apoyo: mayores impuestos y salarios más generosos. Muchos bancos ya se vieron obligados por los reguladores a reducir sus dividendos, pero ésto podría convertirse en una tendencia más general ahora que los inversores también empiezan a recompensar a las empresas más saludables con precios de acciones más altos.

Seguir pagando dividendos y haciendo recompras después de recibir semejante ayuda estatal es delicado. Ya en marzo el Banco de Inglaterra ordenó a las aseguradoras y bancos británicos suspender los dividendos y las recompras. En junio, la Reserva Federal comunicó a los bancos estadounidenses que las recompras estaban temporalmente prohibidas, y les impidió aumentar los dividendos en el tercer trimestre. En julio, el Banco Central Europeo amplió a los bancos de la eurozona su "recomendación" de suspender los pagos hasta fin de año.

A más largo plazo, algunos economistas y analistas creen que los balances sólidos -con menos deuda y mayores reservas de efectivo- serán más populares que los eficientes, es decir los que recurren al apalancamiento para elevar las ganancias por acción.

Los inversores ya empiezan a premiar a las empresas conservadoras con precios de acciones más altos. El índice S&P 500 de compañías con balances "sólidos" subió 24% este año, un alza muy superior al mercado de valores en general. En cambio, aquellas sociedades con balances más débiles y más endeudados todavía están 11% abajo.

Las recompras son las más vulnerables a los recortes, dado que por lo general se recurre a ellas de manera más oportunista y se pueden incrementar o reducir fácilmente, mientras que para los inversores los dividendos son casi intocables, explicó Kristina Hooper, estratega jefe de Invesco.

Janus Henderson cree que incluso en el mejor de los casos los dividendos a nivel mundial en 2020 disminuirán 17% con respecto al récord del año pasado, a u$s 1,18 billones, y que sólo resistirán relativamente los dividendos estadounidenses. Sin embargo, el índice S&P Dividend Aristocrats -que sigue a las empresas que mantuvieron o elevaron sus dividendos durante al menos 20 años consecutivos- continúa 10% abajo.

Aún no está claro si éste será un cambio duradero, o simplemente un desvío de corto plazo causado por la pandemia. Mientras la deuda siga teniendo una generosa ventaja fiscal sobre el capital social, muchos analistas dudan que se modifique mucho la manera en que se financian las compañías.

Como consecuencia de la pandemia, las empresas de todo el mundo ahora en promedio tienen más deuda que cuando comenzó la crisis, afirmó Edward Altman, profesor emérito de Finanzas en la escuela de negocios de la Universidad de Nueva York. "Tengo la impresión de que se está formando una burbuja de deuda, y a un nivel alarmante", concluyó.