Argentina es el que tiene más espacio para elevar su recaudación

Un informe elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL), analiza la renta económica, el régimen fiscal, la estructura de ingresos tributarios y no tributarios y la transparencia en la apropiación, uso y distribución de los ingresos fiscales provenientes del sector de la minería del litio en Argentina, Bolivia y Chile

El documento fue preparado por Michel Jorratt, Consultor de la Unidad de Recursos No Renovables, División de Recursos Naturales de la Comisión Económica para América Latina y el Caribe (CEPAL), en el marco de las actividades del programa Cooperación Regional para la Gestión Sustentable de los Recursos Mineros en los Países Andinos (MINSUS), ejecutado por la CEPAL en conjunto con la Deutsche Gesellschaft für Internationale Zusamme.

En América Latina los recursos minerales son bienes de dominio público: le pertenecen al Estado y, a través de él, a sus ciudadanos, lo que significa que el Estado es soberano para decidir cómo y en qué condiciones se explotan estos recursos Para muchos países los recursos minerales representan una proporción importante de su riqueza, y su adecuada gestión puede tener efectos muy positivos para un desarrollo económico inclusivo.

Se estimó que en los 10 últimos años el Estado argentino se apropió del 28% de las rentas económicas generadas por las mineras privadas que explotan el litio, mientras que en Chile la apropiación fue de un 36%.

A su vez, mediante la simulación de un proyecto de explotación de litio sometido al régimen tributario vigente en cada país, se concluyó que el porcentaje de apropiación de rentas por parte de los estados sería de un 44,3% en Argentina, 63,7% en Bolivia y 57,4% en Chile. Sin embargo, si las mineras privadas subvaloraran los precios de transferencia en un 20% respecto de los precios de mercado, comportamiento aparentemente frecuente, estos porcentajes se reducen a 30,4% en Argentina, 41,0% en Bolivia y 47,8% en Chile.

De los tres países, Argentina es el que tiene más espacio para elevar su recaudación. En Bolivia, la discusión de la carga tributaria del litio es menos relevante en la medida que continue la estrategia cien por ciento estatal.

En Chile, parte importante de la recaudación proviene de los pagos de arrendamiento de pertenencias mineras negociados por CORFO, por lo que un nuevo proyecto de explotación de litio no necesariamente tendría esas mismas condiciones. Tomando como referencia el caso argentino, se simuló un cambio tributario que consiste en la aplicación de un impuesto a la renta económica con una tasa de 60%.

La propuesta tiene tres ventajas: eleva la recaudación en torno a un 35%; logra una estructura progresiva, a diferencia de la estructura actual que es regresiva; y generara menos distorsiones sobre las decisiones de inversión que el esquema tributario vigente, al basarse más en impuestos sobre ganancias y menos en impuestos ad valorem.

Otro hallazgo interesante es que los precios de las exportaciones de Argentina y Chile son significativamente inferiores a los precios de mercado reportados en cada año, observándose diferencias promedio de un 58% en Argentina y un 21% en Chile. Ello lleva a concluir que los precios de transferencia que fijan las empresas en sus ventas a partes relacionadas juegan un rol importante en las utilidades y los impuestos que pagan en cada jurisdicción.

Por lo tanto, es fundamental que los países tomen resguardos para evitar estas prácticas elusivas por parte de las empresas. Por último, si bien se han hecho algunos esfuerzos, los tres países requieren mayor transparencia, particularmente en el caso de Bolivia.

Uno de los elementos esenciales para una correcta gestión de la actividad minera, que genere beneficios sostenibles y promueva la equidad intra e intergeneracional, es contar con un régimen fiscal que permita una adecuada apropiación, uso y distribución de la renta económica minera. Sin embargo, el diseño de un buen régimen fiscal presenta varios desafíos técnicos y administrativos, que se vinculan a las características exclusivas de la actividad extractiva y otras que, sin ser exclusivas, se exacerban en este sector.

Este diseño debe, además, equilibrar los distintos objetivos o atributos deseables para un régimen fiscal. En primer lugar, debe recaudar ingresos suficientes, apropiándose de una proporción razonable de las rentas económicas que se generen con la explotación de los recursos minerales.

En segundo lugar, debe propender a la eficiencia económica, en el sentido de no desincentivar las inversiones mineras ni tampoco estimular la sobreexplotación.

En tercer lugar, debe recaudar con equidad, lo que incluye la equidad horizontal, en cuanto a que personas —naturales o jurídicas— con igual capacidad contributiva paguen los mismos impuestos; la equidad vertical, que significa que quienes perciben mayores rentas paguen proporcionalmente más impuestos; la equidad intergeneracional, para evitar que una sobreexplotación de recursos prive a las generaciones futuras de los beneficios que proporcionan los recursos naturales; y la equidad jurisdiccional, para velar por una adecuada distribución de ingresos y absorción de costos entre los distintos territorios.

En cuarto lugar, debe buscar la eficiencia administrativa, minimizando los costos de diseño, administración y cumplimiento. Por otra parte, para la buena gobernanza del sector minero y la credibilidad en el régimen fiscal, es fundamental la transparencia fiscal y la rendición de cuentas. En particular, la transparencia reduce las oportunidades de corrupción y la mala administración de los fondos públicos, e incentiva la participación de la sociedad civil en los procesos de elaboración de decisiones públicas.

A su vez, esta participación puede contribuir a la construcción de un régimen fiscal más sólido y a su aceptación por parte de la ciudadanía y las partes interesadas. Es así como el propósito de este estudio es analizar la renta económica, el régimen fiscal, la estructura de ingresos tributarios y no tributarios y la transparencia en la apropiación, uso y distribución de los ingresos fiscales provenientes del sector de la minería del litio en Argentina, Bolivia y Chile.

El litio ha sido considerado en varios estudios recientes como uno de los elementos críticos para el futuro (USGS, 2017a), por el rol fundamental que juega en el desarrollo de tecnologías verdes, particularmente en la transición energética hacia la electromovilidad, al ser un componente que está presente en todas las baterías que actualmente se usan y en las que se prevé que prevalecerán en el futuro.

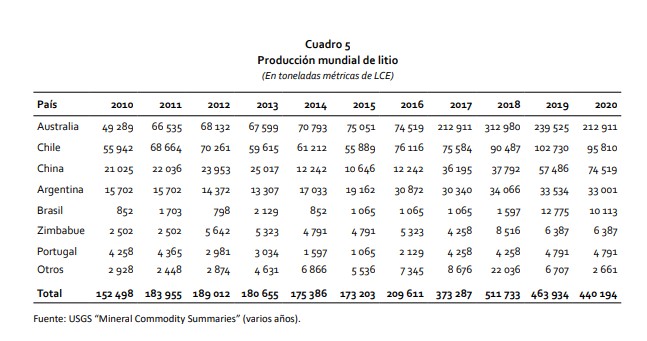

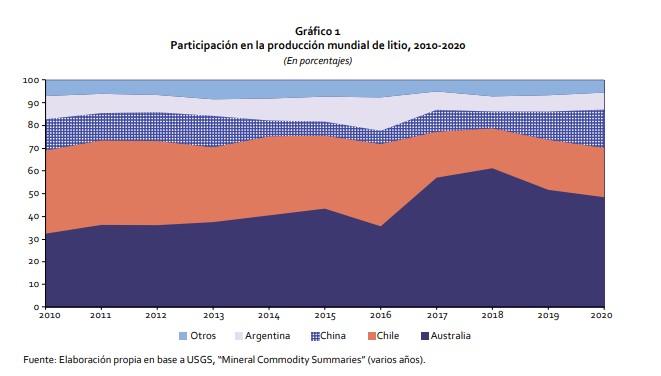

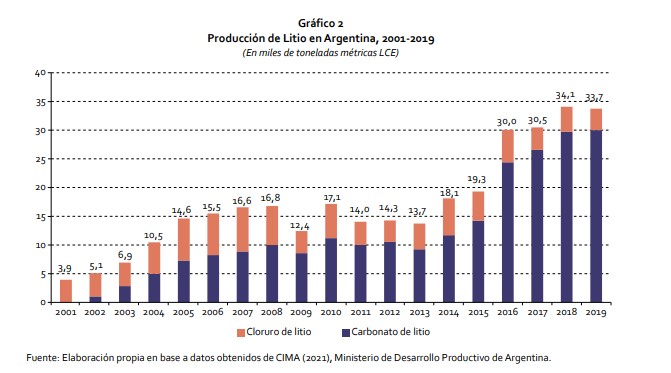

El desarrollo de la minería del litio ha sido dispar en los tres países. La primera producción de litio en Argentina se registró en 1936, a partir de mineral de espodumeno. Pero fue recién en 1994 cuando comenzó la producción de cloruro y carbonato de litio desde las salmueras del Salar del Hombre Muerto, en Catamarca, y actualmente es el cuarto mayor productor mundial.

Bolivia, por su parte, no tiene hasta la fecha producciones importantes de litio, sino solo plantas piloto de pequeña producción, pero ha hecho esfuerzos importantes para dar mayor valor agregado a la futura producción. Chile, finalmente, comenzó a producir carbonato de litio en 1984, a partir de salmueras del Salar de Atacama, y actualmente es el segundo mayor productor mundial.