Existe litio suficiente como para fabricar 21 millones de coches eléctricos hasta el año 2025, mientras que para 2023 existe litio localizado en cantidad suficiente como para producir baterías para 14 millones de vehículos, señala Transport & Environment.

El litio es el componente más importante en la batería de un coche eléctrico, y la disponibilidad y abastecimiento del mismo marcará el porvenir de la industria del automóvil en los próximos años.

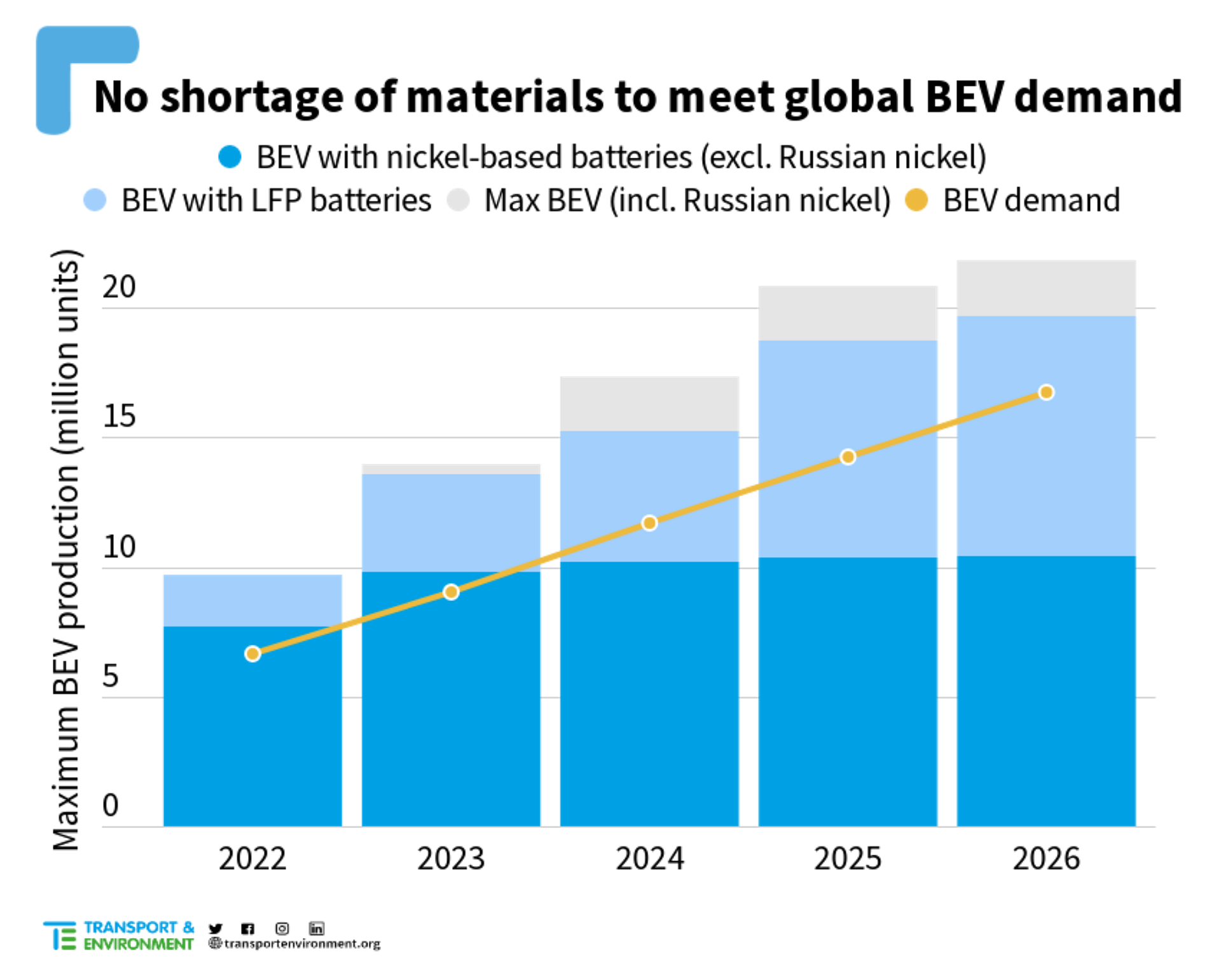

En un estudio basado en datos de BloombergNEF sobre los volúmenes máximos globales de níquel y litio para baterías de vehículos eléctricos, T&E también dijo que en 2025 habría suficiente para fabricar 21 millones de vehículos eléctricos en todo el mundo. Si excluye el níquel ruso, debería haber suficientes materias primas para 19 millones de vehículos eléctricos en 2025.

Pero la competencia por el litio y el níquel es feroz en este momento, y T&E dice que Europa necesita mejorar y establecer una agencia para garantizar el suministro de "metales críticos de origen sostenible".

“Mientras que China y EE. UU. flexionan su fuerza política para asegurar el suministro de metales críticos, los líderes europeos están recorriendo el mundo en busca de más petróleo”, dijo la directora sénior de T&E, Julia Poliscanova.

Y es que, incluso si hay suficiente litio y níquel localizado y disponible a corto plazo, el principal obstáculo para fabricantes de baterías para coches eléctricos es tener acceso a ellos para comprarlo. Además de barreras sociales y políticas, otro frente que se está abriendo, y que pretende señalar T&E, es que las empresas mineras podrían no estar dispuestas a aumentar los volúmenes de metal disponibles. Con ello lo que estarían logrando es minimizar la inversión necesaria para venderlo a mayor escala a la par que mantienen altos márgenes de beneficios

A ello hay que sumar las distintas crisis por las que está pasando el mundo, y particularmente Europa, en estos últimos compases. A día de hoy China sigue cerrando fábricas a causa del COVID, mientras que en última instancia, a causa la invasión de Ucrania por parte de Rusia, muchas cadenas de suministro se hah visto afectadas, elevándose el coste de muchos metales clave para todo tipo de industrias.

También señala Transport & Environment que el salto al coche eléctrico es una de las mejores maneras de penalizar a Rusia y Putin, pues una rápida electrificación del parque móvil permitirá reducir la dependencia de Europa del petróleo ruso. Además, según T&E, el 40 % del paladio mundial y el 10% de la producción mundial de platino se encuentran en Rusia, y son metales clave para los sistemas de control de emisiones en coches diésel y gasolina.

Julia Poliscanova, directora sénior de Transport & Environment, comenta en un comunicado relativo al estudio: "Mientras China y Estados Unidos despliegan su fuerza política para asegurar el suministro de metales críticos, los líderes europeos recorren el mundo en busca de más petróleo. Ahora es el momento de centrarse en la obtención de las materias primas sostenibles que el continente necesita para nuestra independencia energética y un futuro verde".

LITIO ALTO EVIDENCIA RENOVACIÓN TECNOLÓGICA

La preocupación por la disponibilidad final de suministros adecuados de litio y otros minerales fundamentales para la transición energética ha aumentado recientemente. El 8 de abril, el CEO y fundador de Tesla y SpaceX, Elon Musk, tuiteó que estaba considerando la posibilidad de crear su propia empresa minera a la luz del aumento de los precios del litio, que según él había alcanzado "niveles de locura", informó Forbes

"Tesla podría realmente tener que entrar en la minería y el refinado directamente a escala, a menos que los costos mejoren", dijo Musk en su tweet. "No hay escasez del elemento en sí, ya que el litio está en casi toda la Tierra, pero el ritmo de extracción/refinación es lento".

Todo esto es, por supuesto, cierto, y la realidad y los retos que presenta para las industrias de las energías renovables y los vehículos eléctricos (EV) están siendo más visibles y reconocidos ahora.

Bloomberg informó el 28 de abril de que un cargamento de 5.000 toneladas de litio parcialmente procesado se vendió por una oferta máxima de 5.650 dólares por tonelada, un 140% por encima de los precios "insanos" que prevalecían cuando Musk presentó su queja. Al día siguiente, Reuters informó sobre el aumento de la demanda y la creciente escasez de litio y otros minerales críticos en Europa, afirmando que, al igual que en Estados Unidos, "a Europa se le está acabando el tiempo para asegurar los metales que necesita para impulsar la transición energética."

El problema urgente se reduce a una simple cuestión de oferta y demanda. Para cumplir los objetivos potencialmente irreales fijados por la administración Biden, la UE y otras entidades globalistas, la Agencia Internacional de la Energía (AIE) estimó el verano pasado que la demanda de litio aumentaría un 900% para 2030, y un 4.000% para 2040. Obviamente, un aumento tan exponencial de la demanda tendría que ser atendido necesariamente por un aumento correspondiente de la oferta de litio.

Pero R. J. Scaringe, director general del fabricante de vehículos eléctricos Rivian, señaló a mediados de abril que la mayor parte de la cadena de suministro y abastecimiento necesaria para satisfacer esa demanda simplemente no existe.

"En pocas palabras, toda la producción mundial de células representa mucho menos del 10% de lo que necesitaremos en 10 años", dijo Scaringe a los periodistas durante una visita a su planta de Normal, Illinois.

Por tanto, se trata de una industria entera que debe construirse y ampliarse, casi desde cero. Y, dado que China domina el procesamiento y la cadena de suministro mundial de litio, Estados Unidos y otros gobiernos occidentales han señalado la importancia de cambiar ese paradigma para aumentar sus propios niveles de seguridad energética. Pero la deslocalización de la minería del litio o su extracción a partir de salmueras -la forma más abundante del recurso, con diferencia- sería muy controvertida en la comunidad ecologista y tardaría años en conseguirse. De hecho, la apertura de una sola nueva explotación minera en Estados Unidos tardaría probablemente más de una década en llevarse a cabo.

Dado que llevo más de un año investigando y escribiendo sobre esta inminente escasez de suministro, el reciente aumento de la urgencia en torno a la cuestión me llevó a volver a contactar con Teague Egan, fundador y director general de EnergyX, situada en Austin, Texas, la ciudad natal de Tesla y Musk, recientemente adoptada.

La mayor parte del suministro mundial de litio está contenido en salmuera y el proceso evaporativo tradicional para extraerlo tarda literalmente años desde la cuna hasta la tumba, como me dijo Egan cuando le entrevisté y visité sus instalaciones el pasado agosto. "Es muy lento y produce tasas de recuperación muy bajas", me dijo entonces.

Egan y su equipo de EnergyX, en colaboración con científicos de la Universidad de Texas, han desarrollado una tecnología de extracción directa de litio que incluye un conjunto de membranas de electrodiálisis, extracción con disolventes y adsorción de iones, lo que acelera drásticamente los plazos para extraer el litio de la salmuera y mejora las tasas de recuperación. Desde nuestra entrevista del pasado agosto, Egan me dijo que su empresa ha enviado su instalación piloto inicial a Bolivia, parte del llamado "Triángulo del Litio", donde existe el mayor recurso de salmuera conocido del mundo. "Tenemos dos pilotos más que están construidos y que estamos preparando para enviarlos a clientes de Chile y Argentina, con tres más que están en proceso de construcción para clientes tanto de Estados Unidos como de Sudamérica", me dijo.

Aunque gran parte de la información de los medios de comunicación sobre la producción de litio se centra en el proceso de extracción de roca dura para obtenerlo, Egan señala que los recursos de salmuera no sólo son mucho más abundantes, sino que "la salmuera tiene mucha más capacidad para la introducción de tecnología que la roca dura. Por tanto, el techo es mucho más alto. Hay mucho más margen para idear nuevos enfoques y tecnologías para extraer y refinar estas salmueras que para cavar agujeros en la tierra y hacerlo a la manera de la roca dura".

Este mayor grado de flexibilidad conlleva otras ventajas. "La salmuera tiene un impacto medioambiental mucho menor que la roca dura", añadió Egan. "Probablemente, lo más importante es que el uso de la tecnología en la salmuera es mucho más económico. El medio ambiente es igualmente importante, si no más, y esa es la razón por la que estamos haciendo todo esto en primer lugar. Así que es una situación en la que todos ganan, tanto el medio ambiente como la economía".

En el caso de Estados Unidos, también está el hecho de que el país alberga reservas conocidas y abundantes de salmuera con litio. Egan señala cuatro zonas principales:

El Gran Lago Salado en Utah;

El estado de Nevada, concretamente en el valle de Clayton;

La región de Smackover en la región de Texas/Arkansas; y

El Mar de Salton en el sur de California, que algunos llaman el "Valle del Litio" o "Lithium Valley".

Así pues, los recursos conocidos existen, pero la única operación de extracción actualmente activa está en el valle de Clayton, en Nevada. Como ya se ha dicho, el montaje de nuevos proyectos tarda años en ponerse en marcha, y años más en llegar a la primera producción. Ese es un tiempo que la transición energética no tiene si se quieren alcanzar los objetivos de los gobiernos occidentales.

Obviamente, la situación pide a gritos nuevas tecnologías, como la que ofrece EnergyX, para acelerar la extracción y producción nacional de litio. Pero, como señaló Egan, también aumenta la necesidad de una deslocalización de la infraestructura crítica para el procesamiento del litio. "Aunque el litio se produzca en Estados Unidos, seguimos sin tener la capacidad de procesarlo", me dijo. "¿Qué podría ser peor que extraerlo aquí, pero tener que enviarlo a China para ser procesado? Así que tenemos que construir instalaciones de procesamiento adecuadas, no sólo para el litio, sino para los demás materiales necesarios para las baterías. Esa es la parte clave de la cadena de suministro que falta.

"Se trata de construir aquí toda una industria a la que no hemos prestado mucha atención", concluyó.

Eso es exactamente lo que significa y, como demuestra el aumento vertiginoso de los precios del litio y otros minerales clave, el tiempo es esencial para que esta transición energética produzca resultados significativos.

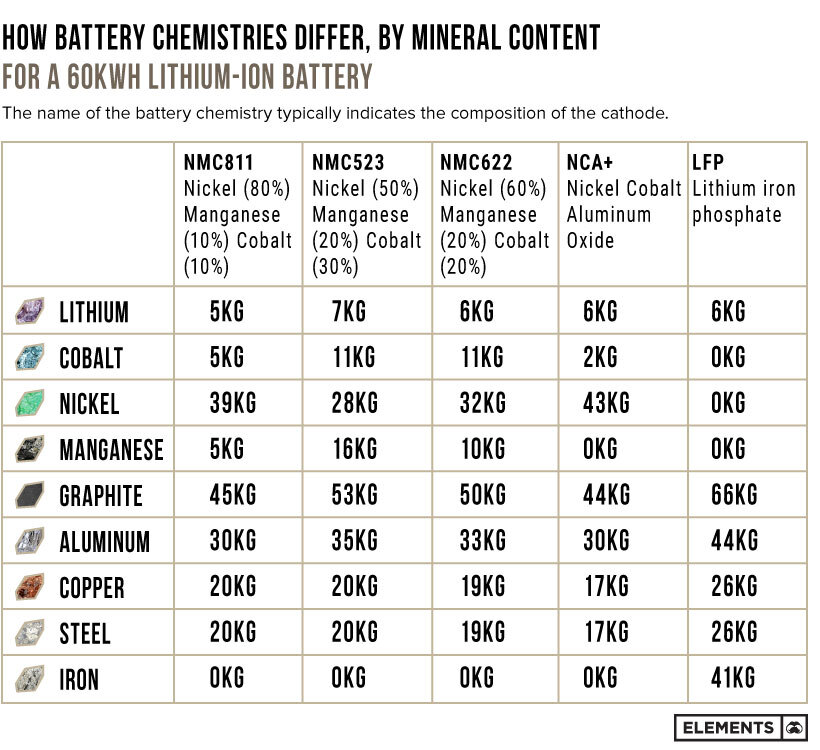

QUÉ MINERALES COMPONEN UNA BATERÍA

En el interior de prácticamente todos los vehículos eléctricos (EV) hay una batería de iones de litio que depende de varios minerales clave que ayudan a alimentarla, desglosó Visual Capital.

Algunos minerales forman partes intrincadas dentro de la célula para garantizar el flujo de corriente eléctrica. Otros lo protegen de daños accidentales en el exterior.

Esta infografía utiliza datos de la Federación Europea de Transporte y Medio Ambiente para desglosar los minerales clave en una batería EV. El contenido de minerales se basa en la 'batería promedio de 2020', que se refiere al promedio ponderado de las químicas de las baterías en el mercado en 2020.

La mezcla de minerales de batería

Las celdas de la batería promedio con una capacidad de 60 kilovatios-hora (kWh), el mismo tamaño que se usa en un Chevy Bolt, contenían aproximadamente 185 kilogramos de minerales. Esta cifra excluye los materiales del electrolito, el aglutinante, el separador y la carcasa del paquete de baterías.

Por ejemplo, las baterías NMC, que representaron el 72 % de las baterías utilizadas en vehículos eléctricos en 2020 (excluyendo China), tienen un cátodo compuesto de níquel, manganeso y cobalto junto con litio. El mayor contenido de níquel en estas baterías tiende a aumentar su densidad de energía o la cantidad de energía almacenada por unidad de volumen, lo que aumenta la autonomía del vehículo eléctrico.

El cobalto y el manganeso suelen actuar como estabilizadores en las baterías NMC, mejorando su seguridad.

El cátodo contiene la más amplia variedad de minerales y posiblemente sea el componente más importante y costoso de la batería. La composición del cátodo es un factor determinante en el rendimiento de la batería, y cada mineral ofrece un beneficio único.

En conjunto, los materiales en el cátodo representan el 31,3 % del peso mineral en la batería promedio producida en 2020. Esta cifra no incluye el aluminio, que se usa en las químicas del cátodo de níquel-cobalto-aluminio (NCA), pero también se usa en otros lugares en la batería para carcasa y colectores de corriente.

Mientras tanto, el grafito ha sido el material de referencia para los ánodos debido a su costo relativamente bajo, abundancia y ciclo de vida largo. Dado que todo el ánodo está hecho de grafito, es el componente mineral más grande de la batería. Otros materiales incluyen acero en la carcasa que protege la celda de daños externos, junto con cobre, utilizado como colector de corriente para el ánodo.

Minerales unidos por química

Hay varios tipos de baterías de iones de litio con diferentes composiciones de minerales catódicos. Sus nombres generalmente aluden a su descomposición mineral.

Así es como difieren los contenidos minerales para varias químicas de batería con una capacidad de 60kWh:

Dado que los consumidores buscan vehículos eléctricos de mayor rango que no necesiten recargarse con frecuencia, los cátodos ricos en níquel se han vuelto comunes. De hecho, las sustancias químicas a base de níquel representaron el 80 % de la capacidad de la batería implementada en los nuevos vehículos eléctricos enchufables en 2021.

Las baterías de fosfato de hierro y litio (LFP) no usan níquel y, por lo general, ofrecen densidades de energía más bajas a un mejor valor. A diferencia de las baterías de níquel que utilizan compuestos de hidróxido de litio en el cátodo, las baterías LFP utilizan carbonato de litio, que es una alternativa más económica. Tesla se unió recientemente a varios fabricantes de automóviles chinos en el uso de cátodos LFP para automóviles de gama estándar, lo que llevó el precio del carbonato de litio a niveles récord.

El mercado de baterías para vehículos eléctricos aún está en sus primeras horas, con mucho crecimiento en el horizonte. La composición química de las baterías está en constante evolución y, a medida que los fabricantes de automóviles presenten nuevos modelos con diferentes características, será interesante ver qué nuevos cátodos surgen.