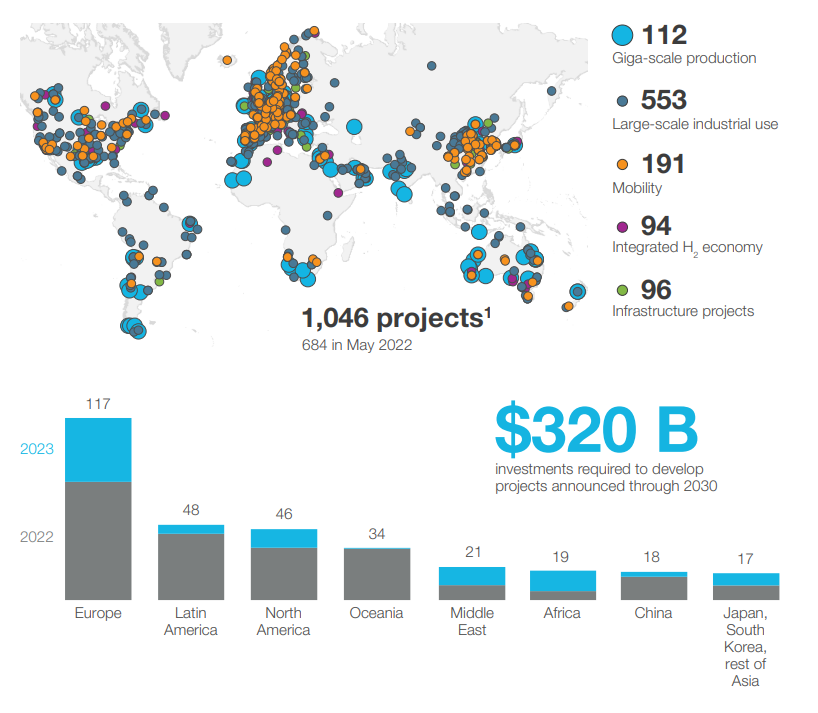

+35 % de inversiones anunciadas desde mayo de 2022 hasta enero de 2023, lo que eleva el total de proyectos a gran escala a >1000

Hydrogen Insights 2023, la última actualización sobre la economía global del hidrógeno del Hydrogen Council y McKinsey & Company, destaca un fuerte crecimiento en todo las etapas de los proyectos con un aumento total de las inversiones del 35 % entre mayo de 2022 y enero de 2023. El 9 % de las inversiones totales se han completado, un 30% más desde mayo de 2022.

El informe rastrea 1.040 proyectos a nivel mundial que representan US$ 320.000 millones en inversión directa a 2030, frente a US$ 240.000 millones. Aproximadamente la mitad de los proyectos se centran en aplicaciones industriales a gran escala, con el siguiente segmento más grande (20 %) relacionado con la movilidad. En movilidad, más de 1.000 estaciones de servicio están ahora en funcionamiento en todo el mundo. La capacidad total anunciada de electrolizadores es de 230 GW en 2030.

El impulso se extiende a nivel mundial, con Europa a la cabeza en anuncios, mientras que América del Norte lidera con inversiones comprometidas (US$ 10.000 millones). Le siguen Europa (US$ 7.000 millones) y China (US$5.000 millones), siendo este último el crecimiento más alto con más del 200%.

La industria está madurando en un momento de fuertes vientos en contra que podrían retrasar el despliegue, incluidas las cadenas de suministro tensas, la escasez de mano de obra, la capacidad de contratación de rendimiento energético (EPC), el aumento de la inflación y las tasas de interés, y los retrasos en los permisos.

Para 2030, se requeriría un aumento de más de veinte veces para avanzar hacia los objetivos de cero emisiones netas. Las necesidades de recursos y equipos siguen siendo críticas para garantizar la implementación de proyectos de suministro de hidrógeno limpio, evitar cuellos de botella en la infraestructura y habilitar plantas de usuarios finales preparadas para el hidrógeno.

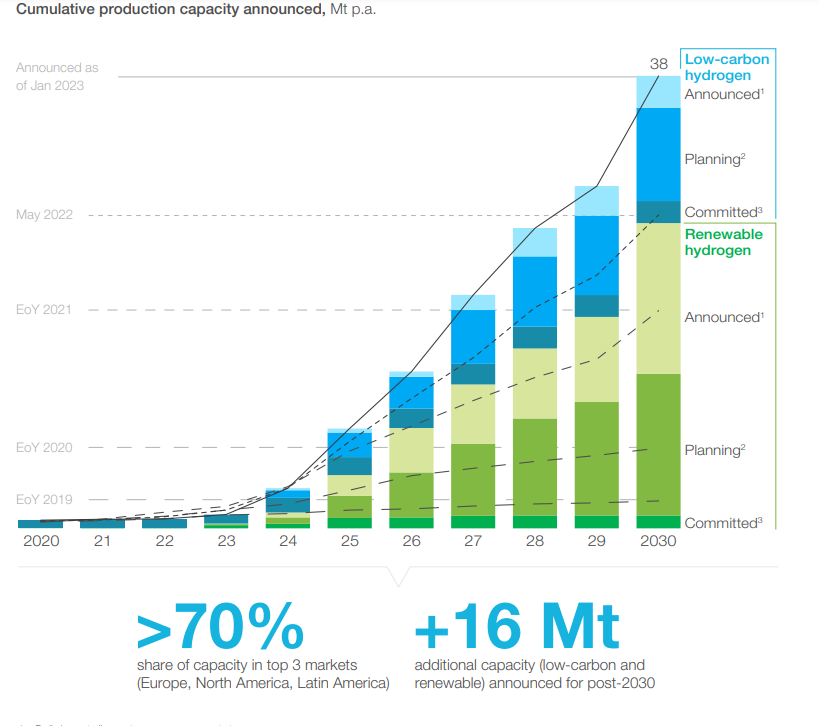

Las empresas han anunciado 38 Mt p.a. planes de producción de hidrógeno limpio a nivel mundial para 2030 a través de hidrógeno renovable y bajo en carbono (frente a 26 Mt p.a.), de los cuales aproximadamente la mitad se encuentra en la etapa de planificación o tiene capital comprometido. Más de dos tercios de las 38 Mt p.a. son hidrógeno renovable (alrededor de 25 Mt p.a.), y el resto es bajo en carbono (alrededor de 13 Mt p.a.). De los 12 Mt p.a. proyectos de suministro agregados en los últimos ocho meses, cerca de 10 Mt p.a. son impulsados por hidrógeno renovable por el alto crecimiento de anuncios en regiones ricas en renovables (por ejemplo, África, Medio Oriente).

Los datos también revelan que el desarrollo y la implementación de proyectos pueden llevar más tiempo del estimado inicialmente por los desarrolladores. Por ejemplo, a partir de octubre de 2021, la industria había anunciado un despliegue acumulativo de casi 6 GW de electrólisis para fines de 2022 (equivalente a aproximadamente 0,7 Mt p.a.5 de suministro de hidrógeno renovable), mientras que el despliegue real a partir de enero de 2023 es de solo 700 MW.

Los próximos tres a cinco años representan un importante desafío de ampliación: casi 3 Mt p.a. de capacidad ha pasado FID (de los cuales solo 0,8 Mt p.a. están operativos) y debería implementarse en los próximos años, predominantemente en América del Norte (alrededor del 70% de los volúmenes), seguida de Asia-Pacífico (alrededor del 15%, la mayoría del cual se encuentra en China) y Medio Oriente (8%).

En 2030, 38 Mt p.a. es aproximadamente la mitad de lo que se necesita para estar en camino a un escenario de cero emisiones netas (75 Mt p.a. en 2030). Cerrar esta brecha es un desafío, ya que los proyectos de hidrógeno renovable están luchando con permisos lentos, suministro de electrolizadores, paneles solares, turbinas eólicas y limitaciones de capacidad EPC.

Los proyectos de hidrógeno con bajas emisiones de carbono también enfrentan desafíos; se debe construir una infraestructura a gran escala para la captura, el transporte y el almacenamiento de carbono, lo que requiere permisos (a menudo complejos y prolongados), así como una gran cantidad de capital y mano de obra.

Yoshinori Kanehana, presidente de Kawasaki Heavy Industries y copresidente del Hydrogen Council, dijo: “Tomar medidas a la escala requerida es un viaje de aprendizaje para los gobiernos, la industria y el público. Mantener una comunicación y relaciones sólidas nos ayudará a lograr nuestros objetivos para la transición energética, juntos”.

Hydrogen Insights 2023 también se sumerge profundamente en América del Norte, una región donde ha habido un aumento del 55 % en las inversiones anunciadas desde la publicación anterior de Hydrogen Insights en septiembre de 2022. Créditos fiscales a la producción de hasta $3/kg disponibles en la Ley de Reducción de la Inflación (IRA) podría potencialmente ayudar a acelerar significativamente el hidrógeno limpio en los EE. UU. con un apoyo de hasta $3/kg.

Tom Linebarger, presidente ejecutivo y presidente de la junta directiva de Cummins y copresidente del Hydrogen Council, dijo: “Es fantástico ver el impulso continuo de los proyectos de hidrógeno en todo el mundo. A medida que continuamos nuestra búsqueda para combatir el cambio climático, nuestro enfoque debe estar en acelerar las acciones que tomamos ahora”.

"Norteamérica ha sido un verdadero motor de crecimiento: ahora representa el 30 % de la financiación comprometida y el 70 % de la producción de hidrógeno limpio comprometido", concluyó Bernd Heid, socio principal de McKinsey.