Pese a las ganancias récord del año pasado, la industria de petróleo y gas no avanza lo suficiente en la reducción de emisiones de metano

ANAHÍ ABELEDO

Algunos países y empresas ya han demostrado que lograr emisiones de metano casi nulas en las operaciones de petróleo y gas es técnica y económicamente posible. Hay un número creciente de iniciativas, políticas y regulaciones que apuntan a este objetivo y se pueden lograr muchas reducciones mientras se ahorra dinero. Pese a las ganancias récord, el progreso de la industria en este campo ha sido demasiado lento. No obstante, la reducción de metano no es tan costosa en relación con las reconversiones de otras industrias. Incluso el metano puede venderse para recuperar parte de los costos.

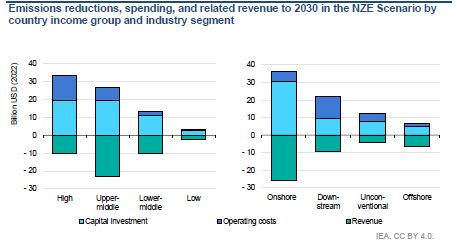

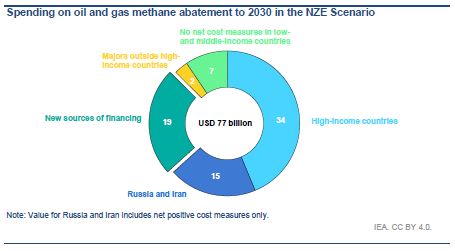

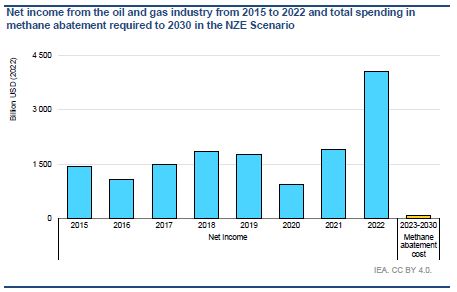

Se requieren poco más de US$ 75 mil millones en gastos acumulados hasta 2030 para lograr estas reducciones en las emisiones. El gasto requerido varía ampliamente según la geografía, operador y parte de la cadena de valor: se necesitan alrededor de US$ 55 mil millones en instalaciones upstream de petróleo y gas y poco más de US$ 20 mil millones en operaciones downstream.

Un informe especial de la Agencia Internacional de Energía, dentro del World Energy Outlook sobre la industria del petróleo y el gas y la COP28, "AIE: Financing Reductions in Oil and Gas Methane Emissions" aborda el tema y recomienda medidas.

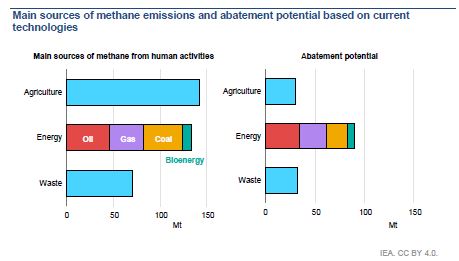

Emisiones para el Escenario Net Zero hacia 2050, las emisiones de metano relacionadas con la energía caen alrededor del 75% para 2030, dos tercios de los cuales provienen de la reducción de las emisiones del petróleo y operaciones de gas, y esto contribuye con más del 15% del total relacionado con la energía.

Las Big Oil que tienen un programa concreto para la reducción de emisiones de metanoCOSTO Y LAS FORMAS DE FINANCIAMIENTO

La reducción de metano en la industria del petróleo y el gas es una de las opciones más baratas para reducir las emisiones de GEI en cualquier parte de la economía. Las medidas de reducción generar ingresos de alrededor de US$ 45 mil millones a partir de la venta de metano capturado.

Esto significa que el costo promedio de las reducciones de metano hasta 2030 es menor que 5 US$/tonelada de CO2 equivalente. Incluso si no hubiera valor para el gas capturado, casi todas las medidas de reducción disponibles serían rentables en presencia de un precio de emisión de unos 20 US$/tonelada de CO2 equivalente.

Las compañías de petróleo y gas son las principales responsables de la reducción. El gasto requerido para reducir las emisiones de metano en el Escenario NZE es menos del 2% de la red ingresos recibidos por la industria en 2022.

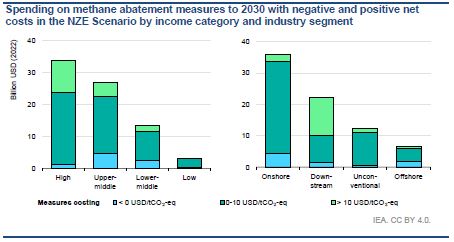

Se necesita un gasto de poco menos de US$ 34 mil millones en los países de ingresos altos; US$ 27 mil millones en países de ingresos medianos altos; US$ 13 mil millones en países de ingresos medianos bajos y US$ 3 mil millones en países de bajos ingresos.

A pesar de un mayor costo de capital, el costo de la reducción es generalmente menor en los países de bajos y medianos ingresos debido a costos de mano de obra mucho más bajos.

Las fuentes privadas de financiación pueden proporcionar capital donde las opciones de financiamiento interno son limitadas. Reglamentos y políticas sobre reducción de metano son esenciales para reducir las emisiones de metano. Estos pueden coincidir con la financiación pública, ya sea directamente de los gobiernos o a través de organismos multilaterales como bancos de desarrollo, para ayudar a catalizar las inversiones privadas y llenar los vacíos donde las fuentes de financiación pueden no estar dispuestas o no ser capaces de invertir en los niveles necesarios.

Del gasto total, se estima que alrededor de US$ 15-20 mil millones tienen necesidades especiales. Esto incluye el gasto necesario para reducir las emisiones en los países de ingresos bajos y medianos, especialmente aquellos sin fuertes políticas y regulaciones de reducción de metano, en instalaciones propiedad de y operadas por compañías petroleras nacionales y empresas independientes más pequeñas, y por medidas que no generan un retorno significativo sobre sus vidas. Esta es un área apropiada para una acción internacional enfocada.

Ha habido varios esfuerzos notables en el pasado para financiar la reducción del metano.

Estos incluyen esquemas internacionales de fijación de precios de emisiones, comercio de emisiones en mercados regionales, financiación vinculada a la sostenibilidad y financiación pública directa.

Las iniciativas deben adaptarse para adaptarse a proyectos específicos y objetivos de reducción y ser junto con marcos claros de rendición de cuentas.

REDUCIR EL METANO ES UNA DE LAS MEDIDAS MÁS RENTABLES

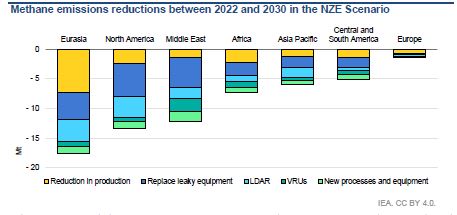

A nivel mundial, reducir 1 Mt de metano en la producción convencional de petróleo y gas en 2030 requiere algo más de US$ 1000 millones de gasto, aunque esto varía sustancialmente dependiendo de las características del sitio.

En el segmento downstream, la reducción es más costoso ya que las operaciones abarcan un área amplia y, a menudo, es difícil acceder al equipo:

+ Se necesita un gasto de US$ 22 mil millones para reducir las emisiones anuales en 2030 en 7 Mt.

+ Las operaciones no convencionales también requieren más inversión ya que tienden a tener un mayor recuento de componentes: por cada 1 Mt de metano evitado en 2030, casi US$ 2.

+ Se requiere un gasto de mil millones.

+ Considerando las reducciones acumulativas de emisiones entre 2023 y 2030, alrededor se necesita un gasto de US$ 315 por tonelada de metano reducida, equivalente a una costo promedio de US$ 11/tonelada CO2-eq.

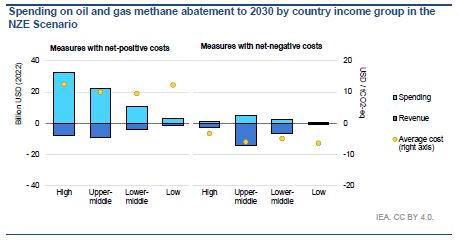

+ El metano capturado que se puede vender generaría alrededor de US$ 45 mil millones de ingresos hasta 2030. Teniendo esto en cuenta el costo neto promedio de las reducciones de metano hasta 2030 es menor que 5 US$/tonelada de CO2-eq. En países de bajos y medianos ingresos, el costo promedio es alrededor de US$ 2/tonelada de CO2-eq.

Incluso si no hubiera valor para el gas capturado, casi todas las medidas de reducción disponibles serían rentables en presencia de un precio de emisión de alrededor de US$ 20/tonelada de CO2-eq, lo que significa que la reducción del metano en la industria del petróleo y el gas es una de las opciones más baratas para reducir las emisiones de GEI en cualquier parte de la economía.

OPORTUNIDADES DE REDUCCIÓN Y NECESIDADES DE GASTO

Se espera una reducción del 75% en las emisiones de metano de petróleo y gas para lograr el escenario net zero para 2030.

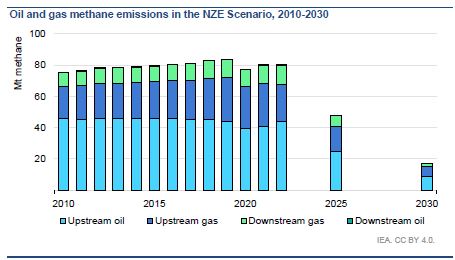

En el Escenario de Emisiones Netas Cero para 2050 (NZE) de la AIE, las emisiones de metano de las operaciones de petróleo y gas caen de 80 Mt en 2022 a 17 Mt en 2030. Esto resulta principalmente del rápido despliegue de medidas y tecnologías de reducción de emisiones,

incluyendo el cese de todas las quemas y venteos que no sean de emergencia y la adopción universal de Programas regulares de detección y reparación de fugas (LDAR).

Para 2030, todo el petróleo y el gas producido en el Escenario NZE tienen una intensidad de emisiones similar a la del mundo mejores operadores de la actualidad.

El Escenario NZE ve un aumento importante en la inversión en energía limpia que da como resultado en una disminución cercana al 25% en la demanda de petróleo y gas entre 2022 y 2030.

Esto resulta en alrededor de una cuarta parte (17 Mt) de la disminución de las emisiones en general de metano de petróleo y gas hasta 2030.

La reducción restante (46 Mt hasta 2030) se debe a los esfuerzos deliberados de las empresas petroleras y de la industria del gas para reducir la intensidad de emisiones de sus operaciones. Alrededor de 21 Mt del metano se evita reemplazando bombas, controladores, compresores y otros equipos con alternativas de emisiones bajas o nulas, como los sistemas de aire para instrumentación y electrobombas.

Estas estimaciones se basan sobre el suministro y los precios del petróleo y el gas en el Escenario NZE, nuestras estimaciones de emisiones como se describe en el Global Methane Tracker, y nuestro modelo detallado de 45 tecnologías de reducción de metano y sus costos específicos por país y región.

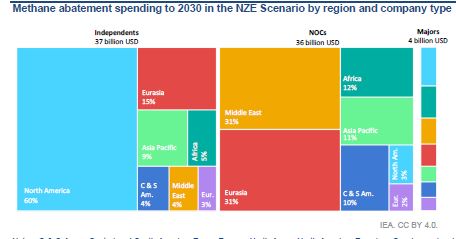

Se necesitan casi US$ 36 mil millones para abordar las emisiones de metano de empresas de National Oil (NOC), que son responsables de la mayoría de las emisiones en Eurasia y el Medio Oriente.

Alrededor de US$ 12 mil millones de este gasto se necesitan en las instalaciones propiedad de NOC en países de ingresos bajos y medianos bajos.

Se necesitan alrededor de US$ 4 mil millones para abordar las emisiones de metano del petróleo y el gas propiedad de las Majors (incluida la producción tanto de operaciones operadas como no operadas),de los cuales se necesitan US$ 2 mil millones en países de ingresos bajos y medianos.

Estas empresas están bien situadas para acelerar los recortes de metano en las regiones de bajo y medio bajo ingreso donde las regulaciones a menudo tardan más en establecerse.

También pueden ayudar a llevar las tecnologías de reducción de metano a estos países y difundir las mejores prácticas.

Se necesita otro gasto de US$ 37 000 millones para abordar las emisiones de operadores.

Estas emisiones están fuertemente concentradas en los Estados Unidos, donde se necesita un gasto de US$ 22 000 millones hasta 2030 en el escenario NZE.

RECOMENDACIONES PARA EL SECTOR:

+ La industria del petróleo y el gas debe liderar los esfuerzos para abordar las emisiones de metano adoptando un enfoque de tolerancia cero. Esuna de las opciones más baratas para reducir las emisiones de GEI en cualquier lugar en la economía.

La Conferencia de Cambio Climático COP28 en Dubai este año es una oportunidad única para que la industria del petróleo y el gas demuestre que se toma en serio hacer frente a sus emisiones de metano. Es hora de compromisos audaces y ambiciosos, centrado en la entrega para 2030.

+ Los formuladores de políticas deben implementar y hacer cumplir políticas de metano efectivas y regulaciones para incentivar acciones tempranas de la empresa.

Hay muchas opciones disponibles, incluida la adopción de estándares de tecnología y equipos, hacer cumplir las prohibiciones de quema y venteo que no sean de emergencia, y ofrecer incentivos financieros. Las medidas deben combinarse con una medición robusta y régimen de información.

+ Los inversionistas y las aseguradoras deben incorporar la reducción de metano en sus compromiso con la industria del petróleo y el gas con el objetivo de promoverestándares de desempeño, reducciones de metano verificables y transparencia y divulgaciones comparables sobre las emisiones medidas.

+ Se necesita un nuevo esfuerzo internacional de los gobiernos, la industria y filantropía para llenar los vacíos financieros identificados en este informe, en particular los US$ 15-20 mil millones de gasto requerido en países de bajos y medianos ingresos países.

Los actores públicos y filantrópicos pueden desempeñar un papel catalizador, apoyando la identificación de proyectos y el desarrollo de capacidades y desbloqueando fuentes privadas de financiación. Las empresas líderes deben dar un paso al frente para apoyar mayor rendimiento en toda la industria.

+ Los esfuerzos de financiación deben garantizar la entrega rápida de los servicios más rentables.

+ Oportunidades de mitigación. Más del 40% de las reducciones de emisiones a 2030 en el Escenario NZE se puede lograr con medidas que resultarían en ahorros globales dado el valor del gas capturado.

Junto a los mecanismos para detectar y abordar de inmediato fugas grandes, estas opciones incluyen reemplazar neumática y bombas, instalación de sistemas de recuperación e implementación de fugas programas de detección y reparación. Estas medidas requieren poco más del 10% del gasto total.