Las inversiones del año pasado del sector minero fueron menores a lo esperado y sus ganancias también según la AIE

ANAHÍ ABELEDO

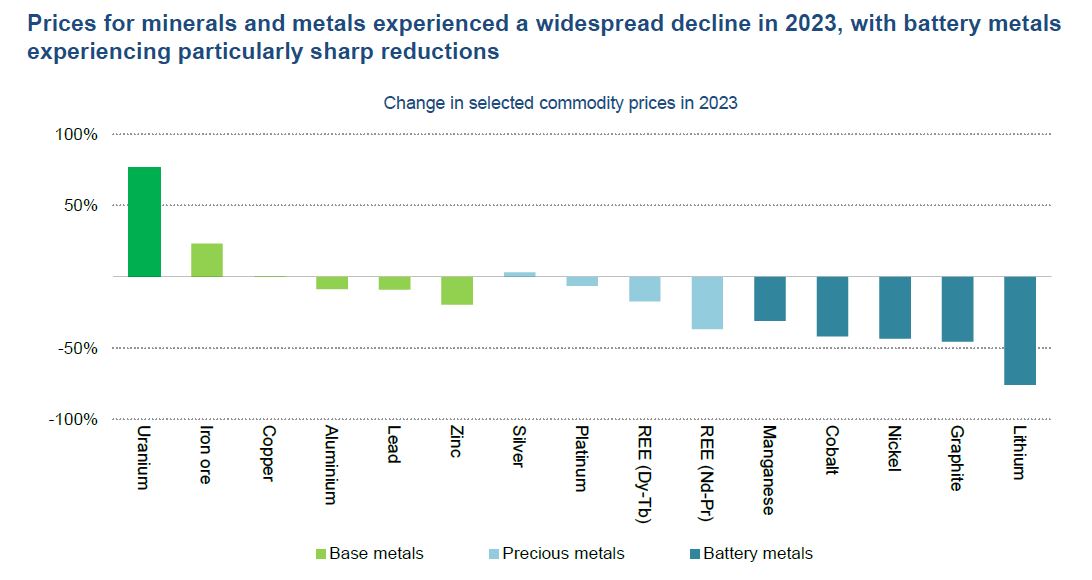

El entorno de precios bajos en el mercado de minerales que se experimenta, especialmente desde el año pasado, tiene su lado positivo al fomentar un despliegue adicional de tecnologías de energía limpia en el mediano plazo. Sin embargo, representa un desafío en el desempeño financiero del sector minero cuyos ingresos se redujeron un 10% el año pasado.

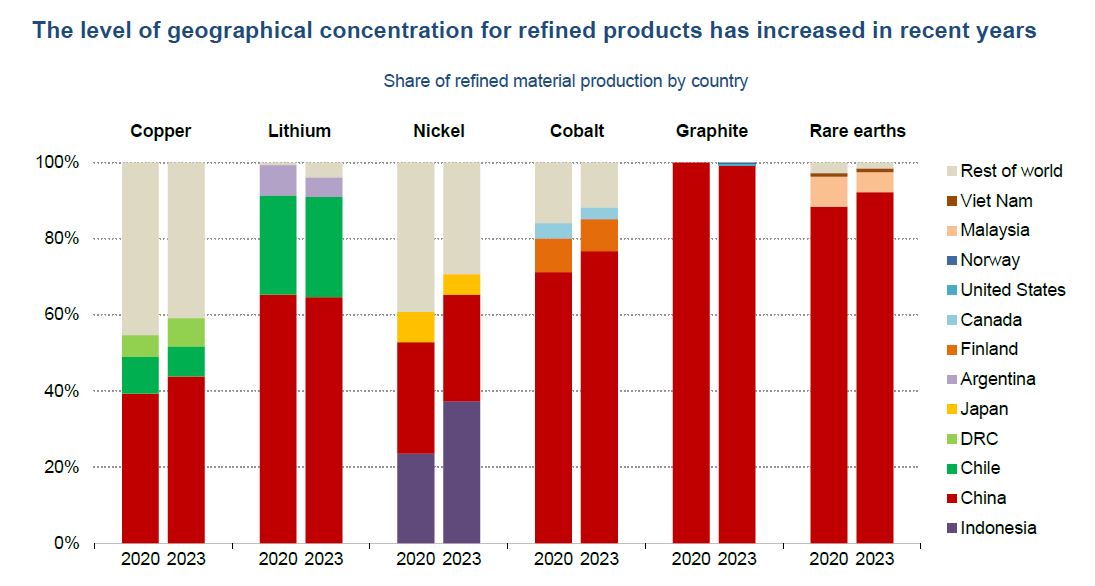

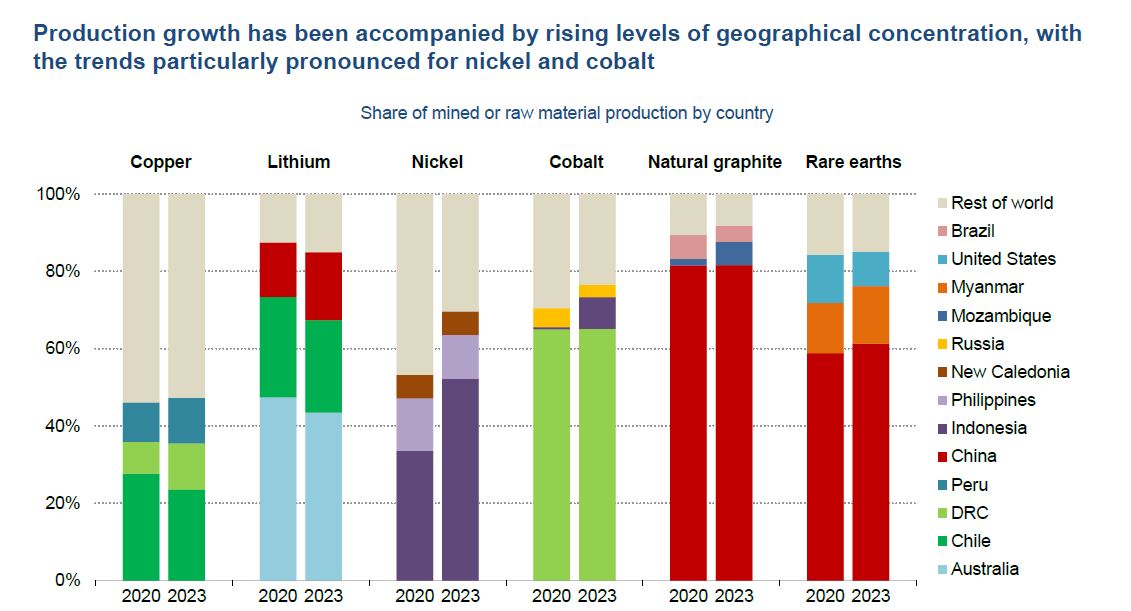

La producción de minerales críticos se fue concentrando cada vez más en pocos países productores. En el caso de los materiales refinados, la participación de los tres principales países productores ha aumentado desde 2020, excepto el litio y en cuanto al níquel y al cobalto esta tendencia es mucho más pronunciada.

La Agencia Internacional de Energía evaluó la situación de los precios de los minerales críticos y el impacto en la minería en su reciente informe "AIE: Global Critical Minerals Outlook 2024".

Por otra parte, la AIE dice que los informes actuales de las empresas no permiten una evaluación del progreso hacia un suministro sostenible y responsable en toda la industria, pero el desempeño ESG se está volviendo cada vez más claro y se muestran claros avances.

BUENO PARA RENOVABLES, NO TANTO PARA LA MINERÍA

La reducción de los precios de los materiales y el aumento de la capacidad de fabricación sustentaron importantes reducciones de costos para las tecnologías de energía limpia con la energía solar fotovoltaica y las baterías alcanzando mínimos históricos. Aumentos sustanciales en la capacidad manufacturera, especialmente en China, también han impulsado una disminución en los precios de los equipos de energía limpia en 2023.

Pero esta baja representa un problema financiero para el sector productor minero. Los ingresos de la industria disminuyeron un 10% en 2023, mientras que los beneficios operativos se desplomaron un 34%. El flujo de caja libre también disminuyó en más del 40%, lo que limitó la capacidad de la industria para asignar capital significativo para el crecimiento futuro.

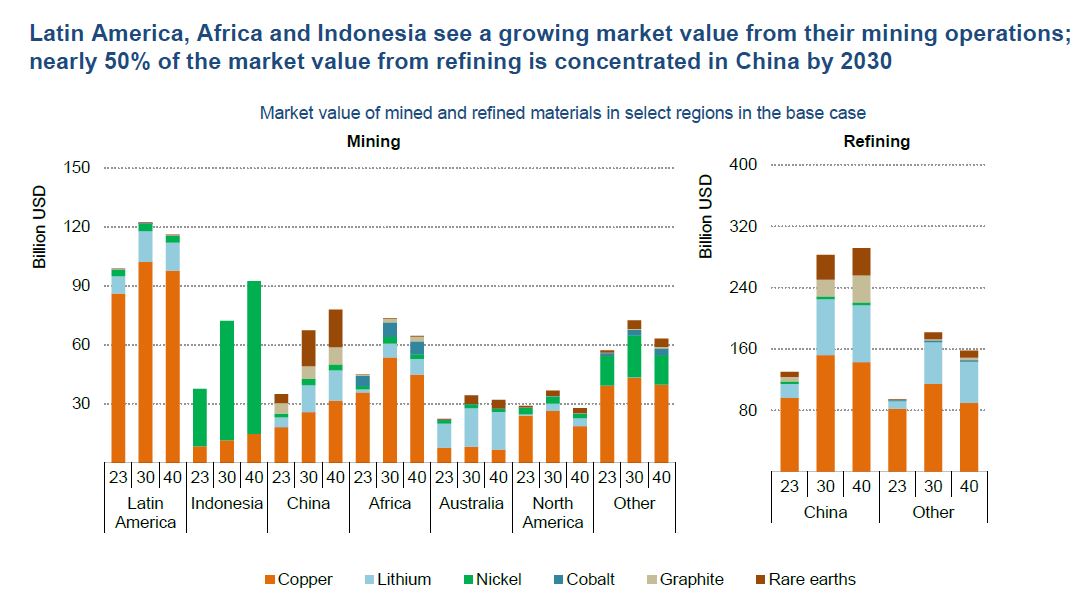

En el caso de la minería, sin embargo, la evaluación de la producción por propiedad (basada en la ubicación de la sede de la empresa propietaria líder) muestra una imagen muy diferente en comparación con la ubicación geográfica de la mina.

Las empresas de Estados Unidos y Europa desempeñan un papel mucho mayor en el suministro de todos los minerales críticos de lo que puede sugerir la ubicación geográfica de las minas. Gran parte de esto proviene de algunas de las mayores multinacionales mineras, como Glencore y Rio Tinto.

Tanto el níquel como el cobalto también muestran marcadas diferencias entre la ubicación geográfica de las minas y la propiedad. Aunque Indonesia es el principal lugar de extracción de níquel, las empresas indonesias poseen menos del 10% de la producción.

Las empresas chinas son las principales propietarias de minas de níquel y representan alrededor del 40% de la producción. Las empresas europeas también tienen una participación considerable, con más del 20% del suministro, principalmente debido a las operaciones en Indonesia propiedad de Eramet.

En el caso del cobalto, la mayoría de las minas se encuentran en la República Democrática del Congo (RDC), mientras que empresas europeas como Glencore y empresas chinas como CMOC poseen cada una un tercio del suministro. En particular, las empresas de propiedad de la República Democrática del Congo representan menos del 5% de la producción.

Los ingresos de la industria disminuyeron un 10% en 2023, mientras que los beneficios operativos se desplomaron un 34%. El flujo de caja libre también disminuyó en más del 40%, lo que limitó la capacidad de la industria para asignar capital significativo para el crecimiento futuro.

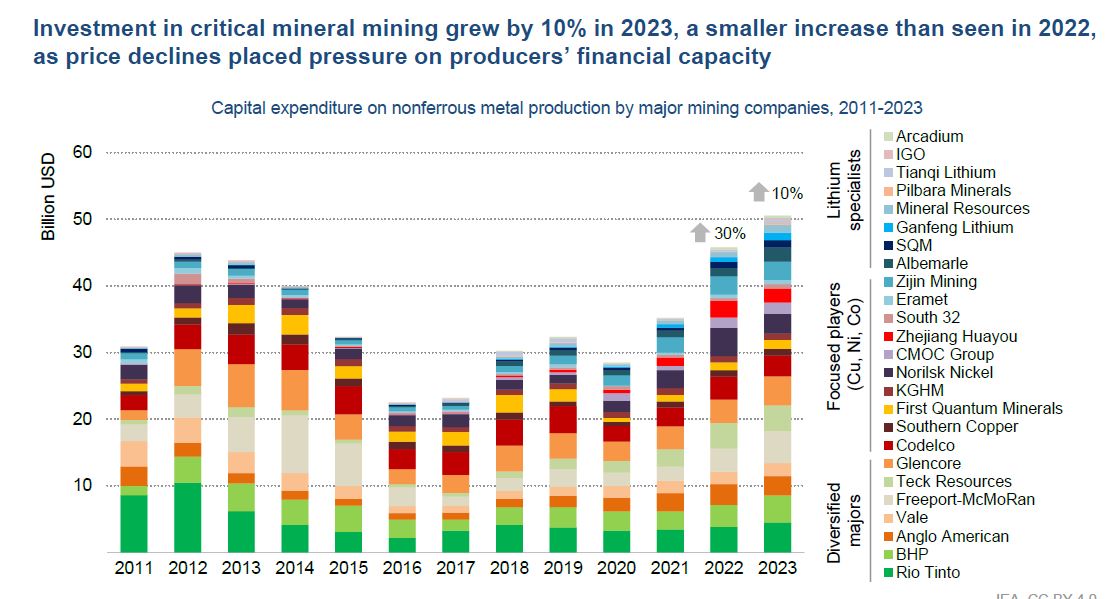

La inversión en minería de minerales críticos creció un 10% en 2023, un aumento menor que el observado en 2022, ya que la caída de los precios ejerció presión sobre la capacidad financiera de los productores.

Tras dos años de aumento, la tasa global de equipos de energía limpia de la AIE Índice de Precios (CEEPI) revela que los precios disminuyeron considerablemente durante 2023, con el cuarto trimestre de 2023 alcanzando el nivel más bajo.

El CEEPI rastrea los movimientos de precios en una canasta global de energía solar Módulos fotovoltaicos, turbinas eólicas, baterías de iones de litio para vehículos eléctricos y baterías de almacenamiento, ponderado por porcentajes de inversión.

Los precios de los módulos solares fotovoltaicos experimentaron un fuerte descenso a medida que las exportaciones chinas de células y módulos alcanzaron 255 GW en 2023, más de tres veces el nivel de 2019.

Las presiones en la industria de las turbinas eólicas se han aliviado un poco aunque los precios siguen siendo altos para los productores no chinos, después de un aumento de los precios en 2022, los precios de las baterías también cayeron un 14% en 2023.

LAS INVERSIONES DEL SECTOR

La AIE evaluó los niveles de inversión combinados de 25 importantes empresas mineras con una participación sustancial en el desarrollo de minerales esenciales para la transición energética. Estas empresas abarcan grandes mineras diversificadas y desarrolladores especializados centrados en minerales de transición energética específicos como cobre, níquel, cobalto y litio.

La evaluación sugiere que la inversión en minería de minerales críticos creció un 10% en 2023 (6% cuando se ajusta a la inflación), un aumento menor en comparación con el crecimiento del 30% en 2022. Mientras que el gasto en inversión de las grandes empresas diversificadas aumentó un 15%, la inversión en litio Los especialistas observaron un fuerte aumento del 60%, a pesar de los obstáculos causados por la debilidad de los precios.

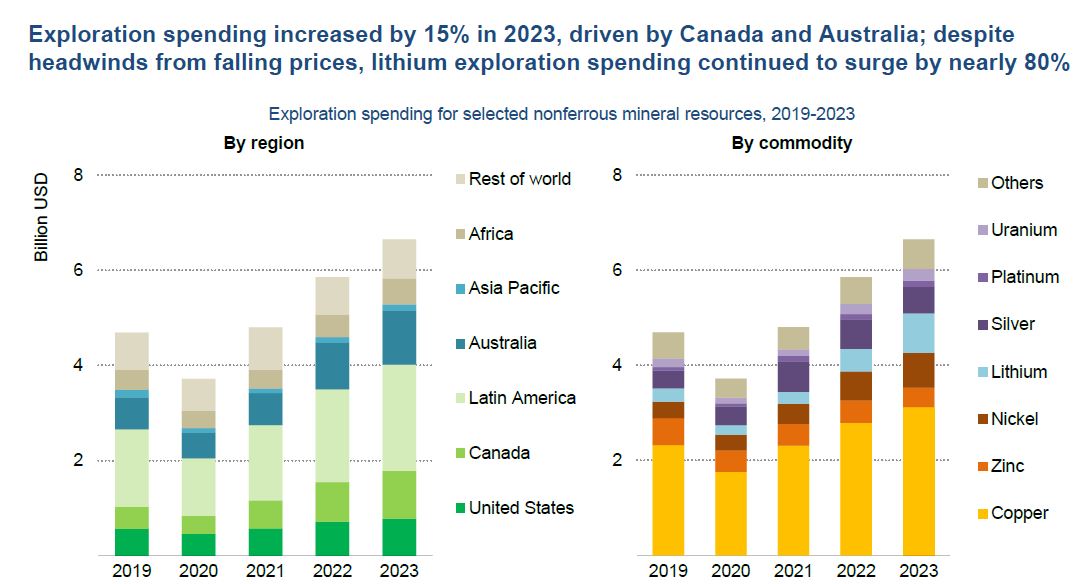

El gasto en exploración creció un 15% en 2023, y Canadá y Australia registraron los mayores aumentos, seguidos de cerca por África. El gasto en litio mostró un impresionante aumento del 80% a pesar de las difíciles condiciones del mercado, seguido por el platino y el níquel.

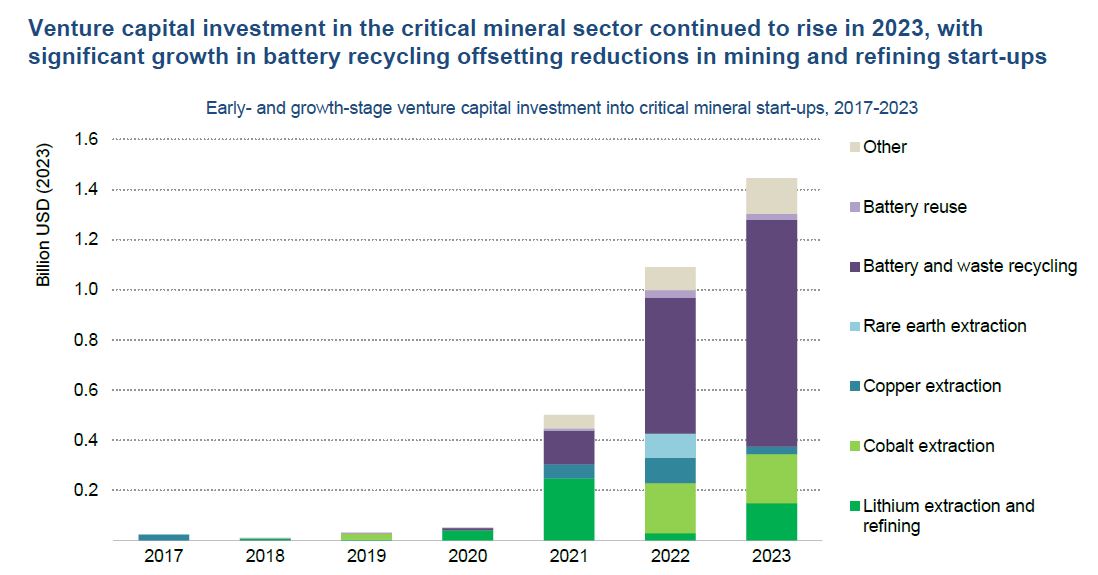

Los acuerdos de minerales críticos notables en 2023 incluyeron una inversión serie A de US$ 50 millones por parte de Summit Nanotech, con sede en Canadá, para escalar su tecnología de extracción de litio más sostenible. En Estados Unidos, Kobold Metals recaudó US$ 195 millones en capital de crecimiento para ampliar la extracción de cobalto, Energy Exploration Technologies recaudó US$ 50 millones para la extracción directa de litio de GM Ventures, y Atlas Materials recaudó US$ 27 millones den capital inicial para desarrollar tecnologías de extracción de níquel.

Si bien algunos países productores ya cuentan con estrategias de alto nivel en materia de minerales críticos, como Australia y Canadá, ahora se están desarrollando estrategias de minerales más críticos, particularmente por parte de nuevos participantes en el mercado.

El Centro Africano de Desarrollo de Minerales (ADMC) está desarrollando una Estrategia Africana de Minerales Verdes que tendrá como objetivo guiar a los países africanos a medida que consideran cómo explotar sus materias primas.

Algunos países también están en el proceso de desarrollar estrategias, como Zambia, que tiene la intención de lanzar una estrategia de minerales críticos en 2024. Algunas jurisdicciones productoras de minerales han creado fondos públicos de inversión en minerales estratégicos.

En febrero de 2024, Brasil anunció un fondo de US$ 200 millones para apoyar tanto la exploración como las mejoras en las prácticas ESG. En octubre de 2023, Australia amplió su Instalación de Minerales Críticos con una inversión de US$ 1.300 millones, financiando proyectos de extracción y procesamiento.

Los 1.500 millones de dólares canadienses (dólares canadienses1) para el Fondo de Innovación Estratégica, como parte de la Estrategia de Minerales Críticos de 2.800 millones de dólares canadienses, tienen como objetivo priorizar proyectos innovadores de fabricación, procesamiento y reciclaje.

AUMENTO DE COSTOS - LA DIVERSIFICACIÓN

Si bien el entorno de precios bajos puede fomentar un despliegue adicional de tecnologías de energías limpias en el mediano plazo, actualmente presenta desafíos para el desempeño financiero de los productores. Los desafíos se han visto exacerbados por los aumentos en los costos de producción en años recientes.

Desde 2020, los costos en efectivo de producción de cobre, níquel y el cobalto han tenido una tendencia al alza, con descensos marginales en 2023.

Entre 2020 y 2023, los costos de producción aumentaron un 6% anual para el cobre, el 11% para el níquel y el 13% para el cobalto.

Las regalías fueron el mayor contribuyente para el cobre y el níquel, y los costos relacionados con la energía y los reactivos fueron el principal impulsor de los materiales.

Esto desencadenó una avalancha de anuncios para poner capacidad en mantenimiento y suspender operaciones (la suspensión no significa una cierre permanente).

Si bien muchos productores de alto costo y con nuevos emprendimientos están sintiendo el impacto de la caída de precios, numerosos activos establecidos siguen siendo rentables en el entorno de precios actual.

Esto sugiere que, si bien los precios pueden recuperarse a medida que avanza el ciclo de reducción de existencias, al final, los aumentos significativos podrían limitarse mediante el aumento de la oferta en el corto plazo.

En consecuencia, esto podría conducir a una mayor concentración geográfica de la producción, como la dominante hoy en día. Los proveedores suelen operar en el extremo inferior de la curva de costos.

EMPRESAS; ESG Y SUMINISTRO SOSTENIBLE

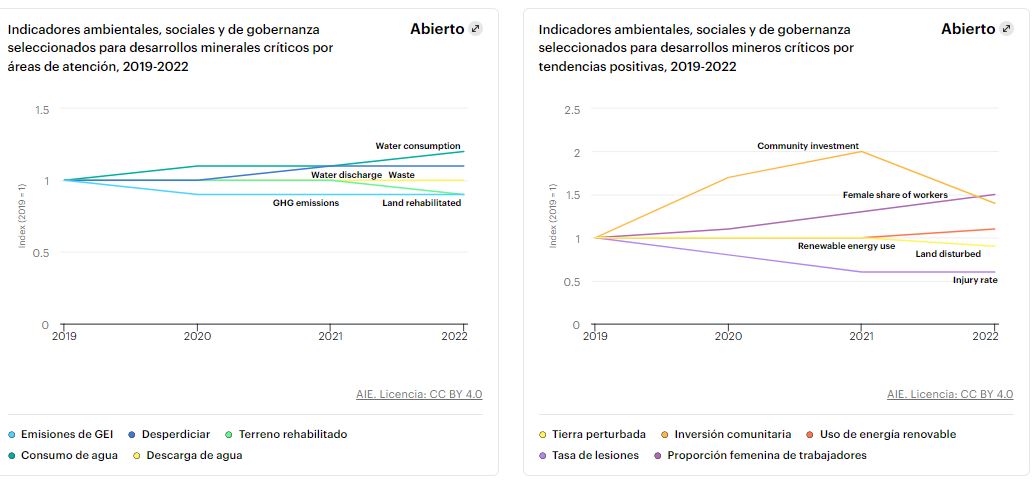

Los informes actuales de las empresas no permiten una evaluación del progreso hacia un suministro sostenible y responsable en toda la industria, pero el desempeño ESG se está volviendo cada vez más claro.

Se han observado avances en varios indicadores ESG. De 2019 a 2022, las tasas de lesiones reportadas disminuyeron casi un 30%, las inversiones en las comunidades aumentaron de US$ 300 millones a US$ 1000 millones y la proporción promedio de trabajadoras pasó de poco más del 15% al 20%.

Por otro lado, hay muchas áreas donde el progreso ha sido limitado y algunas incluso muestran tendencias negativas. La cantidad de residuos generados por unidad de mineral producido aumentó más del 20% entre 2019 y 2022, posiblemente debido al desarrollo de recursos de menor ley.

El consumo de agua reportado aumentó alrededor de un 25% durante este período, incluso ante los altos riesgos de suministro relacionados con las sequías de cobre y otros minerales. De manera similar, los indicadores relacionados con la rehabilitación de tierras, la descarga de efluentes y las emisiones de GEI no mostraron mejoras visibles a pesar de los crecientes compromisos ESG.

Los estándares voluntarios de sostenibilidad pueden ayudar a los actores a mejorar su desempeño y obtener credenciales ESG. Estos incluyen los Principios de Minería y las expectativas de desempeño del ICMM, el Estándar para la Minería Responsable de la Iniciativa para la Garantía de la Minería Responsable, la Hacia una Minería Sostenible de Canadá, la Iniciativa de Minerales Responsables y la Guía de Criterios de Evaluación de Preparación para Riesgos de Copper Mark.

Los servicios de trazabilidad de materiales también están en aumento. Esto implica trabajar con proveedores para rastrear las fuentes y los impactos relacionados hasta el punto de incorporación al producto final. Puede permitir una evaluación de los riesgos y el desempeño ESG a lo largo de la cadena de suministro, contribuyendo a una mayor seguridad mineral.

LA CONCENTRACIÓN GEOGRÁFICA

En el caso del níquel y el cobalto, el ascenso de Indonesia ha impulsado significativamente el nivel de concentración de la oferta. Entre 2020 y 2023, la participación de Indonesia en la producción de níquel extraído aumentó del 34% al 52% y su participación de níquel refinado aumentó del 23% al 37%.

Las empresas de Estados Unidos y Europa desempeñan un papel mucho mayor en el suministro de todos los minerales críticos de lo que puede sugerir la ubicación geográfica de las minas. Gran parte de esto proviene de algunas de las mayores multinacionales mineras, como Glencore y Rio Tinto.

Tanto el níquel como el cobalto también muestran marcadas diferencias entre la ubicación geográfica de las minas y la propiedad.

Aunque Indonesia es el principal lugar de extracción de níquel, las empresas indonesias poseen menos del 10% de la producción. Las empresas chinas son las principales propietarias de minas de níquel y representan alrededor del 40% de la producción. Las empresas europeas también tienen una participación considerable, con más del 20% del suministro, principalmente debido a las operaciones en Indonesia propiedad de Eramet.

En el caso del cobalto, la mayoría de las minas se encuentran en la República Democrática del Congo (RDC), mientras que empresas europeas como Glencore y empresas chinas como CMOC poseen cada una un tercio del suministro. En particular, las empresas de propiedad de la República Democrática del Congo representan menos del 5% de la producción.