El último informe del World Gold Council (WGC) proyecta que el oro se encamina a su mejor desempeño anual en más de una década: un 28% más hasta noviembre. Detrás de esto, las compras de los bancos centrales y los inversores han compensado con creces una notable desaceleración de la demanda de los consumidores.

Los inversores asiáticos han tenido una presencia casi constante, mientras que los menores rendimientos y el debilitamiento del dólar estadounidense en el tercer trimestre impulsaron los flujos de inversión occidentales. Sin embargo, es el papel del oro como cobertura en medio de la creciente volatilidad del mercado y el riesgo geopolítico lo que probablemente explica su notable desempeño.

De cara al futuro, todas las miradas están centradas en lo que el segundo mandato de Trump puede significar para la economía mundial. Los inversores en busca de emociones fuertes pueden beneficiarse de una ola temprana de flujos de riesgo, pero las posibles guerras comerciales y las fuerzas inflacionarias pueden derivar en un crecimiento económico mediocre previsto.

El consenso del mercado sobre las variables macroeconómicas clave, como el PIB, los rendimientos y la inflación, si se toma en su sentido literal, sugiere un crecimiento positivo, pero mucho más modesto, para el oro en 2025. El alza podría provenir de una demanda más fuerte de lo esperado por parte de los bancos centrales o de un rápido deterioro de las condiciones financieras que lleve a flujos de capital hacia activos de calidad.

Por el contrario, un cambio de política monetaria que lleve a tasas de interés más altas probablemente traería desafíos. Además, la contribución de China al mercado del oro será clave: los consumidores se han mantenido al margen mientras los inversores han brindado apoyo. Pero esta dinámica depende de los efectos directos (e indirectos) del comercio, el estímulo y las percepciones de riesgo.

2024: Un año récord

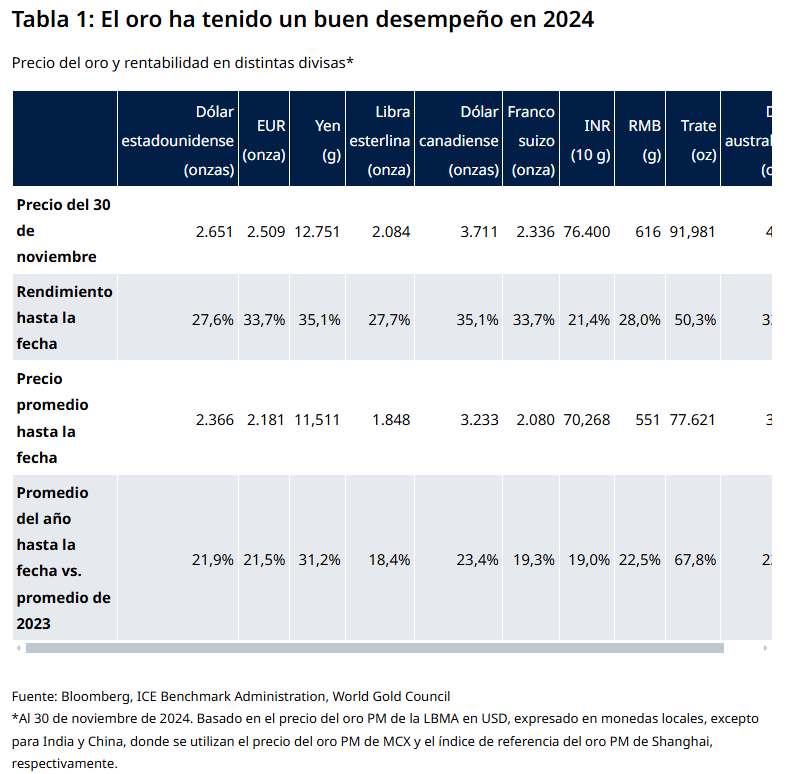

El precio del oro ha aumentado más del 28% en lo que va del año en dólares estadounidenses, cotizando un 22% más en promedio este año que durante 2023; su desempeño en todas las monedas fue igualmente sólido. El oro alcanzó 40 nuevos máximos históricos en lo que va del año y la demanda total de oro en el tercer trimestre superó los 100 mil millones de dólares por primera vez.

La demanda de inversión, especialmente a través de transacciones extrabursátiles, se vio respaldada por un trasfondo de riesgo geopolítico y volatilidad en muchos mercados financieros regionales. Los bancos centrales siguieron añadiendo oro a las reservas hasta el momento, y las compras se aceleraron a principios de octubre . Y, durante la mayor parte del tercer trimestre, los inversores occidentales volvieron en masa al oro cuando los bancos centrales comenzaron a recortar las tasas de interés.

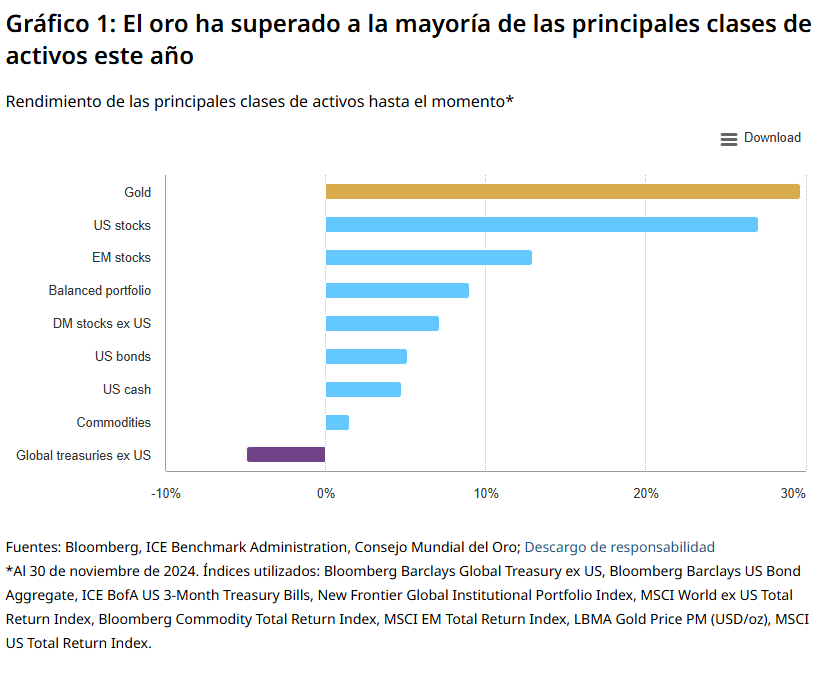

En este contexto, el oro sigue siendo uno de los activos con mejor rendimiento del año

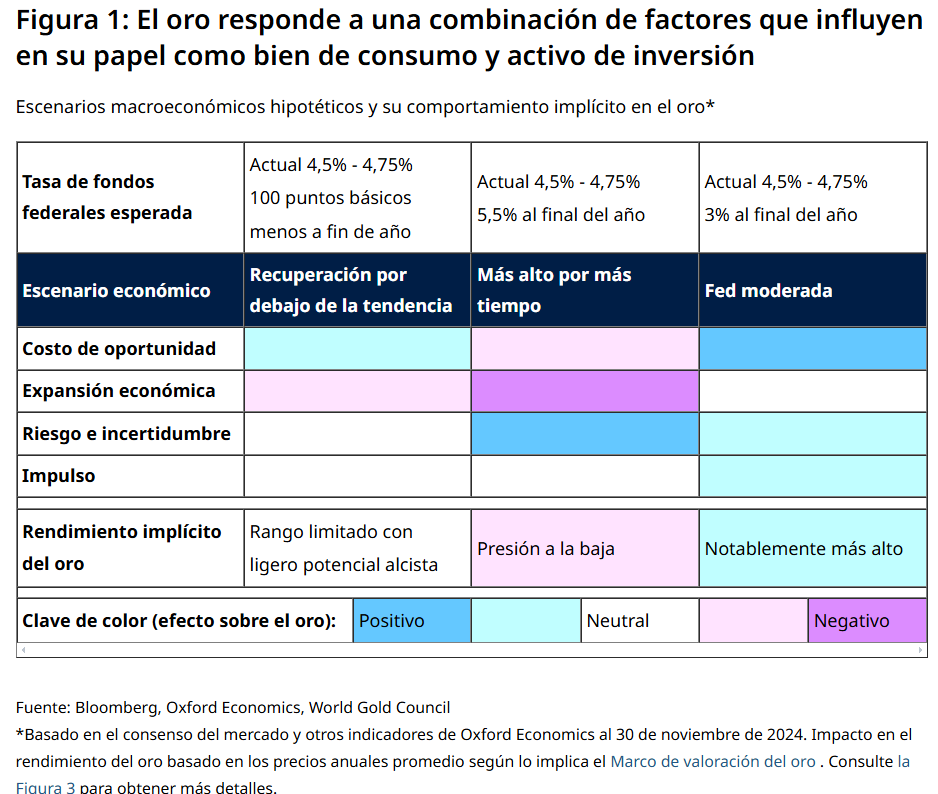

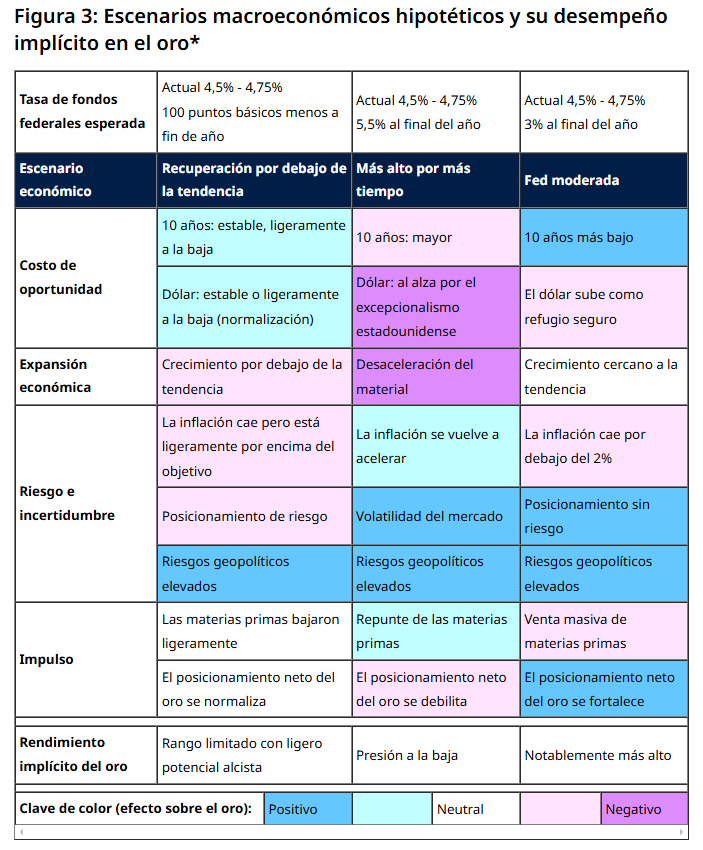

2025: ¿Una historia de dos mitades?

Una especie de aterrizaje. Todas las miradas están puestas en Estados Unidos. El segundo mandato de Trump puede dar un impulso a la economía local, pero también podría generar un cierto grado de nerviosismo entre los inversores de todo el mundo.

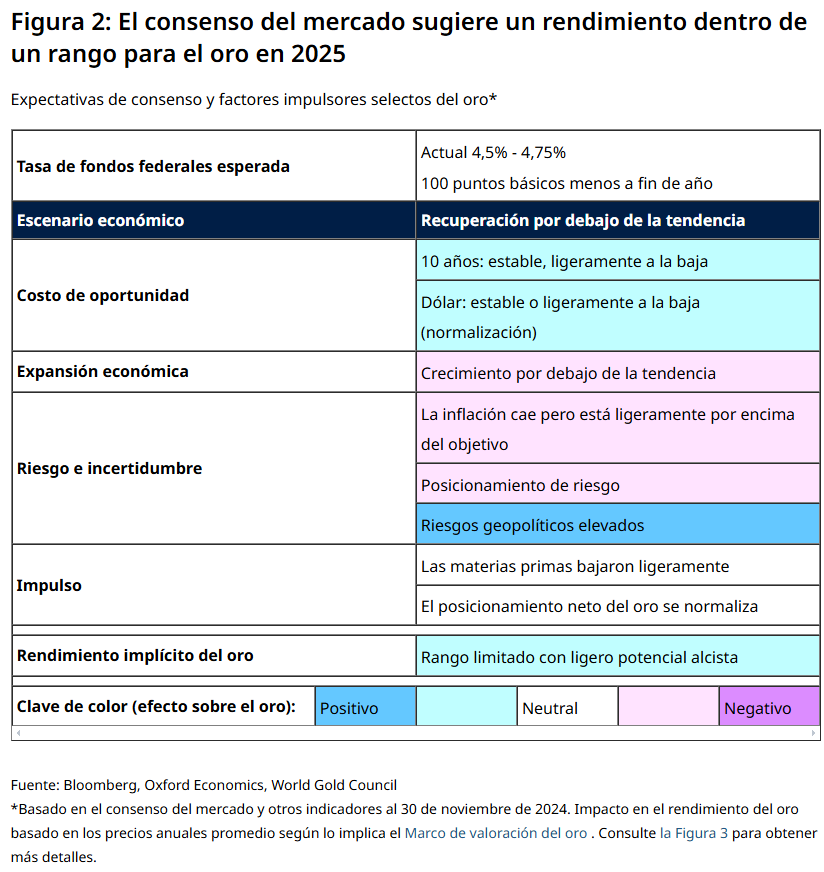

De cara a 2025, el consenso del mercado sugiere que la Fed aplicará recortes de 100 puntos básicos para fin de año, con una inflación que se moderará, pero que seguirá por encima del objetivo. Los bancos centrales europeos probablemente también recortarán las tasas en una cantidad similar. Se espera que el dólar estadounidense se mantenga estable o se debilite levemente a medida que las condiciones se normalicen, mientras que el crecimiento mundial sigue siendo positivo, pero continúa creciendo por debajo de la tendencia.

En este contexto, las acciones de la Reserva Federal y la dirección del dólar estadounidense seguirán siendo factores importantes para el oro. Pero, como lo han demostrado los últimos años, estos dos factores no son los únicos que determinan el desempeño del oro. En cambio, nos basamos en un marco más sólido que nos permite captar la contribución de todos los sectores de la demanda y la oferta de oro.

En concreto, analizamos el papel de:

+Expansión económica y su efecto directo sobre la demanda de los consumidores.

+Riesgo e incertidumbre : como detonantes de flujos de inversores que buscan coberturas efectivas.

+Costo de oportunidad : hacer que el oro sea más (o menos) atractivo en relación con los rendimientos de los bonos.

+Impulso : que puede impulsar tendencias o, igualmente, revertirlas a la media.

Nuestro análisis basado en Qaurum SM sugiere que, si la economía se comporta según el consenso en 2025, el oro podría seguir cotizando en un rango similar al observado en la última parte del año, con potencial de cierto alza.

Riesgo activado/riesgo desactivado

Trump inicia su segundo mandato a fines de enero, pero el mercado de valores de Estados Unidos ya apuesta por una agenda pro empresarial, con un aumento cercano al 7% desde principios de noviembre. Las acciones tecnológicas (y las de los Siete Magníficos) han tenido un desempeño aún mejor.

Es probable que una política fiscal más favorable a las empresas combinada con una agenda que priorice a Estados Unidos mejore la confianza de los inversores y consumidores nacionales, lo que probablemente favorecerá las operaciones con riesgo en los primeros meses del año. Sin embargo, la pregunta es si estas políticas también generarán presiones inflacionarias y perturbaciones en las cadenas de suministro. Además, las preocupaciones sobre la deuda soberana europea vuelven a aumentar, por no mencionar la continua inestabilidad geopolítica, en particular a la luz de los acontecimientos en Corea del Sur y Siria a principios de diciembre.

En conjunto, esto podría impulsar a los inversores a buscar coberturas, como el oro, para contrarrestar el riesgo.

La Reserva Federal en la cuerda floja

La política monetaria tiene un alcance limitado y sus efectos tardan en manifestarse, lo que complica las decisiones que toman los banqueros centrales sobre si continuar, pausar o revertir el curso de una política determinada.

La Reserva Federal pretende diseñar un aterrizaje suave, algo que es difícil de conseguir. Hasta ahora ha logrado enfriar la inflación sin quitarle impulso a la economía, pero es probable que 2025 no resulte fácil.

Hay muchas razones por las que la inflación puede repuntar, pero la economía aún no es fuerte y un cambio de política podría deteriorar las condiciones crediticias. Si la crisis financiera mundial nos enseñó algo, es que cuando los problemas del sistema empiezan a desmoronarse, ¡se desmoronan rápidamente!

Históricamente, el oro ha subido un promedio del 6% en los primeros seis meses de un ciclo de recortes de tasas. Su desempeño posterior ha estado influenciado por la duración y profundidad de ese ciclo.

En general, una Fed más moderada será beneficiosa para el oro, pero una pausa prolongada o un cambio de política probablemente pondría más presión sobre la demanda de inversión.

¿Podrá continuar la demanda asiática?

China y la India son los mercados más importantes para el oro. En términos más generales, Asia representa más del 60% de la demanda anual (excluidos los bancos centrales). Su contribución al rendimiento no puede subestimarse. Este año, los inversores asiáticos contribuyeron al rendimiento del oro, particularmente durante el primer semestre, y la demanda india se benefició de la reducción de los aranceles de importación en el segundo semestre.

Sin embargo, el riesgo de guerras comerciales es grande. La demanda de los consumidores chinos probablemente dependerá de la salud del crecimiento económico , ya sea por medios normales o por estímulos gubernamentales. Y si bien los mismos factores que influyeron en la demanda de inversión en 2024 siguen presentes, el oro puede enfrentar la competencia de las acciones y los bienes raíces.La India parece estar en una mejor posición. El crecimiento económico se mantiene por encima del 6,5% y cualquier aumento de aranceles la afectará menos que a otros socios comerciales de Estados Unidos, dado que su déficit comercial es mucho menor.

Esto, a su vez, podría respaldar la demanda de oro por parte de los consumidores. Al mismo tiempo, los productos de inversión financiera en oro han experimentado un crecimiento notable y, si bien representan una pequeña porción del mercado general, han sido una adición bienvenida al ecosistema del oro.

Los bancos centrales han sido compradores netos durante casi 15 años ( gráfico 3 ). 2 La importancia del oro en las reservas extranjeras es bien conocida : el papel que desempeña como reserva de valor a largo plazo, como diversificador, su desempeño en tiempos de crisis y el hecho de que no conlleva riesgo crediticio. En un entorno de deuda soberana en constante aumento e incertidumbre geopolítica, el papel del oro está bien consolidado.

Si bien es probable que la demanda de los bancos centrales termine el año por debajo de los récords anteriores, se ha mantenido fuerte, contribuyendo positivamente al desempeño del oro en un 7%–10% .

De igual modo, los bancos centrales seguirán siendo una parte importante del rompecabezas. Las compras de los bancos centrales están impulsadas por políticas y, por lo tanto, son difíciles de pronosticar, pero nuestras encuestas y análisis sugieren que la tendencia actual se mantendrá. En nuestra opinión, una demanda superior a 500 toneladas (la tendencia aproximada a largo plazo) aún debería tener un efecto positivo neto en el desempeño. Y creemos que la demanda de los bancos centrales en 2025 superará esa cifra. Pero una desaceleración por debajo de ese nivel podría generar presiones adicionales sobre el oro.