Se espera que el reciclaje de baterías se convierta en una piedra angular de la transición energética global a medida que los vehículos eléctricos (VE) y otras tecnologías impulsadas por baterías se generalicen.

Según un informe de la IEA, el mercado mundial de baterías avanza rápidamente a medida que la demanda aumenta considerablemente y los precios siguen bajando. En 2024, con un aumento del 25% en las ventas de coches eléctricos, hasta alcanzar los 17 millones, la demanda anual de baterías superó el teravatio-hora (TWh), un hito histórico. Al mismo tiempo, el precio medio de un paquete de baterías para un coche eléctrico cayó por debajo de los 100 dólares por kilovatio-hora, un precio clave para competir en coste con los modelos convencionales.

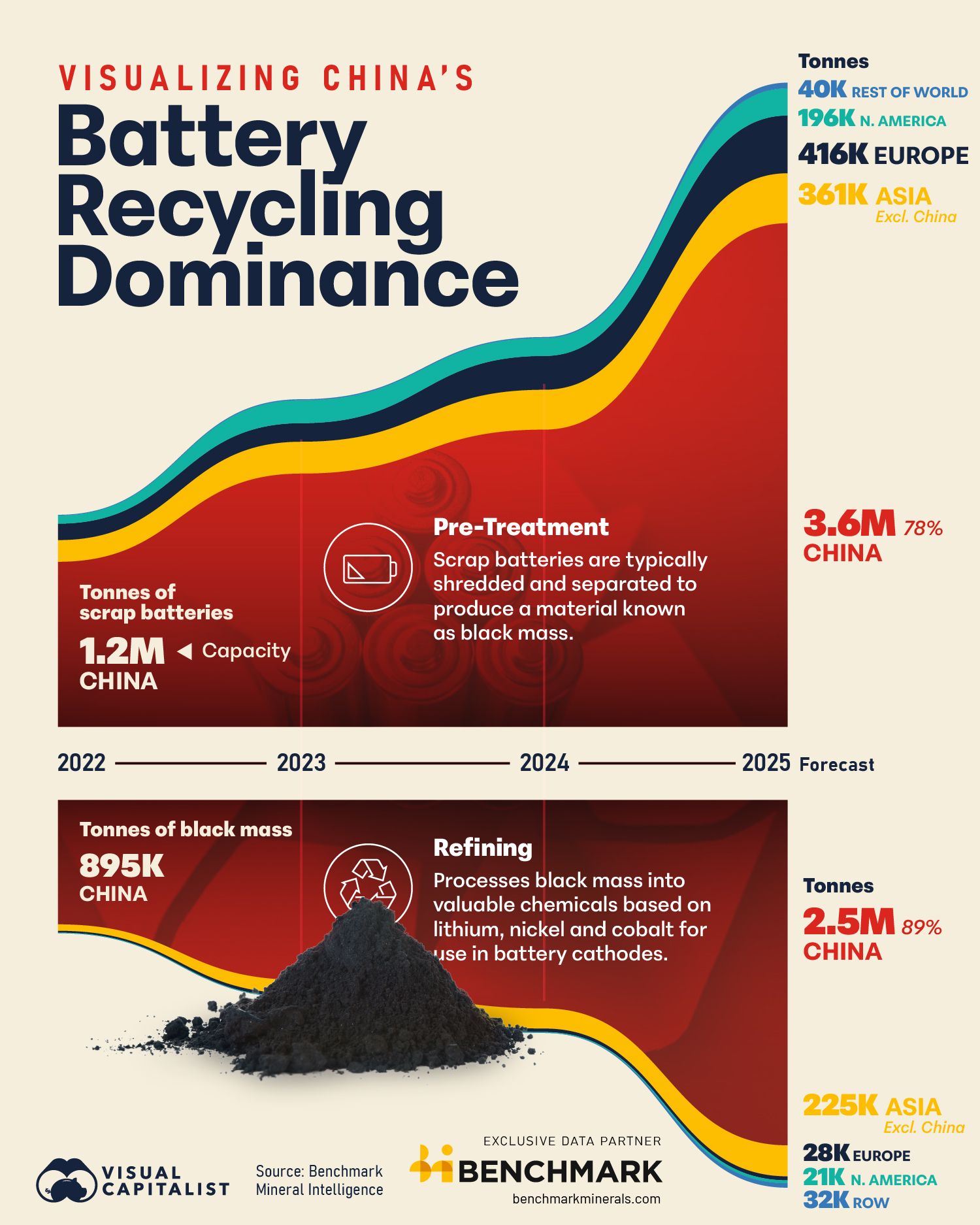

Según datos exclusivos de Benchmark Mineral Intelligence que procesó Visual Capitalist, China ocupa una posición dominante tanto en las etapas de pretratamiento como de refinación del reciclaje de baterías.

China produce más de tres cuartas partes de las baterías que se venden a nivel mundial, y en 2024 los precios promedio cayeron allí más rápido que en cualquier otro lugar del mundo, con una caída de casi el 30 %. Se informó que las baterías en China eran más baratas que en Europa y Norteamérica en más del 30 % y el 20 %, respectivamente. La caída de los precios de las baterías en los últimos años es una de las principales razones por las que muchos vehículos eléctricos (VE) en China son ahora más baratos que sus homólogos convencionales.

La ventaja de precios de los productores chinos se puede atribuir a cuatro factores principales:

Más del 70 % de todas las baterías para vehículos eléctricos fabricadas hasta la fecha se produjeron en China, lo que generó una amplia experiencia en fabricación. Esto ha impulsado el auge de gigantes como CATL y BYD, que han centralizado su experiencia en el sector de las baterías e impulsado la innovación. Estas empresas han aumentado la producción con mayor rapidez y eficiencia que sus competidores y, fundamentalmente, han logrado una mayor productividad .

La integración de la cadena de suministro , fruto de las adquisiciones de una sola empresa y la estrecha colaboración entre empresas líderes, también ha impulsado una innovación más rápida y una reducción de los costes de fabricación. Esto último, según se informa, se ve impulsado por el acceso a precios inferiores a los del mercado para minerales críticos. El ecosistema chino de baterías abarca todas las etapas de la cadena de suministro, desde la extracción y el refinado de minerales hasta la producción de equipos de fabricación de baterías, precursores y otros componentes, así como la producción final de baterías y vehículos eléctricos.

Los fabricantes chinos han priorizado el fosfato de hierro y litio (LFP), una composición química más económica para baterías . Inicialmente consideradas inadecuadas para coches eléctricos debido a su menor densidad energética, años de investigación y desarrollo por parte de los fabricantes chinos han perfeccionado las baterías LFP, que ahora cubren casi la mitad del mercado mundial de vehículos eléctricos, tras haber triplicado su cuota de mercado en los últimos cinco años. Actualmente, son aproximadamente un 30 % más económicas que su principal competidor, las baterías de óxido de litio, níquel, cobalto y manganeso (NMC), a la vez que ofrecen una autonomía competitiva para los vehículos eléctricos.

La feroz competencia interna ha marcado el mercado chino de baterías, donde operan casi 100 productores. Para mantener o ganar cuota de mercado, estas empresas han reducido sus márgenes de beneficio para vender baterías a precios más bajos.

RECICLAJE

El reciclaje de baterías consta de dos etapas principales. La primera es el pretratamiento, donde comienza el reciclaje. Las baterías usadas suelen triturarse y separarse para producir un material conocido como masa negra.

La siguiente etapa es el refinado, que procesa la masa negra en valiosos productos químicos a base de litio, níquel y cobalto para su uso en cátodos de baterías.La escala, la infraestructura y las inversiones tempranas de China en las cadenas de suministro de baterías se han traducido en una ventaja enorme en la capacidad de reciclaje.

Como el mayor productor y usuario de baterías de iones de litio, se espera que el país procese 3,6 millones de toneladas de baterías de desecho en 2025, frente a los 1,2 millones de toneladas de 2022. Esto representaría el 78% de la capacidad mundial de pretratamiento, y se proyecta que la capacidad mundial total supere los 4,6 millones de toneladas.

En segundo lugar se encuentra el resto de Asia, con 361.000 toneladas, seguido de Europa con 416.000 toneladas. Mientras Estados Unidos intenta reducir su dependencia de China en el sector minero, América del Norte representa tan solo 196.000 toneladas.

La etapa de refinamiento es aún más concentrada.

Se proyecta que la capacidad de refinación de masa negra de China casi se triplicará, de 895.000 toneladas en 2022 a 2,5 millones de toneladas en 2025, lo que representa el 89% de la capacidad mundial.

El refinado es fundamental, ya que convierte el material reciclado en productos químicos de alta pureza aptos para baterías. Se prevé que el resto de Asia refine 225.000 toneladas, Europa 28.000 toneladas y Norteamérica solo 21.000 toneladas. Entre 2022 y 2025, se proyecta que la capacidad de refinado de China crezca un 179%, mientras que la de Norteamérica lo hará un 425%, aunque partiendo de una base mucho menor.

A medida que aumenta la demanda mundial de vehículos eléctricos y de almacenamiento de baterías, los países que buscan construir infraestructura de reciclaje nacional deben acelerar la inversión para reducir la dependencia de las cadenas de suministro chinas.

A pesar del actual dominio del mercado de China, la expansión de la producción de baterías también avanza rápidamente en otros lugares.

Corea y Japón ya son actores clave en la industria global de baterías, con fabricantes clave y proveedores especializados con una sólida experiencia en baterías NMC. Ambos países tienen una producción nacional de baterías limitada, pero albergan fabricantes consolidados con importantes inversiones en el extranjero. Las empresas coreanas lideran la capacidad de fabricación en el extranjero, con casi 400 gigavatios-hora (GWh), superando ampliamente los 60 GWh de Japón y los 30 GWh de China. Los productores coreanos abastecieron más de una quinta parte de la demanda mundial de baterías para coches eléctricos en 2024, mientras que los japoneses cubrieron casi el 7 %. A medida que sus inversiones en el extranjero aumentan en los principales mercados automotrices, una pregunta clave es hasta qué punto adoptarán diseños LFP más económicos. Estos productores también cuentan con una sólida trayectoria en innovación y se encuentran entre los que compiten por desarrollar nuevas tecnologías, como las baterías de estado sólido.