El estrés hídrico de verano hizo caer la proyección de cosecha de soja y maíz 9 y 8 millones de toneladas, respectivamente

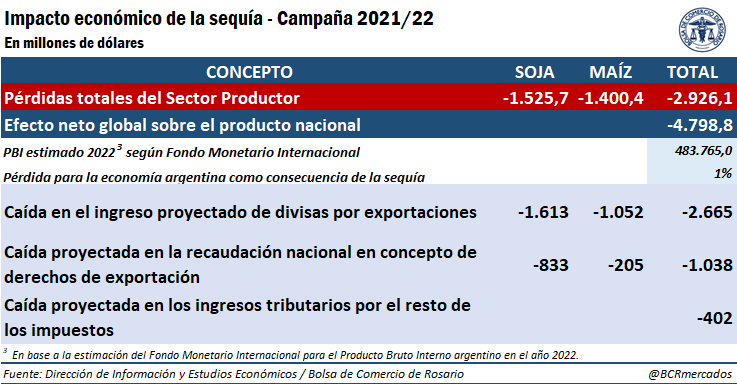

Pese a la recuperación de los precios, la pérdida de ingresos netos del sector productor ya asciende a US$ 2.930 millones y, en total, el impacto sobre la economía argentina se estima en US$ 4.800 millones, o un 1% de su PBI potencial, según la Bolsa de Comercio de Rosario.

En el frente externo, las exportaciones de los principales productos de los complejos soja y maíz caerán en 13 millones de toneladas.

Si valorizamos las exportaciones netas del sector a los precios actuales, se estima que dejarán de ingresar al país US$ 2.665 millones, una caída del 10% respecto al total estimado al cierre del año pasado.

Además, el Estado dejará de recaudar impuestos por US$ 1.440 millones, de los cuales US$ 1.040 millones corresponde a menor ingreso tributario por derechos de exportación, y el resto a otros impuestos.

PÉRDIDAS DIRECTAS ESTIMADAS DEL SECTOR PRODUCTIVO

Si bien el estrés hídrico en Sudamérica ha dado sostén a los precios internacionales de los commodities agrícolas, esta suba no resulta suficiente para compensar la menor producción y los costos del sector productor.

La caída de rindes en un contexto de suba de costos resulta demasiado aguda, arrojando pérdidas netas por US$ 2.900 millones.

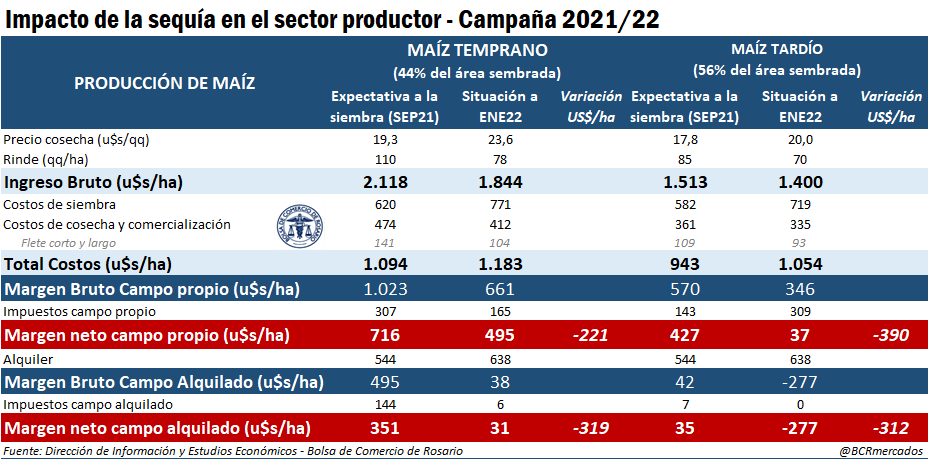

Desglosando este resultado, si bien el precio en MATBA-ROFEX de la soja a cosecha (mayo 2022) aumentó un 14% entre septiembre del año pasado y enero de 2022 y el maíz subió un 23% para la variedad temprana y un 12% la tardía, el rinde de la soja ya perdió en promedio un 19% respecto al potencial con el que se hacían cuentas al momento de plantear las siembras 2021/22.

En el caso del maíz, la pérdida de potencial de rinde para los que se cosecharán el próximo abril alcanza el 29%, en tanto que para el que se cosechará a partir de julio de este año se descuenta a la fecha el 18% de sus quintales, en zona núcleo.

Con estos números, el ingreso bruto total esperado por hectárea sembrada ha perdido un 7% en el caso de la soja y un 10% en el caso del maíz, ponderando por la cantidad de hectáreas sembradas de cada variedad.

Del lado de los costos totales, en tanto, se observa un aumento promedio de US$ 78 por cada hectárea sembrada con soja, y de US$ 98 por cada hectárea sembrada con maíz. Si bien parte de los insumos ha sido comprado con anterioridad escapando al aumento en productos tales como la urea, otra gran porción de los costos logísticos y comerciales se abonan al momento de levantar el grano a los precios vigentes en ese momento.

Con estos números, el productor propietario de la tierra ha perdido en términos netos US$ 139 por cada hectárea que sembró con soja de primera, y US$ 93 por cada hectárea que sembró con soja de segunda. En el caso del maíz la pérdida asciende a US$ 221 por hectárea que implantó con maíz temprano, y US$ 390 dólares por hectárea sembrada con maíz tardío.

En el caso del productor rentista, las pérdidas respecto a lo esperado al inicio de la campaña son aún más dramáticas: US$ 245 por hectárea de soja temprana y US$ 136 en el caso de la soja que sigue a un trigo u otro cultivo de invierno.

En maíz, la caída del margen neto asciende a US$ 319 por cada hectárea destinada al grano de primera y US$ 312 por cada hectárea que sembró con maíz tardío.

Para él, los lotes que destinó a variedades de primera tanto de la oleaginosa como del cereal le acarrearán un margen neto negativo en el ciclo en desarrollo; es decir, los ingresos no alcanzarán para cubrir sus costos.

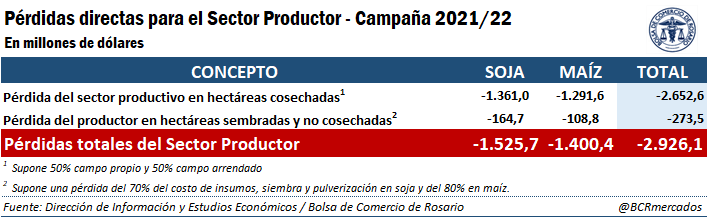

Ahora bien, fuera del menor rinde con el que deberán costearse los insumos, impuestos y servicios para cada hectárea cosechada, debe considerarse el costo de implantación en las hectáreas que se sembraron, pero no serán trilladas como consecuencia de la pérdida total de plantas.

Según estimaciones de GEA ello asciende a 800.000 hectáreas en el caso de la soja, y 227.200 en maíz (computando sólo el incremento de área no cosechada entre las proyecciones de diciembre y enero, asumiendo que el resto puede reutilizarse para picado, silaje y otros).

Sobre esta superficie se imputan como pérdidas el 70% del costo en insumos más siembra y pulverización en soja, y el 80% de los mismos en maíz (asumiendo que al no trillarse el resto de las erogaciones no se harán efectivas).

En el cómputo global de las pérdidas para el sector productor, asumiremos que el 50% de la producción se realiza bajo arrendamiento y el 50% en campo propio.

Con este supuesto, y ponderando por el hectareaje sembrado a nivel nacional de soja y maíz temprano y tardío, se tiene que las pérdidas totales directas para los hombres y mujeres de campo como consecuencia del complicado estado de los cultivos ya ascienden a US$ 2.900 millones a enero 2022.

PÉRDIDAS GLOBALES PARA LA ACTIVIDAD ECONÓMICA NACIONAL

El menor ingreso del sector productivo a causa de la pérdida de producción redunda en menos viajes de fletes, menos servicios financieros y de intermediación, menos demanda al sector constructor, etc.; en definitiva, menos inversión y consumo que terminan impactando sobre la actividad económica general.

Utilizando el coeficiente de Leontieff estimado en base a la matriz insumo-producto simplificada que la OCDE estimó para Argentina en 2019, este efecto multiplicador del agro sobre la actividad económica nacional puede estimarse en 1,6.

Es decir, por cada $1 que sube (baja) la demanda de bienes finales del sector Agricultura, Silvicultura y Pesca, la actividad económica crece (cae) en $1,64. De este modo, la pérdida de ingresos por US$ 2.926 millones del sector primario impactará en una caída del Producto Bruto Interno argentino de US$ 4.799 millones; ello es, un 1% del PBI potencial estimado para la Argentina en 2022 según el Fondo Monetario Internacional, el cual asciende a U$S 483.765 millones.

Para mayor detalle, entre los impactos económicos negativos por las pérdidas de ingreso del sector productor se están computando los directos, indirectos e inducidos[i] como ser:

+ Incremento en los costos forrajeros para las cadenas de ganados y carnes

+ Menor actividad en el transporte

+ Menor consumo de Gas-Oil en el transporte automotor de cargas

+ Posibles caídas en las ventas de maquinaria agrícola, equipamiento, pick-ups y rodados

+ Probables menores ventas de insumos en las próximas campañas

+ Menores ingresos en el sector de prestadores de servicios de almacenaje y acondicionamiento

+ Menores ingresos brutos de los contratistas rurales al levantar la cosecha por caídas en los rindes

+ Menor actividad en el complejo industrial oleaginoso

+ Menores ingresos para los prestadores de servicios asociados a la mercadería exportada

+ Caída en los ingresos percibidos por los prestadores de servicios portuarios y/o sobre las embarcaciones

+ Problemas en el cumplimiento de los contratos de arrendamiento de campos

+ Problemas en el cumplimiento de los pagos del sistema financiero y problemas para refinanciación de deudas. Necesidad de contar con un mayor apalancamiento financiero en la próxima campaña

+ Posible afectación en la calidad de la semilla para la próxima campaña

+ Posible afectación de la calidad comercial de soja para exportación

+ Efectos macroeconómicos diversos

CAÍDA DEL INGRESO DE DÓLARES EN CONCEPTO DE EXPORTACIONES AGROINDUSTRIALES

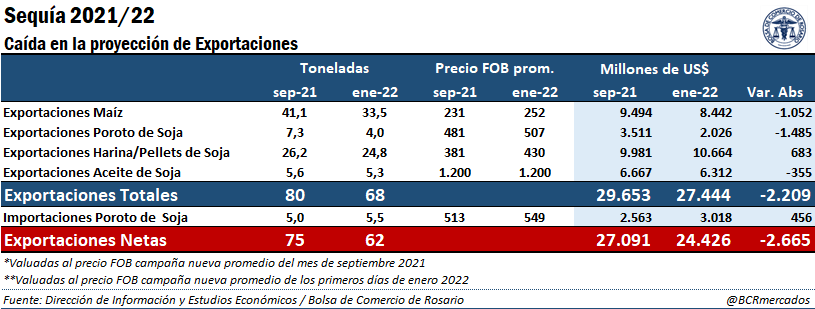

Reestimando los Balances de Oferta y Demanda para el maíz, la soja y sus subproductos, se corrige a la baja la proyección de exportaciones de poroto de soja y el procesamiento de la oleaginosa en 3,3 y 2,1 millones de toneladas.

Estos dos conceptos se ubicarían finalmente en 4 Mt y 36,4 Mt, respectivamente, como consecuencia de la menor producción a raíz de la sequía. En el caso del maíz, la previsión de exportaciones para la campaña 2021/22 cae de 41,1 millones de toneladas, a 33,5 millones.

Además, la proyección de despachos de harina y aceite de soja, productos estrella de la Balanza Comercial argentina con el exterior, caen de 26,2 a 24,8 Mt y de 5,6 a 5,3 Mt, respectivamente. Valorizando los volúmenes de exportación estimados al inicio de la campaña a los precios vigentes en ese entonces, y las cantidades proyectadas a la fecha a los precios vigentes, de modo de netear el efecto “menor cantidad” con el de los “mayores precios”, se tiene que la caída en la estimación de exportaciones de los principales productos de los complejos soja y maíz asciende a US$ 2.209 millones.

Por otro lado, el ajuste de la oferta doméstica disponible hará necesario recalcular las importaciones requeridas de poroto de soja, que aumentarían en US$ 456 millones.

De este modo, el ajuste de 13 millones de toneladas en exportaciones provoca que la proyección del ingreso de dólares total por ventas al exterior de poroto, harina y aceite de soja más maíz implique una pérdida neta de ingreso de dólares por US$ 2.665 millones, lo que equivale al 10% de lo proyectado al mes de septiembre.

CAÍDA EN LA RECAUDACIÓN TRIBUTARIA COMO CONSECUENCIA DE LA SEQUÍA

Con una presión tributaria promedio del 30% del PBI, la pérdida global de US$ 4.800 millones estimada en el presente análisis implicaría una merma en la recaudación de impuestos nacional, provincial y municipal que alcanzaría los US$ 1.440 millones a causa del estado dramático de los cultivos.

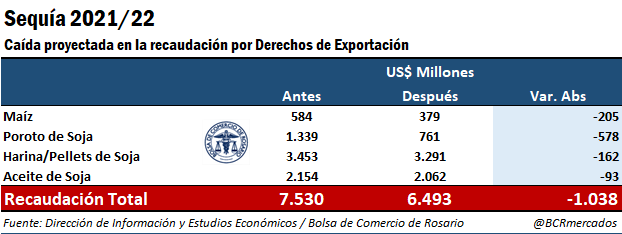

Analizando específicamente el ingreso tributario en concepto de derechos de exportación, si se computa de las exportaciones estimadas totales para la campaña lo que aún resta vender al exterior (es decir, restando las ventas ya efectivizadas según surge del registro de Declaraciones Juradas de Venta al Exterior) y se estima su distribución mensual en base a indicadores estacionales, al valorizarlas por el FOB vigente para cada período se tiene que por el complejo soja dejarán de recaudarse US$ 833 millones, en tanto que por exportaciones de maíz la caída asciende a otros US$ 205 millones.

En total, a causa de la sequía, el Estado Nacional dejará de recaudar derechos de exportación por US$ 1.038 millones.