SILVIAN BALTAC, IGNACIO RABSIUN ARAMBURU, TOM BUTLER Y YAMINI PANCHAKSHARAM

El acero es un componente esencial de la economía baja en carbono. A pesar de la reciente saturación del mercado del acero, se prevé que los niveles de producción sigan aumentando hasta 2050 para impulsar la expansión económica mundial, la urbanización y la infraestructura de energía renovable.

Debido a su dependencia del carbón y el coque como combustibles y agentes reductores, la fabricación de acero sigue siendo una de las mayores fuentes de emisiones de gases de efecto invernadero (GEI) a nivel mundial, responsable de alrededor del 8% de las emisiones totales de CO2 relacionadas con la energía.

Otras emisiones de GEI incorporadas surgen en otras partes de las cadenas de valor del hierro y el acero, incluida la minería, el transporte de materias primas y productos terminados, y de la energía y la electricidad utilizadas en diferentes pasos de fabricación.

Mientras las empresas siderúrgicas de todo el mundo se preparan para un impuesto al carbono de la UE sobre el acero a partir de 2026 debido a la introducción del Mecanismo de Ajuste en Frontera de Carbono y la eliminación gradual de las asignaciones gratuitas bajo el Régimen de Comercio de Emisiones de la UE (ETS), muchas están considerando cómo reducir las emisiones de GEI tanto de sus métodos de producción como de sus cadenas de valor para seguir siendo competitivas.

PRODUCCIÓN PRIMARIA Y SECUNDARIA DE ACERO

Algunas siderúrgicas están pasando de producir acero primario, utilizando mineral de hierro, a producir acero secundario, que consume menos energía y emite menos gases de efecto invernadero, utilizando chatarra de acero.

Sin embargo, los límites en la disponibilidad mundial de chatarra dificultan el crecimiento de esta vía de producción, por lo que es imperativo que las siderúrgicas encuentren formas de reducir las emisiones en la producción primaria de acero.

Si bien las mejoras en la eficiencia energética o una mayor proporción del uso de chatarra pueden reducir algunas emisiones de GEI en la producción primaria de acero a base de carbón, conocida como fabricación de acero básico con oxígeno, esto por sí solo no conducirá a las profundas reducciones de emisiones necesarias para cumplir los objetivos climáticos globales.

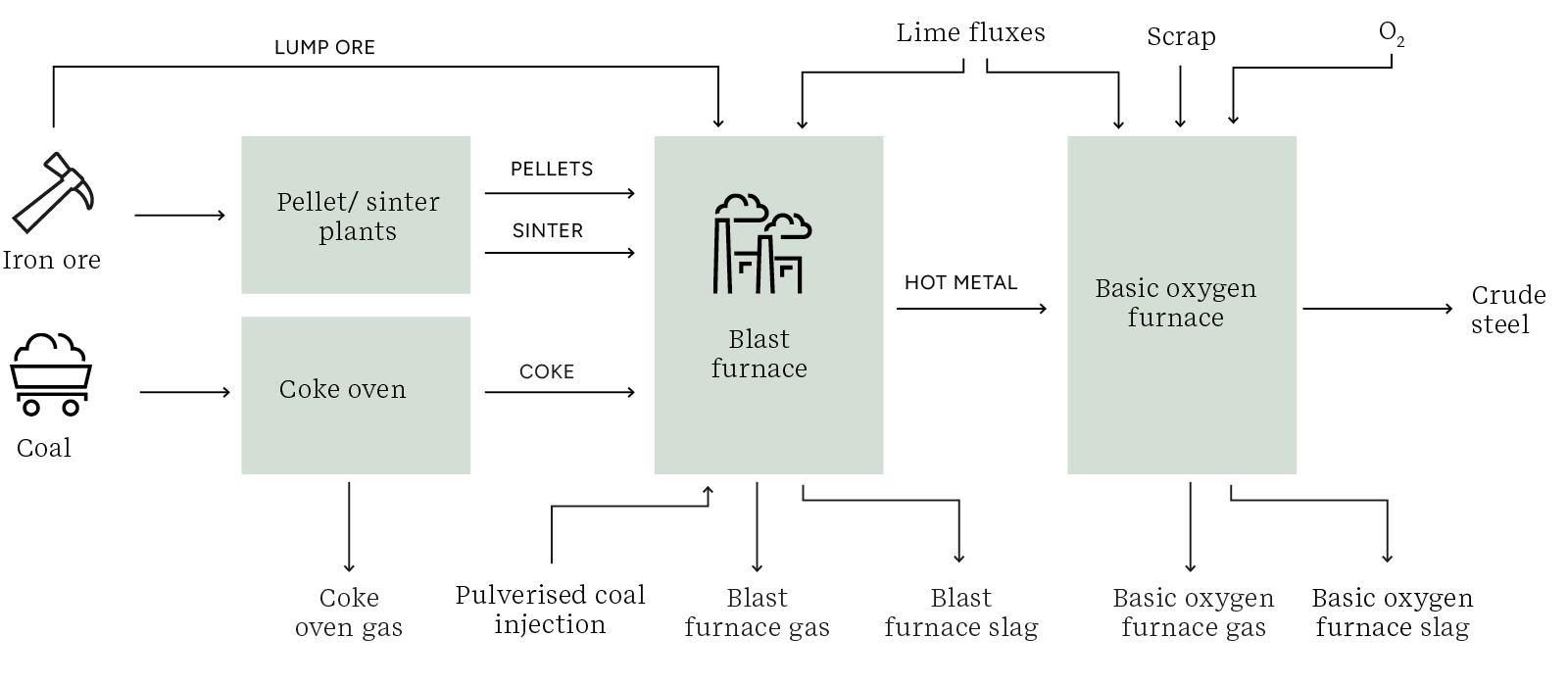

+ Fabricación de acero con oxígeno básico (BF-BOF): la combinación de producción de hierro en un alto horno (BF) y alimentación de este a un horno de oxígeno básico (BOF) es la vía de fabricación de acero más común y con mayor uso de carbono que se lleva a cabo en las acerías integradas.

La fabricación de acero con oxígeno básico utiliza carbón metalúrgico como su principal insumo energético y representa prácticamente toda la producción actual de acero primario en Europa.

+ Horno de arco eléctrico de reducción directa de hierro (NG-DRI+EAF): esta ruta combina la producción de hierro en un horno de cuba, donde el gas natural es actualmente el principal insumo energético (NG-DRI) y la producción de acero en un horno de arco eléctrico (EAF).

El NG-DRI+EAF es mucho menos común que la fabricación de acero con oxígeno básico: requiere minerales de mayor calidad y los costos de energía suelen ser más altos.

EQUILIBRAR LOS COSTES FRENTE AL CARBONO

Están surgiendo vías de producción de acero con bajo contenido de carbono, por ejemplo, aquellas que utilizan captura y almacenamiento de carbono (CCS), tecnologías alternativas para la reducción de mineral de hierro y/o materias primas basadas en biomasa de origen sostenible.

La tecnología de reducción directa basada en hidrógeno (H-DRI) está ganando terreno rápidamente en Europa, con múltiples anuncios de nuevas plantas. Otros productores de acero, especialmente fuera de Europa, están considerando modernizar sus acerías integradas con CCS para permitir el uso de equipos existentes.

Sin embargo, no todas las nuevas tecnologías de fabricación de acero producirán reducciones profundas de emisiones y, si bien el precio efectivo del carbono que pagan los productores de acero sigue siendo relativamente bajo, todas estas tecnologías tendrán un costo adicional.

+ Solo unas pocas vías de producción de acero pueden lograr reducciones profundas en la intensidad de las emisiones (más del 70 %), incluso para 2050. Todas estas vías implican la transición de los altos hornos a la tecnología de fabricación de acero en hornos de arco eléctrico (EAF), como el H-DRI 100 % renovable.

+ Las emisiones residuales de GEI, incluidas las emisiones directas en la fábrica de acero y las emisiones incorporadas en las materias primas, son significativas incluso para las rutas con mejores resultados.

+ Sigue existiendo una brecha de costos persistente entre la producción de acero tradicional y la de acero con bajo contenido de carbono.

La comparación de los costos de las diferentes vías tecnológicas muestra que la fabricación de acero con oxígeno básico (BF-BOF) tiene el costo nivelado de producción más bajo, incluso después de tener en cuenta el precio del carbono proyectado en la UE (alrededor de 80 €/t de CO2 en 2022 a casi 200 €/t de CO2 en 2050) e incluir la eliminación gradual de los derechos de emisión gratuitos del RCDE UE para los productores de acero para 2034.

CÓMO PRODUCTORES PARTES INTERESADAS PUEDEN ACELERAR LAS TECNOLOGÍAS BAJAS EN CARBONO

El sector siderúrgico y sus partes interesadas están tomando conciencia rápidamente del desafío de la descarbonización, incluida la necesidad de mejorar la posición de costos de las tecnologías con menores emisiones de carbono, reducir las emisiones de la cadena de suministro y garantizar una transición justa con bajas emisiones de carbono.

Para los fabricantes de acero que buscan descarbonizarse, la producción de acero con bajo contenido de carbono no necesariamente necesita alcanzar la paridad de costos con el acero BF-BOF para ser competitiva, ya que un número cada vez mayor de compradores de acero están dispuestos a pagar una prima verde por el acero con bajo contenido de carbono y hay más apoyo gubernamental disponible para financiar la descarbonización.

Si bien las proyecciones actuales de los precios del carbono pueden no hacer por sí solas que las tecnologías de acero con bajo contenido de carbono sean más económicas, las empresas que adopten estas tecnologías pueden evitar perder participación de mercado, ingresos y acceso al capital en el futuro, a medida que la gestión y eliminación de las emisiones de GEI se convierta en una parte central de las adquisiciones para los compradores de acero y una preocupación clave para los inversores.

Organización internacional líder en provisión de servicios de consultoría ambiental, de higiene y seguridad, riesgo y estudios sociales. Brinda soluciones innovadoras a reconocidas empresas y organismos gubernamentales, para la gestión de riesgos ambientales y otros riesgos asociados.