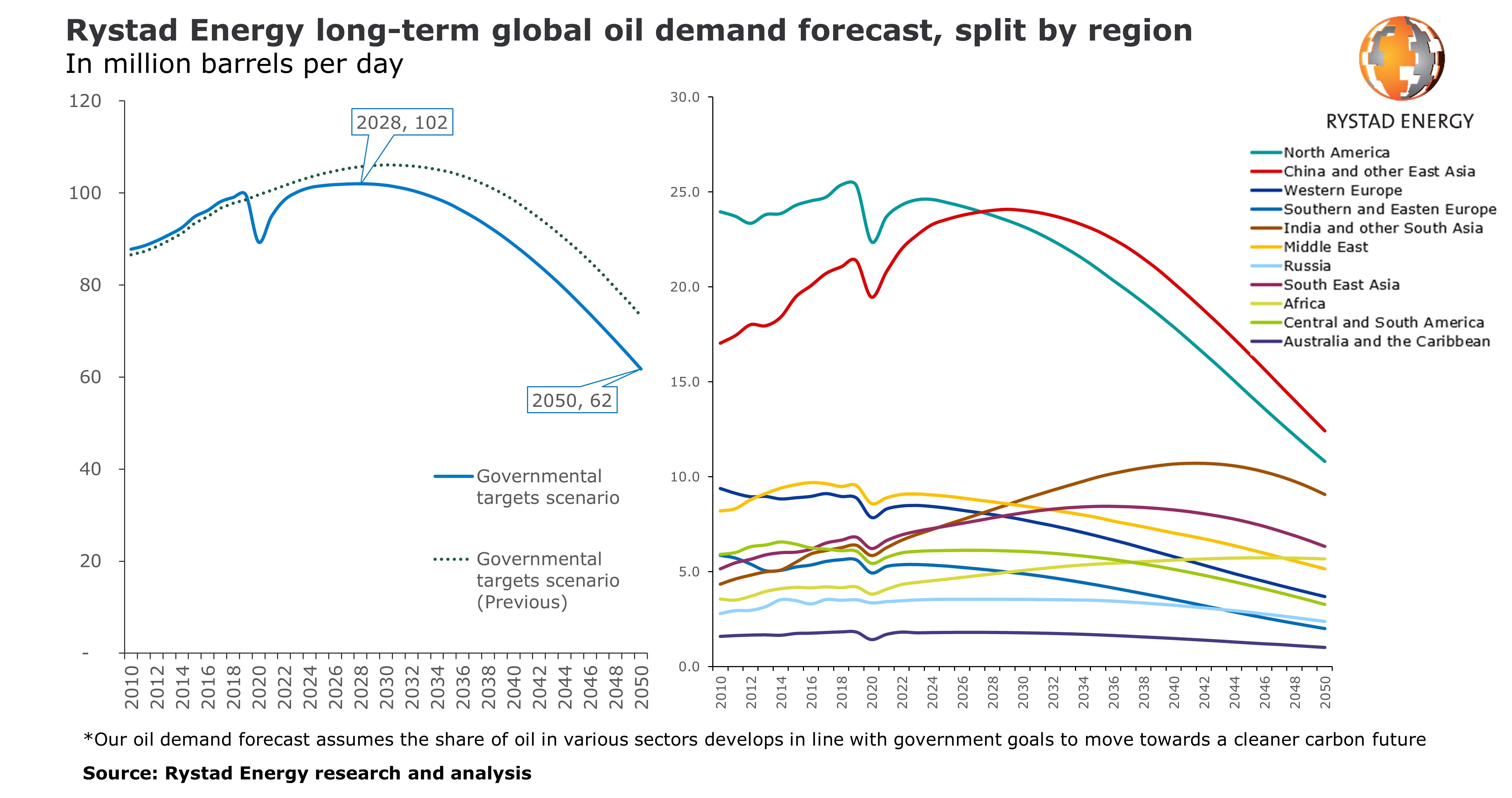

La demanda máxima de 102 millones de bpd en 2028 es el resultado más probable

La pandemia de Covid-19 y la aceleración de la transición energética han llevado a Rystad Energy a revisar significativamente su pronóstico de demanda de petróleo a largo plazo. Se espera que el virus tenga un impacto duradero en la demanda mundial de petróleo, que ahora vemos alcanzar un máximo de 102 millones de barriles por día (bpd) en 2028. Antes de Covid-19, habíamos pedido un pico de demanda de petróleo de poco más de 106 millones de bpd en 2030.

Rystad Energy examina tres escenarios diferentes en su pronóstico de demanda de petróleo a largo plazo, y la demanda máxima de 102 millones de bpd en 2028 es el resultado más probable. Este escenario de pronóstico se denomina “Escenario de metas gubernamentales” y asume que la participación del petróleo en varios sectores se desarrolla de acuerdo con los objetivos establecidos por el gobierno para avanzar hacia un futuro de carbono más limpio, especialmente en la electrificación del transporte.

Mientras tanto, es probable que la persistencia de la pandemia de Covid-19 haga que la demanda de petróleo de 2020 disminuya a 89,3 millones de bpd, en comparación con los 99,6 millones de bpd de 2019. La demanda se recuperará a 94,8 millones de bpd en 2021, aún limitada por los bloqueos regionales y la lentitud internacional. recuperación de la aviación ya que las aerolíneas continúan operando muy por debajo de los niveles anteriores al virus. En nuestro escenario de objetivos gubernamentales, la demanda de petróleo se recupera a 98,4 millones de bpd en 2022, aún estancada por debajo de los niveles previos al virus debido a los impactos estructurales del Covid-19, como menos desplazamientos laborales y una recuperación de la aviación más lenta. Solo en 2023 la demanda se recuperará a los niveles anteriores a Covid-19 y volverá a 100,1 millones de bpd.

“La lenta recuperación afectará permanentemente los niveles de demanda mundial de petróleo, reduciendo al menos 2,5 millones de bpd nuestras previsiones antes del coronavirus. Hemos perdido al menos 2 años de crecimiento de la demanda de petróleo en 2020 y 2021, mientras que antes del virus esperábamos un crecimiento anual de 1 millón de bpd. Los bloqueos impedirán la recuperación económica a corto y largo plazo y la pandemia también dejará un legado de cambios de comportamiento que también afectarán el uso del petróleo ”, dice Artyom Tchen, analista senior de mercados de petróleo en Rystad Energy.

Complementando el efecto de Covid-19 sobre la demanda de petróleo, la transición energética se está acelerando y también pesa sobre nuestra revisión de demanda de petróleo pico. Todos los sectores contribuyen a la transición, pero el transporte (60% de la demanda de petróleo) será el motor final de este cambio. Para 2025, se espera que los vehículos eléctricos (EV) híbridos enchufables y de batería alcancen una participación de mercado del 14% en las ventas de vehículos de pasajeros nuevos, de acuerdo con los objetivos gubernamentales públicos, y luego crezcan aún más hasta el 80% para 2050.

En el corto y mediano plazo, también tenemos en cuenta un impacto indirecto de Covid-19 en la demanda de petróleo provocado por cambios de comportamiento individuales. Aunque se necesitarán algunos meses más para evaluar completamente cómo la pandemia ha remodelado los hábitos de las personas y los modelos comerciales de las empresas, ya observamos algunos vientos en contra de comportamiento para la recuperación de la demanda de petróleo de la recuperación más lenta del tráfico en las horas pico en el verano, una indicación de que una fracción de los viajeros continuarán trabajando desde casa incluso después de que se levanten los bloqueos.

Esperamos que este viento en contra del comportamiento limite visiblemente la recuperación de la demanda hacia 2023. Por el lado de la aviación, las barreras de comportamiento para la recuperación del petróleo pueden ser aún más fuertes, ya que las políticas de reducción de costos y las teleconferencias pueden limitar la recuperación de los viajes de negocios de la aviación, mientras que también esperamos que algunos viajeros de placer lo hagan. abstenerse de viajar por aire en los primeros años después de la pandemia.

Curiosamente, observamos un compromiso sostenido por parte de los fabricantes de vehículos y los gobiernos para cumplir con los objetivos de electrificación y reducción de CO2, que apenas ha cambiado incluso por la agitación económica provocada por Covid-19. Esto demuestra la resistencia de los avances tecnológicos en curso; sin embargo, los efectos de la sustitución del petróleo son aún lo suficientemente fuertes como para hacer que la demanda de petróleo se recupere a los niveles previos al virus y luego crezca durante los próximos años.

Entre 2025 y 2030, la demanda de petróleo entrará en una fase de meseta en alrededor de 102 millones de bpd. En esta fase, ya no vemos ningún impacto residual de Covid-19. Esperamos un crecimiento firme de la demanda estructural impulsado principalmente por el desarrollo de Asia y África, lo que impulsará la demanda hacia arriba, y un impacto de sustitución creciente, aunque débil, en el segmento de transporte por carretera, así como una disminución estructural continua en los sectores de energía, industria y edificios, reducirá la demanda. En esta fase, estimamos que estos efectos se compensarán aproximadamente entre sí.

La fase posterior al pico (2030 - 2050) se caracteriza por la aceleración en la adopción de vehículos eléctricos y el uso de plásticos reciclados, que también se extenderá a los países en desarrollo y satisfará parte de su demanda energética. A muy largo plazo, vemos una fuerte caída de la demanda de petróleo a 62 millones de bpd en 2050, impulsada por la alta tasa de penetración de los vehículos eléctricos en la industria automotriz. Además, la convergencia de las tasas de reciclaje de plásticos en torno al 70-75%, tasas que se observan actualmente en otros materiales como el vidrio, latas de aluminio y el hierro, también contribuirá a esa tendencia descendente, aunque en menor medida.

Los sectores que más contribuyen al cambio de la demanda de una meseta a una caída posterior al pico son los vehículos de pasajeros y los camiones / autobuses. Históricamente, estos dos sectores representan la mayor parte de la demanda de petróleo, y juntos representan el 48% del total. Al mismo tiempo, esperamos un apoyo a la demanda más sostenido y prolongado del segmento de la aviación, donde las tecnologías de sustitución factibles / viables son limitadas, así como en el sector petroquímico, donde solo una parte del consumo de plásticos puede reciclarse y sustituirse por bioplásticos. En la fase posterior al pico, el aumento de la adopción de vehículos eléctricos se acelerará y se extenderá a los países en desarrollo, contribuyendo a la abrupta caída de la demanda.

Geográficamente, el crecimiento de la demanda que observamos hasta 2030 será impulsado por Asia, liderado por China e India. De hecho, para que muchos países asiáticos, latinoamericanos y africanos satisfagan los planes de expansión económica y crecimiento de la clase media, lo más probable es que la demanda de petróleo aumente hasta 2030 en esos países. Posteriormente, esperamos que la demanda de energía en los países en desarrollo siga aumentando, impulsada por el PIB y el crecimiento de la población, pero que estará cada vez más satisfecha con fuentes alternativas y nuevas tecnologías en un impulso de descarbonización.

Los países en desarrollo de Asia y África verán un aumento sostenido en la demanda de petróleo hasta el final de la década de 2040 en nuestro pronóstico actualizado, ya que los obstáculos de infraestructura y los grandes descuentos en motores de combustión interna usados importados dificultarán la penetración de nuevas tecnologías en estas regiones, particularmente en zonas rurales.

“En general, no creemos que Covid-19 haya dejado atrás el pico de demanda de petróleo, pero reconocemos que la pandemia alterará en gran medida el momento en que se calcula la demanda de petróleo, tanto en términos de tiempo como de volúmenes. Esto ayudará a que la sustitución del petróleo gane velocidad e inevitablemente llevará el consumo global a niveles más bajos más rápido, de la mano de la transición energética ”, concluye Tchen.