ELISABETH MÖHLE *

Hace años se repite que el litio representa una enorme oportunidad productiva y económica para la Argentina. Hay cierto consenso acerca de su potencial por su aporte en materia de exportaciones, divisas, empleo local, desarrollo de proveedores y demás. Tanto que ya parece instalado en el sentido común. Sin embargo, es poco lo que realmente se sabe sobre el mineral en sí mismo. ¿Ya se explota en Argentina? ¿Cuánto deja en el país? ¿Qué normativa regula el litio? ¿Cuáles son los impactos ambientales? ¿Hay conflictos territoriales? ¿Hay riesgo de que esto sea un boom pasajero? ¿Podemos hacer baterías? ¿Qué tenemos que hacer para aumentar la potencialidad del litio?

Desde Cenital, y con el aporte de Fundar, buscamos responder algunas de estas preguntas y aportar a las discusiones sobre las condiciones de posibilidad para que el litio aporte al desarrollo argentino.

El litio tiene tres niveles de análisis:

+ El global, por su rol en la transición energética, principalmente para la fabricación de baterías que son utilizadas en los vehículos eléctricos y para el almacenamiento de las energías renovables intermitentes;

+ El nacional por el aporte de divisas, la tributación fiscal y el desarrollo productivo;

+ Y el local, por la generación de empleo, la demanda de proveedores, el impacto ambiental y la discusión territorial.

El objetivo de este especial es abordar todas estas dimensiones a través de notas de opinión y entrevistas a especialistas, investigadores y actores protagonistas de las diversas áreas ligadas al litio para tratar de extraer algunas ideas clave.

QUÉ ES EL LITIO

El litio es un elemento químico con el símbolo Li: un metal alcalino blando de color blanco plata. No ocurre libremente en la naturaleza, sino en compuestos: por ejemplo, disuelto en agua de mar y en el fluido residual de la producción de petróleo, pero la mayor concentración -y la explotable- se encuentra principalmente en un determinado tipo de roca (espodumeno) y en salmuera.

Si bien se utiliza litio hace tiempo en la medicina, la elaboración de cerámicas y vidrios o la fabricación de baterías, el aumento explosivo de la demanda surgió a partir de la aceleración de la transición a la electromovilidad y – aún en menor medida- el almacenamiento de energía renovable. Según la Comisión Chilena del Cobre (COCHILCO) la demanda mundial de litio pasará de 465 mil toneladas en 2021 a 2114 mil toneladas en 2030.

YACIMIENTOS Y PRODUCCIÓN GLOBAL DE LITIO

Actualmente, los mayores productores de litio son Australia (46%), Chile (23%) y China (16%). En conjunto extraen aproximadamente el 86% del total global. Argentina, con un 7% del mercado, es el cuarto productor del mundo. En el triángulo del litio, que compartimos entre Argentina, Bolivia y Chile, se concentra más del 56% de los recursos de litio identificados en el mundo. Martín Obaya, en esta nota, hace un repaso por las principales estrategias de cada uno de los países para la explotación del mineral.

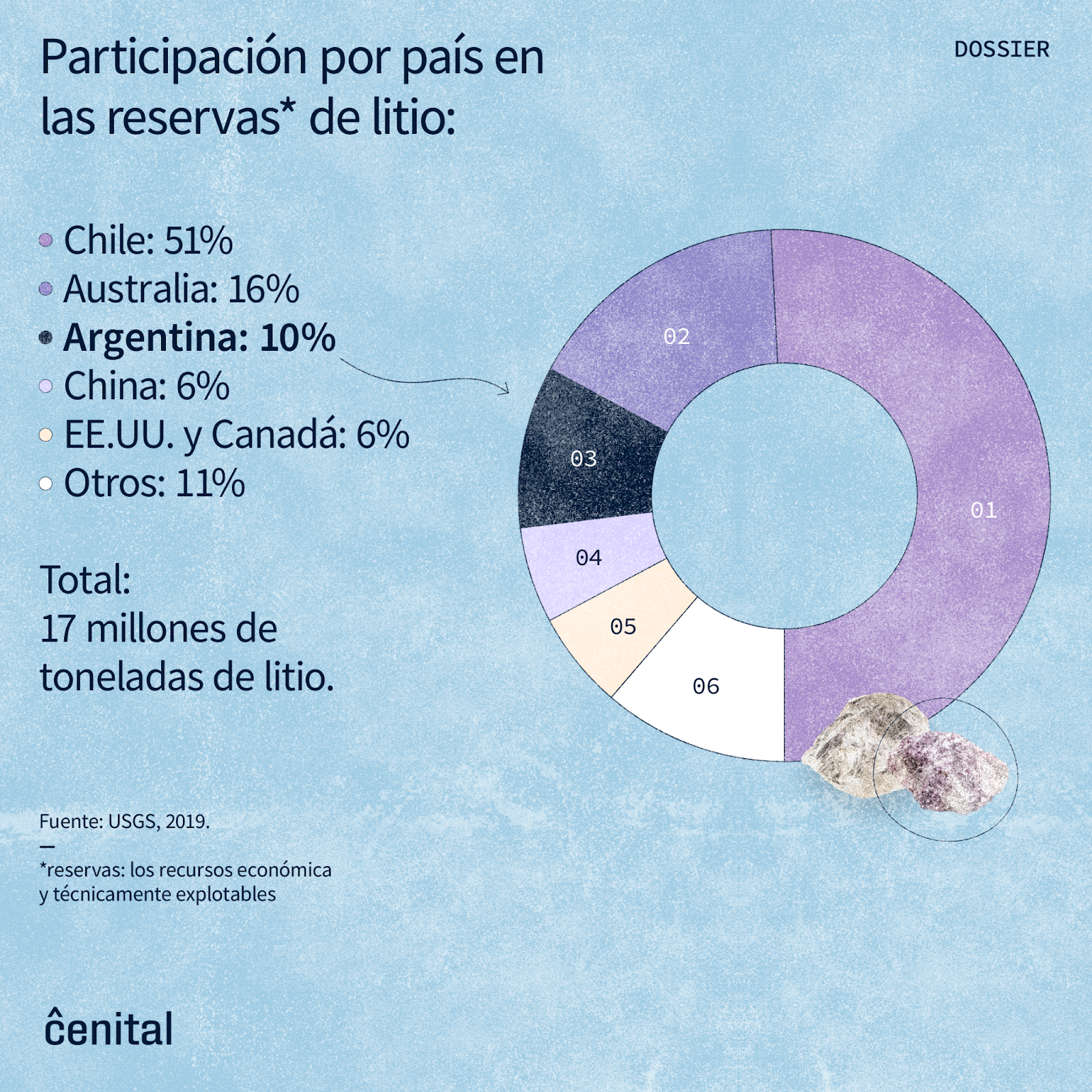

Sin embargo, cuando miramos las reservas (los recursos económica y técnicamente explotables), nos encontramos con que Chile tiene el 51%, seguido por Australia con el 16% y Argentina con el 10%, seguidos por China (6%), Estados Unidos y Canadá (6%) y otros. Dadas las características de los recursos bolivianos, no son clasificados como reservas aún.

De este modo, en un escenario de demanda creciente y con los recursos disponibles, Argentina cuenta con un enorme potencial para aumentar su participación en la oferta global del mineral.

EL IMPACTO AMBIENTAL

Si hubiera que explicarlo en una oración, la minería de litio de salmuera consiste en bombear el agua subterránea y exponerla al viento y la radiación solar en grandes piletones para que el mineral de interés se concentre y luego poder separarlo en una planta química.

Este proceso tiene dos impactos ambientales principales. Por un lado, la acumulación de sales de descarte y, por el otro, la afectación del agua a través de la extracción de salmuera, el uso de agua dulce y -potencialmente- la infiltración entre acuíferos.

La doctora en Química Victoria Flexer explica este proceso de obtención del litio en profundidad, los impactos ambientales que genera, qué alternativas están desarrollando en el Centro de Investigación y Desarrollo en Materiales Avanzados y Almacenamiento de Energía de Jujuy (CIDMEJU) que ella dirige, y cómo funciona la vinculación tecnológica y qué desafíos tiene en el país.

En este punto, el fortalecimiento de las capacidades estatales resulta clave para monitorear los impactos, sobre todo -en la medida que más proyectos entran en producción- el efecto agregado sobre los ecosistemas. Asimismo, la actualización de los mecanismos de vinculación tecnológica, resulta menester para permitir una asociación más fluida entre el sector productivo y el de ciencia y técnica.

EL LITIO Y LOS TERRITORIOS

En la mayoría de los salares argentinos habitan comunidades indígenas ancestralmente. La doctora en Ciencia Política Deborah Pragier cuenta en esta entrevista sobre las limitaciones de las instancias de consulta a las comunidades y que, frente a la llegada de los proyectos litíferos, las comunidades responden de manera diversa, planteando posiciones y exigencias diferentes a las autoridades y empresas.

Por ejemplo, en Jujuy las comunidades del salar Salinas Grandes se han opuesto a los proyectos de explotación, mientras que las vecinas al salar de Olaroz han aceptado la instalación. Asimismo, sostiene que luego de la aceptación de los proyectos la negociación entre las comunidades y las empresas por los cánones, empleos y demás es considerado un acuerdo entre privados, generando así situaciones de desigualdad de poder e información donde el rol del Estado como garante no está regulado.

La abogada e investigadora de Fundar Victoria Arias Mahiques profundiza en los desafíos de gestionar los impactos negativos de la explotación del litio. Será uno de los aspectos centrales por venir: cómo conseguir que la transición a la economía verde sea justa e inclusiva. Para ello, Mahiques identifica como uno de los aspectos principales la dispersión en la aplicación de las evaluaciones de impacto ambiental y los mecanismos de participación social en las diferentes provincias.

De esta manera, ambas autoras coinciden en la necesidad de normar los procesos participativos y armonizar las regulaciones entre jurisdicciones, por ejemplo, a través de una ley de presupuestos mínimos de evaluación de impacto ambiental para establecer criterios unificados de los estudios, la participación, la disponibilidad de información y fortalecer la fiscalización. A su vez, aparece la necesidad de sumar a la regulación las negociaciones entre empresas y comunidades para otorgarle cierto marco institucional y garantías a estos procesos.

QUIÉN EXPLOTA EL LITIO

Actualmente, Argentina tiene dos plantas de producción de litio operativas: uno de la empresa Sales de Jujuy en el Salar de Olaroz (Jujuy) y el otro es el proyecto Fénix de Livent en el Salar de Hombre Muerto, (Catamarca) que a su vez están ampliando sus capacidades productivas. Al mismo tiempo, hay varios proyectos en construcción. El más avanzado comenzará a operar este año y es de la minera Exar, también en Jujuy, en el Salar Cauchari.

El presidente de la minera Exar, Franco Mignacco, explica en esta entrevista por qué el régimen actual argentino resulta más atractivo que el de los otros dos integrantes del triángulo del litio, lo cual les abre una gran ventana de oportunidad para producir litio en nuestro país.

Por su parte, Sales de Jujuy es operada por Allkem, una empresa de capitales australianos. Hersen Porta, su COO, habla en esta nota de una articulación muy productiva con la provincia y las comunidades locales y sostiene que el aumento de la demanda de litio a nivel mundial indica que el futuro del sector solo puede ser de crecimiento.

Pero Sales de Jujuy no es propiedad exclusiva de Allkem. Gracias a un arreglo institucional particular de la provincia, un 8,5% de las acciones pertenecen a JEMSE, la empresa estatal de minería de la provincia de Jujuy. Araceli Guzmán, la jefa de operaciones mineras de la compañía, cuenta cuándo y por qué se creó JEMSE, cómo abordan la conflictividad socioambiental -particularmente en Salinas Grandes-, y las diversas exigencias que piden -y pedirán- a las empresas para entrar al negocio del litio en Jujuy.

En este punto también vale resaltar la creación de YPF Litio en 2022. La entrada de la firma al sector brinda oportunidades en el desarrollo de proyectos de exploración como el que está llevando adelante en Fiambalá, Catamarca, el desarrollo tecnológico a través de YTEC a partir de la planta laboratorio de fabricación de celdas de batería en Ensenada y de la investigación sobre tecnologías de extracción directa de Litio que están llevando a cabo junto al CICDEMJU-CONICET, como así también en la aplicación de 100 años de experiencia adquirida en el sector hidrocarburos en roles como la exploración, la respuesta a desafíos logísticos, y la investigación y el desarrollo aplicado a la mejora de procesos.

UN MARCO NORMATIVO PARA EL LITIO

El investigador Martín Obaya analiza los modelos de abordaje del litio en el triángulo sudamericano y sostiene que Chile tiene un modelo de captura de la renta minera y un nuevo rol para el Estado, Bolivia busca un esquema de control estatal e integración de la cadena de valor, mientras que en Argentina se desarrolla un modelo de liberalismo y fragmentación federal.

Bajando un escalón administrativo, Carlos Freytes y Víctor Delbuono de Fundar observan en esta nota que la creación de capacidades productivas y tecnológicas en torno al litio enfrenta desafíos de diversa índole y que el régimen federal de gobernanza precisa una mayor coordinación entre niveles de gobierno para construir una política integral para el recurso.

Asimismo, la secretaria de Minería Fernanda Ávila resalta en esta entrevista la importancia de la estabilidad regulatoria para la inversión, así como el fortalecimiento del control estatal y cuenta algunas medidas como la adhesión a Iniciativa de Transparencia de Industrias Extractivas (EITI, por sus siglas en inglés), el Sistema de Información Abierta a la Comunidad sobre la Actividad Minera (SIACAM) y la Mesa de Minería Abierta a la Comunidad (MEMAC) para abordar algunos de los desafíos del sector.

El tiempo dirá cuál de los modelos caracterizados por Obaya fue el más exitoso, pero a partir de la caracterización del modelo argentino como fragmentado, la instancia de la Mesa del Litio es celebrada entre todas las voces como un espacio institucionalizado de interlocución entre jurisdicciones y niveles de gobierno para articular una visión estratégica que permita una mayor coordinación de las políticas públicas y consecuente aprovechamiento de la explotación del mineral.

EL DESARROLLO NACIONAL

El aporte del sector a la economía nacional tiene diferentes dimensiones. En primer lugar, las exportaciones y la generación de divisas necesaria para que el conjunto de la economía pueda crecer. En lo que va del año exportamos 458 millones de dólares.

El litio es el tercer mineral que se exporta, después de oro y plata, pero viene disputando el segundo lugar. Actualmente es una porción pequeña de las exportaciones (menos del 1%). No obstante, la expectativa de la Secretaría de Minería es que en 2030 lleguemos a 8.000 millones (el equivalente al 9% de las exportaciones totales de 2021). Es decir, se prevé aumentar más de 10 veces los montos actuales a partir del crecimiento exponencial de las cantidades producidas dado que es posible que los precios seguramente bajen respecto del pico donde se encuentran ahora.

¿Por qué son relevantes las exportaciones en sí mismas? Cada punto de crecimiento del PBI requiere importar, dado que la población consume más y las empresas necesitan más insumos para producir. Se estima que, aproximadamente, por cada punto que crece la economía las importaciones suben en 1.400 millones de dólares. De esta manera, llevar las exportaciones de litio a 8.000 millones de dólares permitiría dar oxígeno al conjunto de la economía, que podría crecer con más fuerza, con sus consiguientes impactos positivos en la generación de empleo y reducción de la pobreza.

En segundo lugar, el aporte fiscal: se suele hacer foco en el 3% de las regalías provinciales, pero la recaudación del Estado se amplía por varios otros instrumentos tales como: retenciones, ganancias, contribuciones a la seguridad social, fideicomisos y otros. Veamos las retenciones: actualmente el litio paga una alícuota de 4,5%. De llegar a los 8.000 millones, estaríamos hablando de 360 millones de dólares de retenciones. Para tener dimensión de los órdenes de magnitud: es un equivalente a 700.000 AUHs pagadas durante un año. Según el cálculo estilizado del informe “¿Cuánto deja la minería en Argentina?” del Centro de Estudios para la Producción (CEP-XXI) del Ministerio de Economía, la suma de contribuciones a la seguridad social (2,7%), ganancias (4,7%), regalías y fideicomisos (3,6%) e impuestos a la producción (netos de subsidios) (3,1%) implica que el 14% de la facturación de las grandes empresas mineras en operación es recaudación pública (vale tener en cuenta que el estudio incluye al litio pero también a la minería metalífera).

Es decir, de cada 100 pesos que venden, 14 se destinan al pago de impuestos. A su vez, 12 van a pago de salarios y más de 40 a pago de proveedores nacionales. Un 13% restante son ganancias de las empresas que no salen del país (por ejemplo, se reinvierten) y el último 20% es lo que efectivamente sale (sea bajo la forma de importaciones de bienes y servicios o de ganancias que se remiten al exterior). Así, según cómo se consideren las ganancias que no salen del país podemos decir que entre un 67% y un 80% de lo que facturan las empresas mineras de cada 100 queda en el país. Si bien esta proporción varía según los precios internacionales (a más precio, si no cambian los salarios y los impuestos, más ganancias) y la carga tributaria de cada mineral y cada provincia, vale de referencia para una idea más acabada del aporte general del sector.

Tercero: empleos y salarios. De acuerdo a los datos del SIACAM del Ministerio de Economía, el empleo en el sector viene creciendo sin parar: en 2016 eran 658 puestos de trabajo directos, en julio de 2019 fueron 1.494, y en julio de 2022 ascendió a 3.016. Prácticamente todo el empleo es en las provincias litíferas: en Jujuy son 1.289, en Salta 900 y en Catamarca 453 y con una alta proporción de los puestos ubicados en localidades alejadas de las capitales provinciales (como Susques, San Antonio de los Cobres o Tinogasta). Otra característica de estos trabajos es que los salarios más que duplican el promedio del sector privado: en el primer semestre de 2022 la producción de litio pagó sueldos de $337.000, mientras que el promedio del sector privado para el mismo período fue de $147.000.

En cuarto lugar, calificación. Prácticamente todo el empleo es de calificación media y alta, en proporciones similares. De las carreras universitarias asociadas al litio, destacan: geología (17%), ingeniería química (15%), ingeniería industrial (9%), contabilidad (12%) y química (4%), entre otras. Más de la mitad de los graduados provienen de las universidades de Salta, Catamarca y Jujuy, mayormente públicas.

Quinto, género. Con aproximadamente un 20% de participación femenina, el sector tiene un mejor desempeño que la minería en general (10%, esto puede deberse tanto a que las carreras químicas están más feminizadas que otras ligadas a la minería y que es más sencillo para proyectos nuevos arrancar con metas de contratación de mujeres) pero a años luz de la paridad e incluso lejos de la economía en su totalidad, en donde el 43% del empleo total es femenino. La feminización viene creciendo: en la última década casi duplicó la tasa (en 2012 era 10-11%). Sin embargo, los varones ganan un 13% más que las mujeres en el sector, a pesar de que, como ocurre en muchos sectores productivos, las mujeres tienen más años de educación. En cuánto al tipo de tareas realizadas, las mujeres están particularmente subrepresentadas en puestos operativos, técnicos y directivos y ganan mayor peso en empleos profesionales, administrativos, servicios y ventas y limpieza.

DESARROLLO PRODUCTIVO: ¿DEBERÍAMOS HACER BATERÍAS?

El desarrollo productivo tiene dos direcciones: aguas arriba y abajo. Cuando hablamos de agregado de valor solemos pensar de modo automático en la modalidad aguas abajo, es decir, la famosa industrialización del litio exclusivamente como sinónimo de fabricación de baterías. Pero empecemos por la otra dirección: el desarrollo de proveedores, esto es, los eslabonamientos aguas arriba, que suelen ser minimizados en la discusión pública sobre la industrialización en torno a los recursos naturales, pero tienen un enorme margen para agregar valor al recurso.

Una planta litífera consume diversos bienes y servicios: construcción y mantenimiento, maquinaria, reactivos químicos, servicios de transporte, logística, catering y lavandería, entre otros. Según el documento “El impacto de la minería argentina en los proveedores locales” (también elaborado por el CEP-XXI) el gasto en proveedores nacionales es el principal impacto que tiene la minería en Argentina, por encima de la masa salarial creada o la recaudación. El estudio detalla hacia dónde se dirigen esos gastos: proveedores de la industria manufacturera (24%), construcción (17,6%), comercio (15,3%), servicios profesionales y empresariales (10,7%), petróleo y gas (8,7%), transporte y logística (8,5%), la propia minería (7,9%) y hoteles y restaurantes (3,5%). Vale aclarar que estos datos refieren al conjunto de la minería y no específicamente al litio.

Prácticamente todos los especialistas consultados señalan el desarrollo de proveedores como una pieza fundamental del aprovechamiento del litio que permite generar actividades económicas en torno al mineral, garantiza la factibilidad de la operación en sí misma y constituye un aspecto clave del vínculo virtuoso con las comunidades. En este sentido, el desarrollo de proveedores es promovido tanto a nivel nacional como provincial y la constitución de la Mesa y la Región del Litio vuelven a aparecer como instancias valiosas para la articulación entre jurisdicciones.

Aguas abajo, la materia prima con la que se trabaja es la salmuera y el proceso de separación y purificación del litio ya es un agregado de valor para nada despreciable. Luego, si podemos (o debemos intentar) fabricar baterías a partir del mineral es una discusión aún abierta. En sí mismo, la idea de que -dado que tenemos el recurso- tenemos la posibilidad de hacer baterías no carece de lógica. Sin embargo, hay una serie de cuestiones a tener en cuenta. En primer lugar, el litio representa menos del 10% de la batería. Hay otros componentes, como el cobalto o el manganeso, que no producimos en Argentina. Luego, la eficiencia productiva y logística diría que finalmente las baterías serían utilizadas en los centros de mayor producción automotriz y cerca de los centros de consumo de automóviles, por lo cual tendría más sentido producirlas allí. Por último, el desarrollo de la tecnología no es sencillo y -menos aún- un grado de escalamiento pasible de competir con las empresas establecidas.

De todas formas, hay cierta coincidencia en que resulta de interés avanzar en el desarrollo tecnológico y estudiar las alternativas de inserción. Particularmente, sería interesante esta apuesta si se logra consolidar un mercado latinoamericano de baterías para almacenamiento energético y electromovilidad.

Un paso adelante, Jimena Rubio y Matías Gutman, investigadores del área de desarrollo productivo de Fundar, hacen un análisis minucioso para que los recursos (limitados) del Estado apunten a una inserción quirúrgica en la cadena de valor de la electromovilidad. En este sentido, postulan que, más allá de si logramos producir celdas (el componente principal de la batería), sería de interés para Argentina apostar al desarrollo de packs de baterías. Estos packs consisten en decenas o cientos de celdas de litio interconectadas entre sí y constituyen el corazón de los vehículos eléctricos. Y, según los autores, el pack de baterías puede ser rentable a una escala menor porque tiene mayores posibilidades de customización, por ejemplo, para bicicletas, monopatines y buses urbanos.

FORTALECER AL ESTADO COMO MANTRA

El mundo de la transición energética le ofrece a Argentina un mercado altamente relevante para nuestro litio, así como inversores interesados en la explotación del mineral en nuestro país. Sin embargo, que los proyectos efectivamente se lleven adelante y, sobre todo, que la explotación del recurso se haga desplegando todo su potencial, requiere la toma de decisiones virtuosas en materia de requerimientos de empleo, compras locales, controles ambientales, participación ciudadana, aporte fiscal, vinculación científica y tecnológica y demás.

Todos estos temas surgieron en las notas y entrevistas y prácticamente siempre se habló del fortalecimiento de las capacidades estatales como elemento fundamental para la mejora del desempeño de cada uno.

El litio nos exige un fino equilibrio entre dos objetivos (aprovechar el boom y gestionarlo responsablemente) que parecen estar en tensión, pero no necesariamente es así.

Por un lado, tenemos el objetivo de aprovechar este momento de enorme demanda del mineral (que bien puede desaparecer en poco tiempo si se desarrolla una alternativa tecnológica) que nos permite aumentar y diversificar nuestra canasta exportadora y aportar a la descarbonización global. Esto nos exige generar las condiciones regulatorias propicias para que se radiquen las inversiones.

Por otro lado, está el objetivo de que la explotación del mineral evite (o minimice) los impactos negativos y maximice los resultados positivos. Esto significa: i) normar la participación de manera tal que asegure los derechos de las comunidades, ii) regular los controles ambientales y fortalecer las capacidades de control de las jurisdicciones, iii) maximizar el aporte tributario a través de todas las herramientas disponibles desde el control de mecanismos de subfacturación, pasando por la armonización normativa hasta la discusión de la renta, iv) exigencias en materia de reducción de las brechas de género, desarrollo local, encadenamientos productivos y vinculación tecnológica.

El equilibrio es fino pero puede ser virtuoso. Garantizar condiciones para la inversión aportará al alivio de las dificultades macroeconómicas que en el mediano y largo plazo nos permitirá negociar cada vez con mayor fortaleza. Pero también, las empresas litíferas cotizan en bolsa y entonces las exigencias ambientales que las obligan a operar con altos estándares (aunque pueden parecer inicialmente molestas y costosas) evitan problemas ambientales y de reputación. En el mismo sentido, la clara regulación de la participación social desde la ideación misma de los proyectos puede parecer un escollo para algunos actores pero aporta a la prevención de conflictos socioambientales futuros y a un desarrollo local más inclusivo, lo que resulta en una mejor situación donde todos saben qué pueden ganar o perder y toman su propia decisión.

En síntesis, hay un boom del litio, debemos ser muy inteligentes para aprovecharlo de manera justa y sostenible.

* Licenciada en Ciencias Ambientales, Magíster en Políticas Públicas y Becaria Doctoral en Ciencia Política en la UNSAM