El sector está preparado para una recuperación del flujo de caja libre en forma de V

Las compañías petroleras internacionales (IOC) acaban de atravesar uno de sus años más difíciles. ¿Qué está impulsando el cambio de suerte y cómo influirá en las prioridades corporativas? Este artículo es un extracto de Majors and Independientes preparado para una generación récord de flujo de efectivo libre.

En lo más profundo de la recesión de 2020, las IOC estaban sufriendo una hemorragia de efectivo. Pero la crisis los ha obligado a tomar medidas para ser más resistentes a los precios más bajos. La salvaje reducción de costos en respuesta a la pandemia de Covid-19 hizo que el umbral de rentabilidad del flujo de efectivo corporativo promedio se redujera de US$ 54 / bbl antes de la crisis a US$ 38 / bbl.

Nuestro modelo muestra que siete de las empresas de nuestro grupo de 40 IOC alcanzarían un punto de equilibrio por debajo de los 30 dólares estadounidenses / barril en 2021.

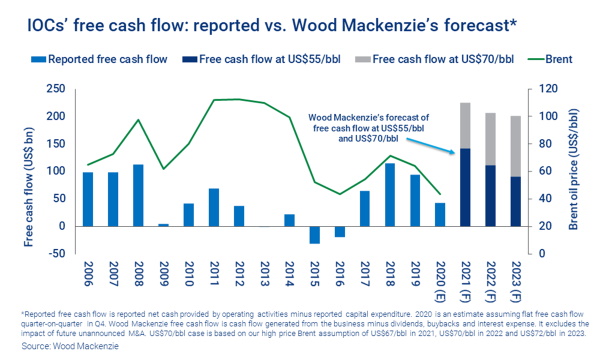

La escala del reinicio financiero ha preparado al sector para una recuperación del flujo de caja libre. A un precio promedio de US$ 55 / bbl, estimamos que la generación de flujo de efectivo libre podría superar los US$ 140 mil millones en 2021, superando cualquier año anterior desde 2006. Si los precios del petróleo alcanzan los US$ 70 / bbl, el flujo de efectivo libre sería el doble del pico anterior.

Las prioridades de asignación de capital serán muy diferentes a cualquier ciclo ascendente anterior.

La reparación de los balances rotos es la primera de la lista. El apalancamiento promedio (excluidos los arrendamientos operativos) se disparó durante la última década y alcanzó el 44% en el tercer trimestre de 2020, el más alto de este siglo.

Para ayudar a capear la volatilidad futura de los precios, las empresas querrán reducir el apalancamiento, ya sea reduciendo la deuda, aumentando el capital social, o ambos. Esperamos que la mayoría prefiera desapalancar hacia el extremo inferior de los rangos de apalancamiento histórico, que es de alrededor del 20%.

Las empresas seguirán planificando para lo peor, dando prioridad a la reducción de la deuda neta en la redistribución del flujo de caja excedente. Algunos también buscarán acelerar la reducción de la deuda mediante la venta de activos complementarios.

La siguiente prioridad es restaurar la confianza de los inversores. Incluso a medida que aumenta la confianza en los precios más altos, la inversión seguirá tardando en recuperarse. Las fusiones y adquisiciones estratégicas seguirán favoreciendo el papel sobre el efectivo; Se preferirá la recompra de acciones a los dividendos para cualquier excedente de efectivo posterior al desapalancamiento.

El sector está en modo ultra-disciplinado por el capital para ganarse a los inversores. Y esperamos que se ciña a su estricta gestión de la inversión durante algún tiempo.

Aumenta la preocupación de que la inversión insuficiente pueda provocar una reducción de la oferta a medio plazo. De hecho, la generación de flujo de caja libre que pronosticamos es en parte el resultado de la reducción del gasto.

Al mismo tiempo que las IOC buscan recuperarse del impacto de 2020, también deben continuar reposicionando sus carteras para la transición energética.

Un grupo de élite de operadores financieramente fuertes puede permitirse ser más estratégico a los precios actuales, asignando más capital para crecer y descarbonizar sus negocios heredados o diversificarse hacia energía baja en carbono. Otros seguirán una vez que sus balances lo permitan.

¿Cuánto excedente de flujo de caja pueden generar las IOC después de las distribuciones? ¿Qué tan rápido pueden desaparecer? ¿Los precios del petróleo más altos desencadenarán una nueva ola de inversiones?