Aprovechar las oportunidades y mitigar los riesgos requiere que las mineras aceleren de manera proactiva y colaborativa este progreso y se replanteen para un futuro volátil

PAUL MITCHELL

Cuando el informe de los 10 principales riesgos en minería y metales del 2020 planteó la posibilidad de riesgos de alto impacto, los que son raros pero potencialmente catastróficos, ¿quién podría haber predicho lo que seguiría en 2021? En ese momento, anticipamos que la disrupción afectaría pronto al sector, pero no esperábamos que proviniera de una pandemia global que ahora ha acelerado otros factores disruptivos.

El COVID-19 es claramente el problema dominante de 2020 y afectará a todas las industrias en 2021, incluidas la minería y los metales. En el momento de redactar este informe, algunos mercados están comenzando una apariencia de recuperación económica, pero otros, en particular muchas geografías mineras importantes, siguen estando muy afectados por el virus.

En el informe de 2021, el enfoque está puesto en los efectos del COVID-19 en el sector, destacando cómo la pandemia ha aumentado muchos riesgos pero también ha creado nuevas oportunidades.

Si bien el brote ha sido un evento verdaderamente disruptivo, el sector de la minería y los metales ha manejado su impacto extremadamente bien, liderando una respuesta efectiva debido a:

+ La cultura de la seguridad primero que prioriza la salud y el bienestar de las personas

+ Excelente gobernanza que permitió una gestión ágil del cambio con los controles y contrapesos adecuados en su lugar

+ Colaboración con los gobiernos, el sector, los expertos en salud y las comunidades para garantizar que se sigan las prácticas líderes

+ Cambios realizados en el asesoramiento de expertos que se integraron en todas las operaciones para garantizar una respuesta coherente y eficaz a la pandemia.

Como resultado, muchas minas han permanecido operativas y productivas durante la pandemia, a pesar de tener menos gente en el sitio. Sin embargo, la continuidad del negocio ha tenido un costo debido a los gastos adicionales de nuevos procesos, procedimientos, protocolos, equipos de pruebas de salud y apoyo para la fuerza laboral.

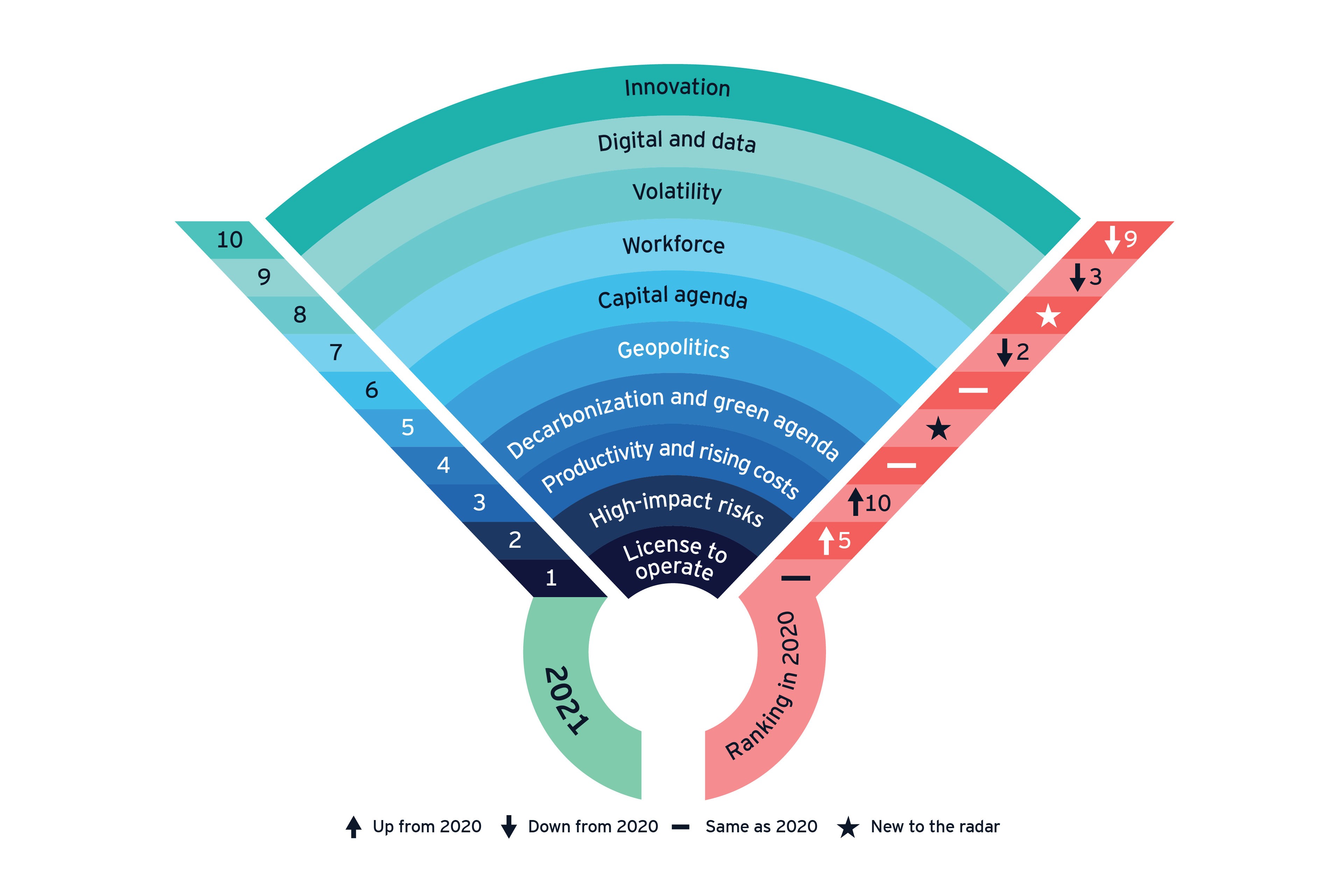

La interrupción de 2020 ha reorganizado las clasificaciones, pero la licencia para operar (LTO) sigue siendo el problema número uno para las mineras, y el 63% de los encuestados lo marcó como uno de los tres principales riesgos. Esperamos que el tema se vuelva aún más importante a medida que las partes interesadas se amplíen y desarrollen una voz más fuerte. A medida que la participación efectiva se vuelve aún más crítica, creemos que las mineras deben considerar tres niveles de comunidad:

+ Las comunidades locales tendrán mayores expectativas sobre cómo las mineras respetan los derechos indígenas y los títulos nativos.

+ Las comunidades nacionales pueden presionar por un retorno al nacionalismo de los recursos, con un mayor debate sobre a quién venden las mineras y con qué propósito.

+ El compromiso de la comunidad más amplio se enfocará a medida que se destaquen los problemas socioeconómicos posteriores al COVID-19. Es posible que veamos aumentar la presión para proporcionar la propiedad de los activos a las comunidades.

Las mineras deberán trabajar con los gobiernos y las asociaciones del sector para ayudar a dar forma al mensaje de la contribución social y el valor derivado del sector minero. Existe una necesidad real de cambiar la marca, y con los inversores que buscan comprender el valor más allá de las finanzas, esto es clave para obtener capital y otras fuentes de financiación.

En el informe del año pasado, notamos que los riesgos de destrucción de empresas tienden a ser raros y, como resultado, es posible que no se examinen, sino que permanecerán en el registro de riesgos en el mismo formato año tras año.

En 2020, la pandemia del COVID-19 ha demostrado claramente la importancia de comprender y revisar estos riesgos de alto impacto, particularmente porque existe un vínculo significativo entre la capacidad de una empresa para gestionarlos bien y su LTO. La experiencia de la pandemia ha aumentado las expectativas de las partes interesadas sobre cómo las empresas se preparan, gestionan y controlan todas las exposiciones al riesgo de alto impacto.

Los costos y la productividad crecientes permanecen en el radar a medida que aumenta la complejidad de la minería y los precios de las materias primas se ven presionados debido a la interrupción del suministro y el impacto de la incertidumbre económica en curso sobre la demanda.

El impacto del COVID-19 ha sido mixto, con algunas restricciones que imponen nuevos costos imprevistos y otras medidas que eliminan los silos que obstaculizan la productividad. A largo plazo, creemos que abordar este problema de manera eficaz requiere un verdadero enfoque de principio a fin en los costos y la productividad en toda la cadena de valor.

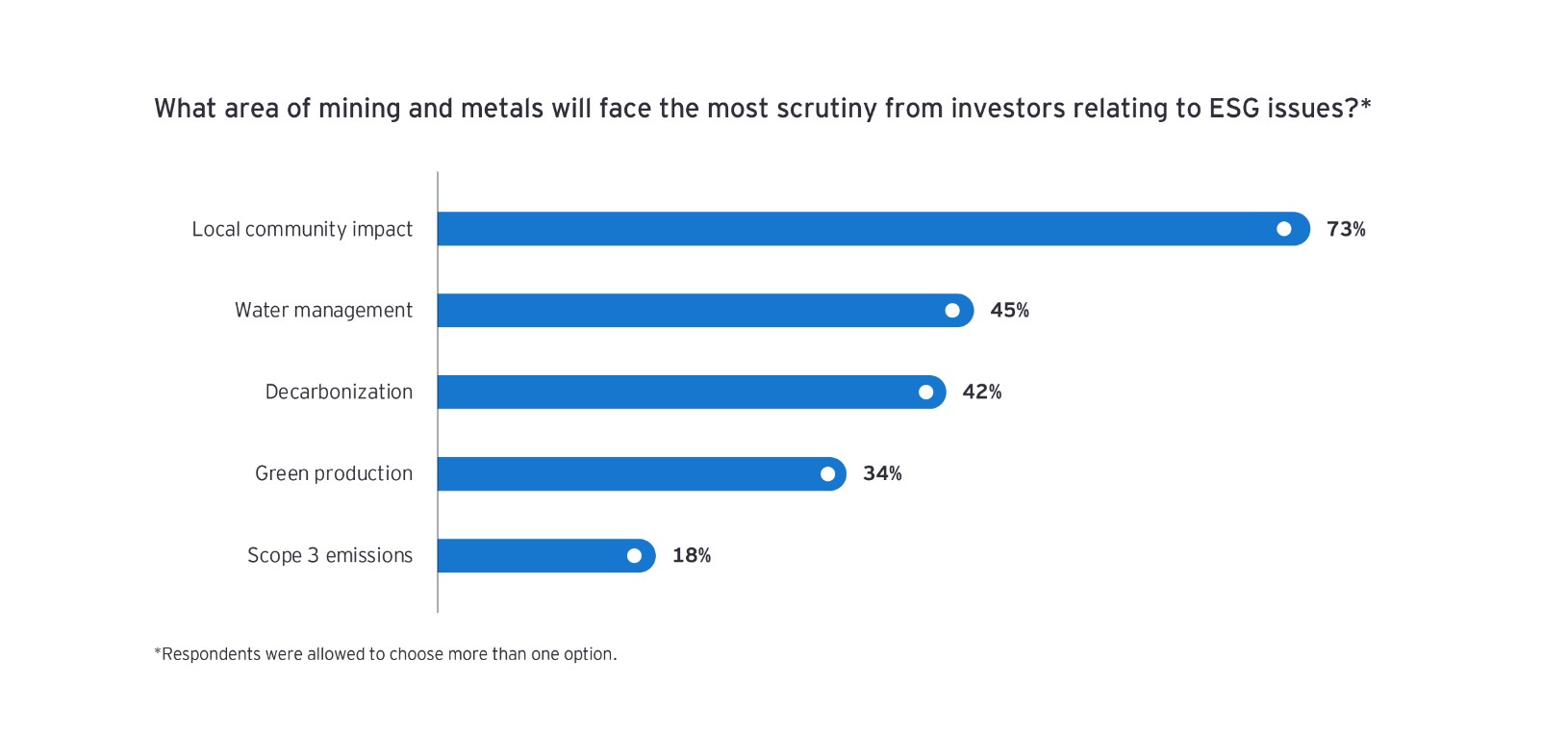

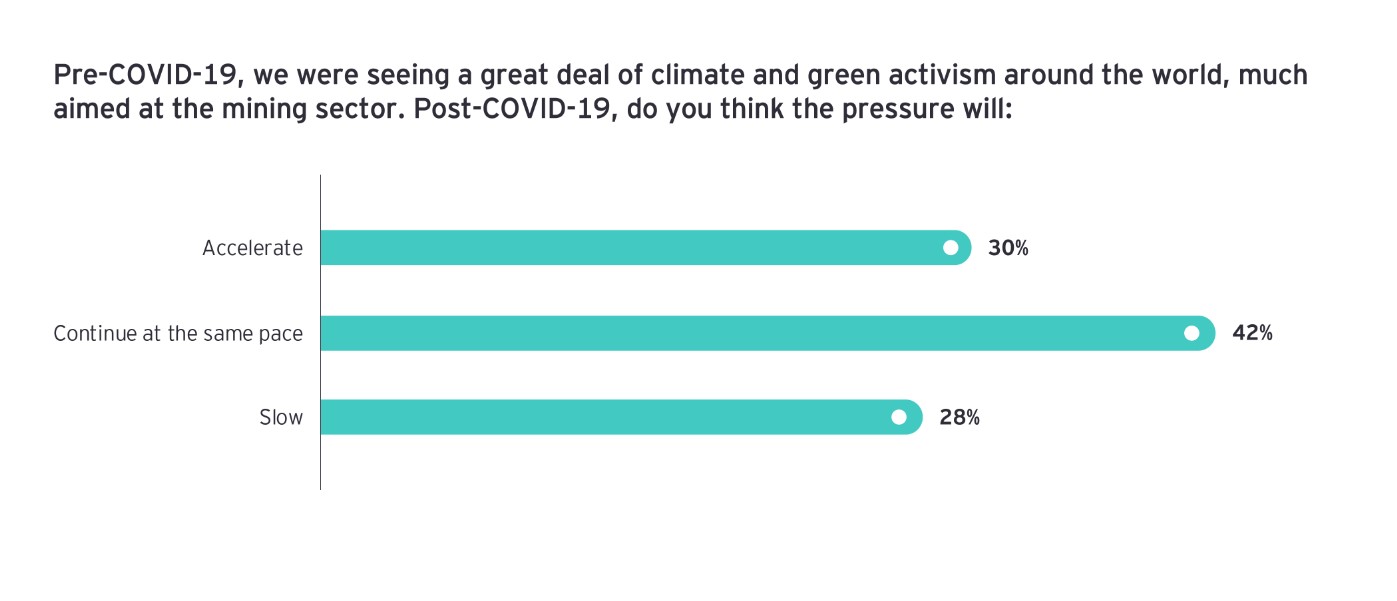

La descarbonización y la agenda verde se han convertido en un tema más prominente a medida que la responsabilidad social y las demandas de las partes interesadas más amplias se intensifican a raíz de la pandemia.La presión para reducir las emisiones de gases de efecto invernadero (GEI) sigue siendo el mayor problema ambiental para las empresas de minería y metales, aunque la cantidad de GEI aportada varía entre los productos básicos.

Las empresas líderes están estableciendo sus enfoques para descarbonizar las emisiones directas; sin embargo, muchos objetivos actuales de reducción de emisiones no se alinean con el Acuerdo de París y pocoas mineras comprenden el verdadero impacto ambiental de toda su cadena de valor.

El COVID-19 ha ofrecido a las mineras la oportunidad de restablecer las operaciones. Las empresas que se centran más en cuestiones medioambientales, de seguridad y de gobernanza pueden fortalecer su LTO y obtener una ventaja competitiva en la lucha por el capital.

Este riesgo es nuevo para el Top 10 de este año, lo que refleja el creciente impacto de la incertidumbre geopolítica. La encuesta de ejecutivos globales para el informe de geoestrategia de EY encontró que los problemas geopolíticos que los líderes esperan tendrán el mayor impacto en su empresa son el papel cambiante de los EE.UU. En el sistema internacional, la estabilidad de la UE y las relaciones entre EE.UU. y China.

Esta evaluación refleja el cambiante equilibrio de poder entre las economías más grandes del mundo. Estados Unidos se está reposicionando desde una perspectiva de liderazgo, China está desempeñando un papel más importante en la geopolítica y Europa busca una proyección más cohesiva de su propio poder. A medida que los bloques emergentes consolidan su poder, las relaciones entre ellos podrían volverse volátiles.

A lo largo de esta crisis, las mineras optimizaron la liquidez administrando estrictamente el efectivo, priorizando la operación de los activos principales y reduciendo o recortando los gastos de capital no esenciales o no esenciales.

Pero si bien una fuerte disciplina de capital está ayudando a las mineras a superar la volatilidad, las decisiones de inversión más audaces y el aumento del riesgo permitirán mayores rendimientos a mediano y largo plazo. Los enfoques para lograr esto pueden ser radicalmente diferentes de los implementados en el pasado. Las empresas mineras deberán evaluar su apetito por el riesgo y el enfoque de la asignación de capital para asegurarse de no perder nuevas oportunidades.

El segundo mayor riesgo en el informe del año pasado ahora se ubica en el no. 7 - no porque sea menos importante, sino porque las mineras se sienten más seguros manejando el problema. Ciertamente demostraron su compromiso con la seguridad de los trabajadores durante la pandemia, actuando con rapidez para proteger la salud y reducir el riesgo de exposición del sitio.

Ahora las empresas están reconociendo que la adopción acelerada de equipos virtuales y de trabajo remoto tiene el potencial de agregar valor más allá de la crisis al mantener a los equipos seguros, productivos y comprometidos. La pandemia ha provocado un cambio en la cultura corporativa de las empresas mineras y metalúrgicas, creando una nueva oportunidad para la transformación sostenible de la fuerza laboral. Casi el 80% de los ejecutivos de minería y metales que encuestamos dijeron que esperan que sus organizaciones se vuelvan más abiertas al cambio debido al impacto de COVID-19.

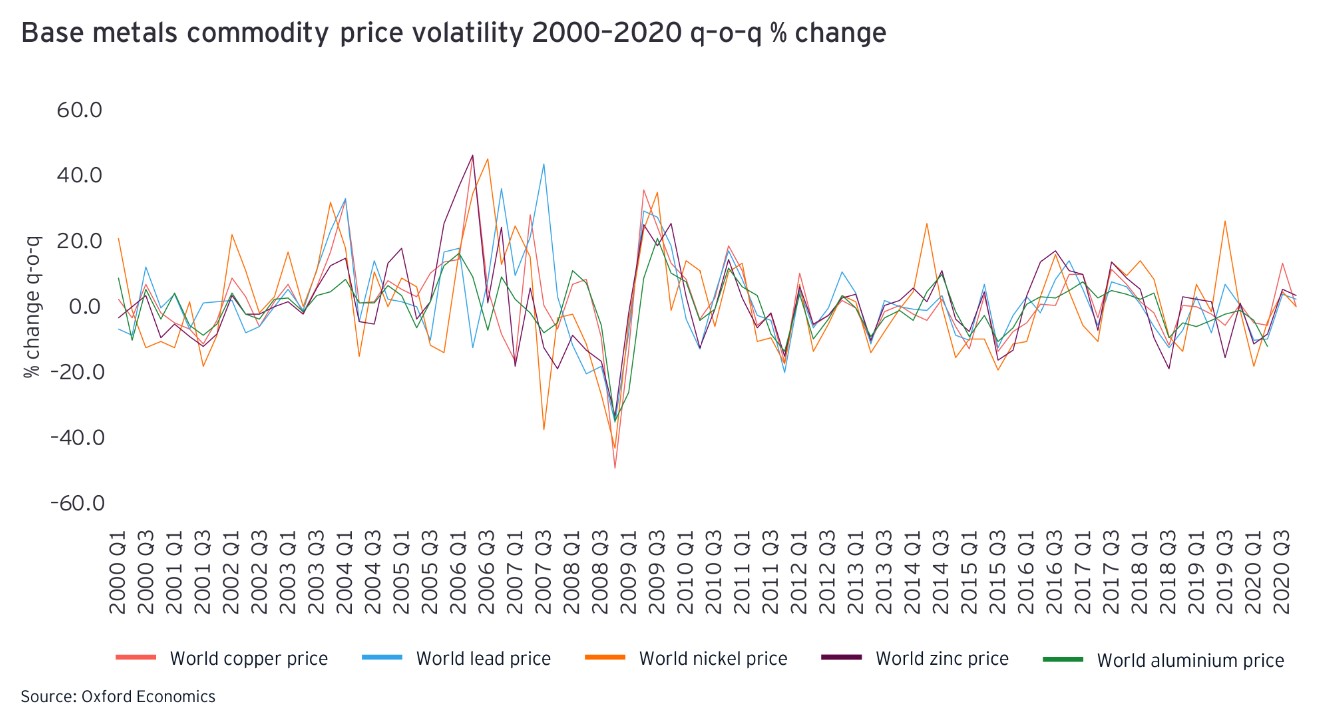

La volatilidad es nueva en el Top 10 de este año, un reflejo del impacto de COVID-19 en el mercado mundial de productos básicos. La pandemia ha interrumpido significativamente las cadenas de suministro a corto plazo y ha creado una incertidumbre constante en torno a la demanda.

El rápido repunte económico de China ha mantenido la demanda de mineral de hierro, y el oro y la plata conservan su condición de refugios seguros, pero las interrupciones futuras podrían ver este cambio rápidamente. Las mineras deben poder tomar decisiones sostenibles a largo plazo mientras enfrentan el regreso de la volatilidad severa de los precios de las materias primas, la amenaza de sustitución y la demanda cambiante de los clientes.

La optimización digital y de datos, el tercer mayor riesgo el año pasado, ahora está en el no. 9, lo que indica una creciente confianza digital para las mineras. Creemos que esto no se debe a que se considere un riesgo o una oportunidad menos importante, sino a que muchos de los problemas relacionados con lo digital se han convertido en "negocios como de costumbre" para las mineras más grandes. Muchos se encuentran en el segundo o tercer año de su recorrido por la hoja de ruta digital y, a medida que su transformación digital se vuelve más compleja, su valor para la organización es más claro.

El impacto de COVID-19 ha destacado los beneficios de varias tecnologías, como la automatización, la inteligencia artificial y la cadena de bloques, para ayudar a garantizar la continuidad del negocio. Las empresas que ya habían invertido en avanzar en su viaje digital están cosechando los beneficios ahora y seguirán teniendo una ventaja competitiva más allá de la pandemia.

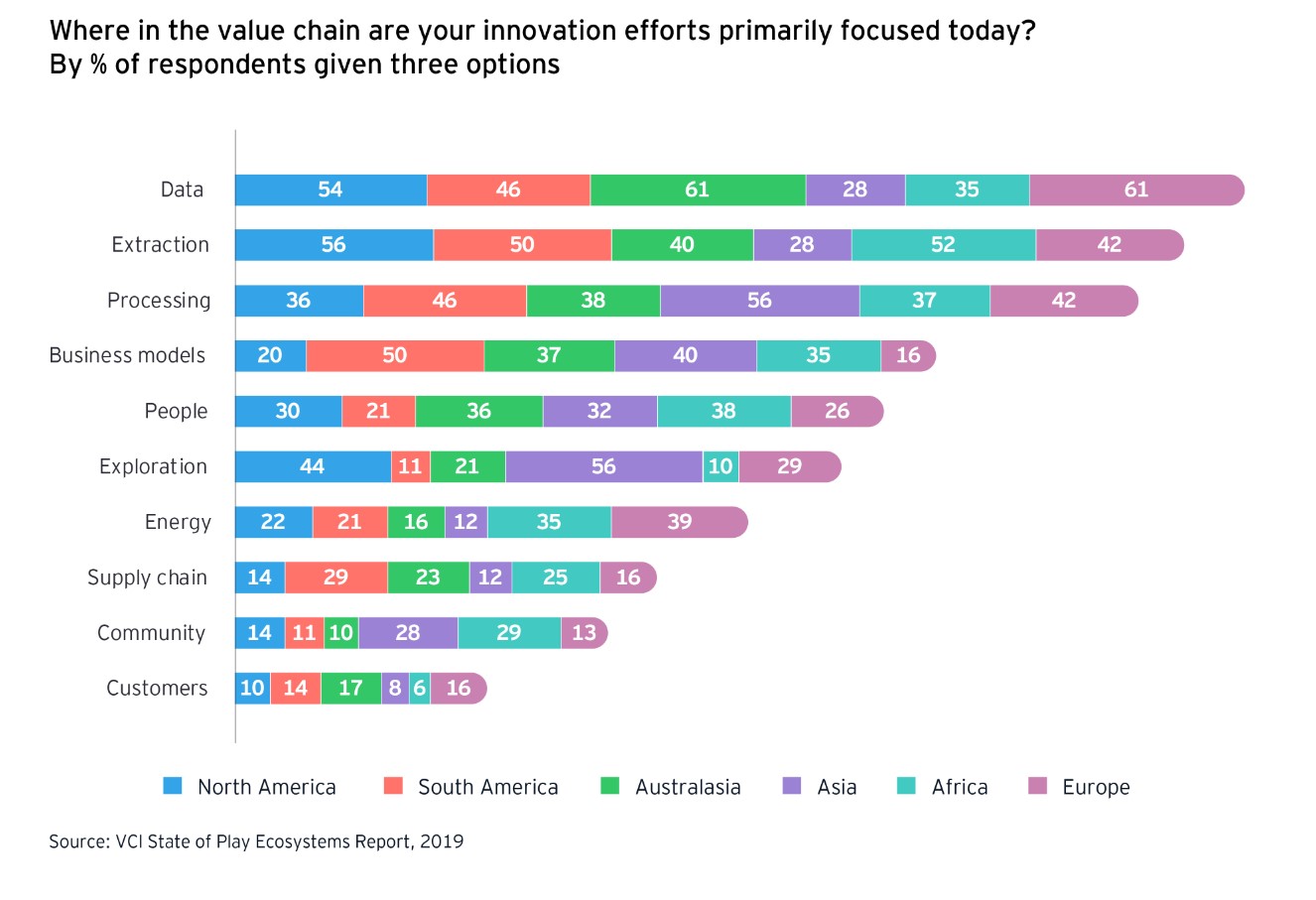

Abundan las oportunidades para que las mineras amplíen el alcance y aumenten la efectividad de sus agendas de innovación, particularmente después del rápido giro del sector en respuesta al COVID-19. La pandemia ha proporcionado algunas lecciones valiosas sobre cómo adoptar un enfoque de innovación de recursos al mercado. Hemos visto una mayor innovación y más soluciones implementadas en toda la cadena de valor para hacer frente a los impactos de COVID-19, y muchos proyectos de innovación se han convertido en realidad.

El COVID-19 también actuó como un catalizador para una mayor colaboración entre las empresas de minería y metales para desarrollar soluciones creativas y ágiles a los problemas. Ahora, el sector se enfrenta a una gran oportunidad para ampliar esta colaboración, incluso en la coevolución de nuevos productos o tecnologías, el desarrollo de incentivos y recompensas compartidos a partir de la aplicación de innovaciones más allá de más ventas de dispositivos y los consiguientes cambios fundamentales en los sistemas o prácticas comerciales. lo que puede generar un valor significativo a corto y largo plazo para empresas individuales, todo el sector y las comunidades.