THOMAS BIESHEUVEL

Se suponía que sería una gran victoria para los activistas climáticos: otra de las compañías mineras más poderosas del mundo había cedido a las demandas de los inversores de que dejara de extraer carbón.

En cambio, la inversión de la estrategia de Anglo American se ha convertido en un caso de estudio de consecuencias no deseadas. Su salida ha transformado las minas que estaban programadas para su eventual cierre en la sala de máquinas para un negocio de carbón hambriento de crecimiento.

Y si bien es un ejemplo particularmente claro, no es el único. Cuando su rival BHP estaba luchando por vender una mina de carbón australiana este año, la compañía sorprendió a los inversionistas al solicitar extender la minería en el sitio por otras dos décadas, un aparente intento de endulzar su atractivo para los compradores potenciales.

Ahora, después de años de presionar a las empresas de primera línea para que dejen de extraer el combustible más contaminante, existe una creciente inquietud entre los activistas climáticos y algunos inversores de que la política que muchos de ellos defendieron podría llevar a que se produzca más carbón durante más tiempo.

Los altos ejecutivos de la minería dicen que el mensaje de sus accionistas está evolucionando para reconocer ese riesgo, y ya no están presionando tanto por los retiros generales.

BHP podría terminar reteniendo la mina australiana que estaba luchando por vender. A principios de este año, Glencore sondeó a un importante grupo de inversionistas climáticos antes de anunciar que aumentaría la propiedad de una gran mina de carbón colombiana, según personas familiarizadas con el tema.

“Todos en la industria están comenzando a ser más sofisticados, más matizados y más cuidadosos en la forma en que piensan en estos temas”, dijo Nick Stansbury, director de soluciones climáticas de Legal & General Group.

Quién debería poseer las minas de carbón del mundo es una cuestión que los gigantes de los recursos y sus inversores pueden estar lidiando en los próximos años.

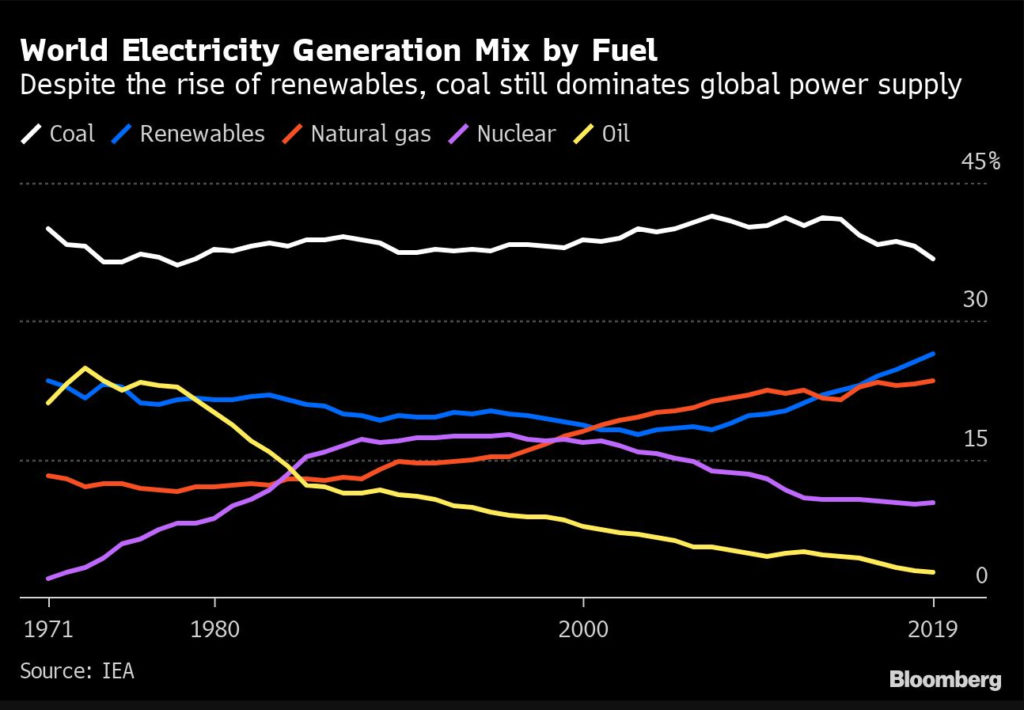

En las conversaciones sobre el clima mundial en Glasgow, los líderes mundiales se han quedado cortos en la ambición del anfitrión del Reino Unido de "consignar el carbón a la historia". Sigue dominando la combinación de electricidad del mundo y la escasez de energía en Europa y China este año solo ha reforzado el mensaje de que el mundo sigue siendo profundamente dependiente del carbón.

La campaña para sacar el carbón de las manos de las mineras diversificados más grandes se inició hace aproximadamente una década, con un éxito limitado. Eso cambió después de que algunos de los inversores más poderosos del mundo, incluido el fondo de riqueza de US$ 1 billón de Noruega y BlackRock, comenzaran a introducir políticas para limitar su exposición al carbón.

A principios de 2020, aumentaba la presión sobre el jefe de Anglo American, Mark Cutifani. Ya había visto a su rival Rio Tinto vender sus últimas minas de carbón. BHP estaba buscando opciones para salir e incluso Glencore, el mayor campeón del carbón, había acordado limitar su producción.

El plan original de Cutifani había sido simple: era cada vez más improbable que Anglo invirtiera más en sus siete minas sudafricanas, que representaban una fracción de sus ganancias generales, y la compañía finalmente las cerraría cuando se quedaran sin carbón durante la próxima década. más o menos.

Pero para algunos inversores eso no fue lo suficientemente pronto.

La solución que se le ocurrió a Anglo fue una empresa derivada, Thungela Resources, que estaría dirigida por un alto ejecutivo de Anglo y entregada a sus propios accionistas.

El plan significaba que Anglo podía dejar el carbón sin tener que recortar ningún empleo en un país que enfrenta un desempleo masivo y dejar las minas en manos confiables hasta que se agoten. Los inversores de Anglo podrían decidir por sí mismos si mantener o vender las acciones que recibieron.

Sin embargo, en cuestión de días, la directora ejecutiva, July Ndlovu, planteó grandes ambiciones para la empresa y sus minas. Thungela buscaba crecer, no reducir la producción de carbón, dijo.

"No asumí este papel para cerrar estas minas, para cerrar este negocio", dijo Ndlovu a Bloomberg en ese momento.

Las minas Zibulo, Mafube y Khwezela de la compañía tienen el potencial de extensión para agregar al menos otra década de minería y quizás mucho más, produciendo más de 10 millones de toneladas de carbón al año.

La creación de Thungela ha llegado en un momento de gran cambio para la industria. A medida que la economía mundial se recupera de la pandemia, la demanda de electricidad y los combustibles utilizados para producirla se dispararon en todo el mundo, lo que provocó que los precios del carbón térmico alcanzaran los niveles más altos registrados.

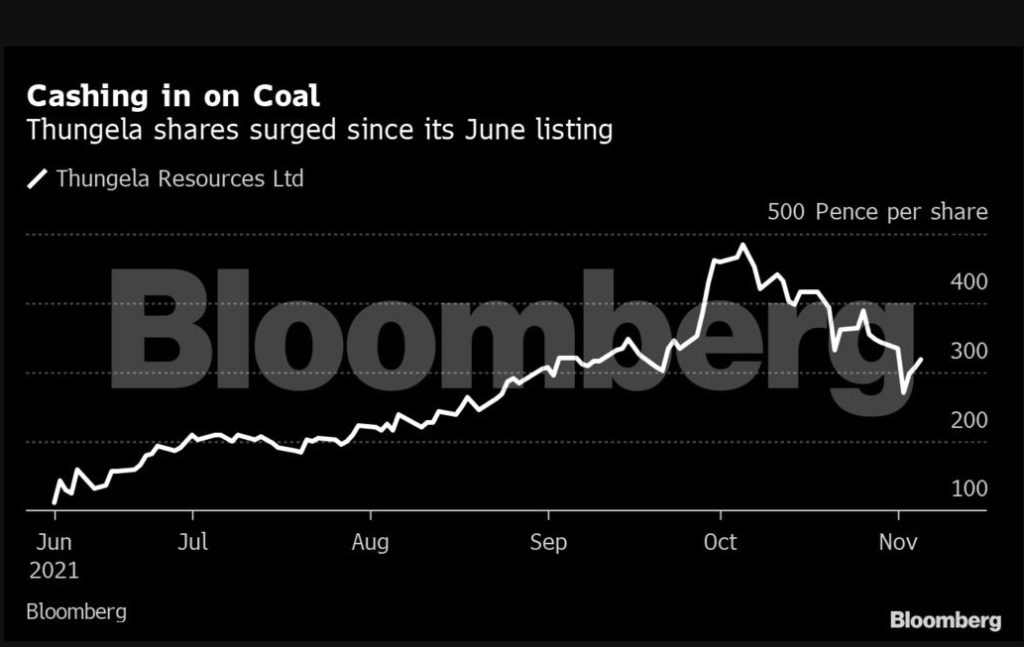

Eso significa ganancias inesperadas para los productores y sus inversores, lo que hace que sea más lucrativo seguir excavando tanto como sea posible. Las acciones de Thungela se han disparado desde su oferta pública inicial de junio, aunque han retrocedido recientemente debido a la bajada de los precios del carbón.

Con miles de millones de dólares y cientos de miles de puestos de trabajo en juego, la pregunta siempre ha sido quién, si no las empresas mineras que cotizan en bolsa, debería administrar sus minas de carbón.

Empresas como Anglo y BHP han argumentado durante mucho tiempo que son los operadores más responsables, con bolsillos profundos y enfoques sofisticados sobre el clima, el impacto ambiental de sus operaciones y el bienestar de los trabajadores.

No hay garantía de que los nuevos propietarios actúen de la misma manera, o tengan el poder financiero para sobrellevar nuestras fluctuaciones volátiles en los precios de las materias primas.

"Vender el problema a un tercero tiene consecuencias no deseadas", dijo Ashley Hamilton Claxton, directora de inversión responsable de Royal London Asset Management, quien sostiene que las empresas mineras deberían conservar los activos de combustibles fósiles y gestionar su declive. "Necesitamos cambiar el debate en la industria de inversiones acerca de ser más sofisticados en estas cosas".

Es un tema que se ha desarrollado en otros lugares. Algunos observadores de la industria petrolera dicen que las campañas de los activistas para que las grandes petroleras se deshagan de los combustibles fósiles podrían terminar acelerando el cambio hacia propietarios gubernamentales que operan con menos transparencia y, en ocasiones, con peores registros ambientales.

En un intento de llenar el vacío, han surgido otras empresas. Citigroup y Trafigura eran uno, y ofrecieron una empresa centrada en el carbón a los inversores a principios de este año, con la idea de que podría adquirir minas baratas y explotarlas para obtener efectivo, no crecimiento, antes de cerrarlas finalmente.

Pero también hay una creciente evidencia de que los inversores están cambiando su enfoque.

Cuando BHP y Anglo quisieron vender sus participaciones en una gran mina de carbón colombiana a principios de este año, el tercer socio, Glencore, fue el comprador obvio. En el pasado, un movimiento para aumentar su exposición al carbón podría haber generado críticas de inversores centrados en el clima.

La compañía ya acordó en 2019 limitar su producción de carbón, bajo la presión de Climate Action 100+, un grupo de inversores con 545 miembros que administran un total de US$ 52 billones de activos.

A medida que Anglo y BHP presionaron para vender la mina, Climate Action se convirtió en una sorprendente caja de resonancia detrás de escena para Glencore, según personas familiarizadas con el asunto. El grupo vio la transacción como una forma de evitar que cualquier extensión de la mina o el activo se transfiriera a un propietario menos responsable. Glencore acordó reforzar aún más sus objetivos de reducción de emisiones como parte del acuerdo.

Si bien Climate Action no se ha pronunciado públicamente, muchos en la industria vieron la compra de Colombia como una prueba más de que las posiciones de los inversores han cambiado fundamentalmente.

Mientras tanto, BHP, que ha estado planeando una salida del carbón térmico desde al menos mediados de 2019, ha rechazado múltiples enfoques para su mina Mt Arthur en Australia. La venta se ha prolongado a medida que el grupo de compradores potenciales disminuyó y las ofertas que recibió fueron demasiado bajas o rechazadas porque la compañía no los consideró nuevos propietarios responsables.

A principios de este año, se supo que BHP había solicitado extender la vida útil de la mina en casi 20 años. Los inversores preocupados no tardaron en empezar a preguntarse por qué la empresa estaba preparando la mina para seguir extrayendo carbón durante más tiempo.

Desde entonces, la presión ha aumentado sobre BHP para cambiar su estrategia de salida. Market Forces, que coordina grupos de accionistas sobre cuestiones climáticas, ha pedido a la compañía que abandone los planes de vender combustibles fósiles y, en cambio, cierre las operaciones de manera responsable.

"El gran impulso de los inversores consiste en garantizar que cualquier desinversión que se produzca sea en manos de las partes responsables", dijo el director ejecutivo de BHP, Mike Henry, en la reunión de accionistas de la empresa en octubre.

Ahora, el proceso de venta parece haberse estancado y la compañía podría terminar reteniendo a Arthur, después de que el repunte del carbón hizo que el activo fuera más valioso, y ya no está bajo tanta presión de algunos inversores para vender, dijeron personas familiarizadas con el asunto.

Mientras tanto, Glencore prometió llevar su negocio de carbón hasta el cierre para 2050, que recibió un apoyo abrumador de sus accionistas, pero también preparó planes de contingencia para salir en caso de que los inversores lo obligaran. Los acontecimientos de los últimos seis meses sugieren que parece menos probable.

“La desinversión es conveniente y fácil de comunicar”, dijo Hamilton Claxton. "Ayudar a las empresas a gestionar el declive es difícil de hacer desde una perspectiva de inversión y mostrar a nuestros clientes que hemos sido eficaces es difícil de hacer".