ANDY HOME

Año nuevo pero los mismos problemas de siempre para el cobre

El mercado del cobre sigue estando decididamente en desgracia entre la comunidad inversora, con un posicionamiento de fondos extremadamente ligero en comparación con los estándares históricos.

El metal a tres meses de la Bolsa de Metales de Londres (LME, por sus siglas en inglés) superó brevemente el nivel de $ 10,000 por tonelada la semana pasada, pero colapsó nuevamente el viernes.

La última vez que se negoció alrededor de $ 9,650, el precio del cobre parece demasiado alto para atraer nuevas compras, pero el inventario global es demasiado bajo para que los bajistas se atrevan a venderlo.

La falta de resolución resultante ha hecho que los volúmenes de negociación en los tres principales lugares caigan en los últimos meses, ya que los especuladores persiguen narrativas más atractivas en otros metales como el níquel, el aluminio y el zinc.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/GRHWR4YQTFJNZDHD6CGDJWFVDE.png)

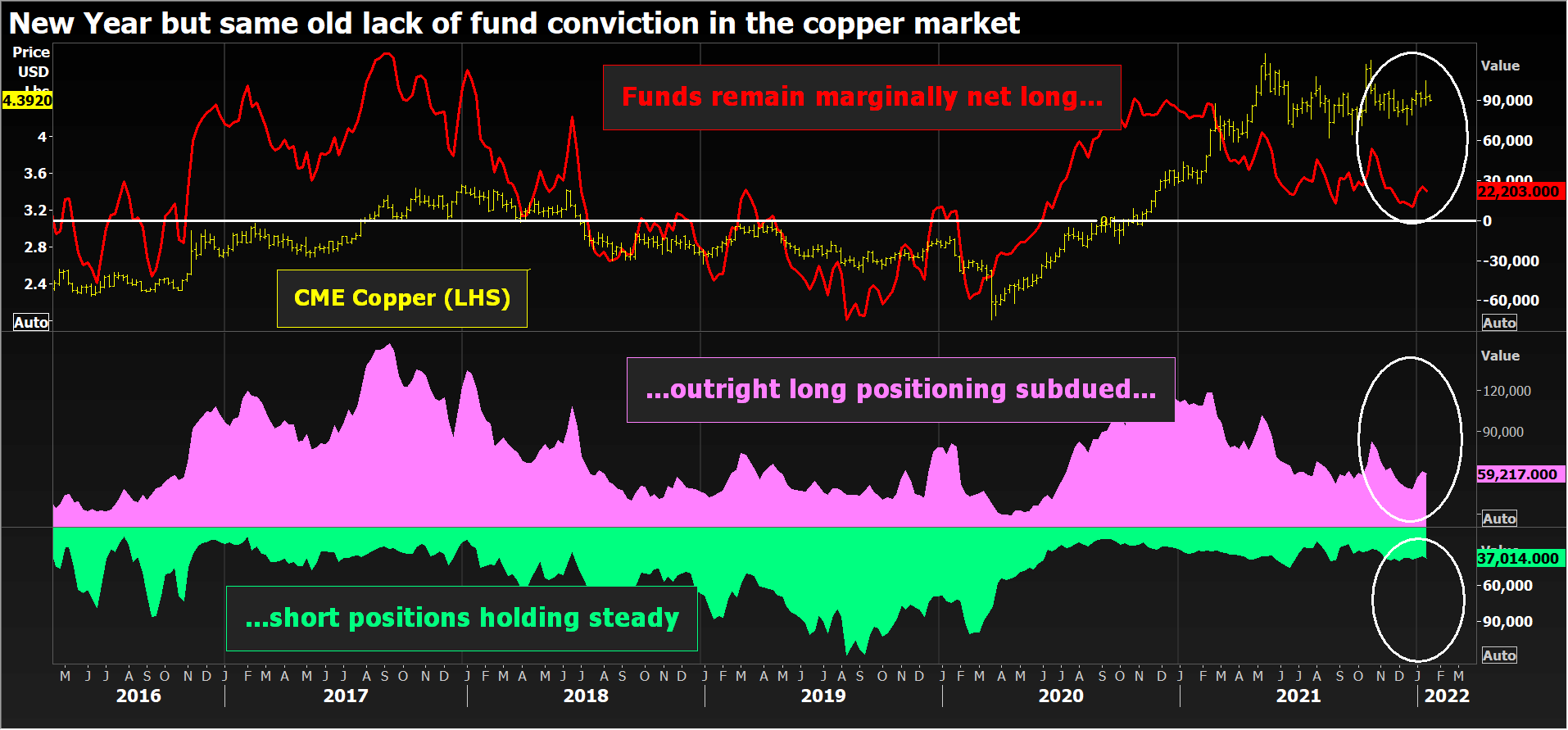

Posicionamiento moderado del administrador de dinero

Los administradores de dinero permanecen netos en largo del contrato de cobre de CME, pero el entusiasmo alcista es bajo en 22,203 contratos, según el último Informe de compromisos de comerciantes que muestra el estado de juego al cierre del 11 de enero.

En esta época del año pasado, cuando el cobre tenía una fuerte tendencia alcista, el posicionamiento alcista colectivo se situó en 76.449 contratos. El récord se estableció en 2017 con 125.376 contratos.

Los cambios recientes en el posicionamiento de los administradores de dinero se han derivado casi exclusivamente del lado largo con posiciones cortas de fondos que cambiaron poco en los últimos dos meses.

La falta de participación de los inversores se refleja en el mercado de Londres, donde el administrador de dinero neto largo de 29.912 contratos está muy lejos del récord de febrero pasado de casi 48.000 contratos.

Vale la pena señalar que el corredor de la LME, Marex Spectron, que utiliza su propia metodología para rastrear los flujos especulativos, estima que los fondos se están quedando sin cobre por una suma de alrededor de 24,000 lotes. Los fondos también tienen escasez de aluminio, pero en menor medida que el cobre, y tienen posiciones largas en todos los demás metales básicos de la LME, según Marex.

Los volúmenes de negociación se desploman

La caída en desgracia del cobre entre los jugadores de fondos también se ve claramente en los volúmenes decrecientes en los tres principales lugares de negociación: LME, CME y la Bolsa de Futuros de Shanghái (ShFE).

La actividad en el contrato de cobre de la LME se contrajo un 7,0% el año pasado, lo que lo convierte en el segundo de peor desempeño entre el conjunto de metales básicos básicos del mercado de Londres.

Solo al estaño le fue peor, registrando una caída interanual del 15% en los volúmenes, lo que refleja la combinación del metal de soldadura de precios récord e inventarios récord.

El contrato de cobre de CME experimentó el segundo año de crecimiento anémico, los volúmenes de futuros aumentaron solo un 1,1% el año pasado en los niveles de 2020.

La actividad en el contrato de ShFE creció un 12 % más sólido el año pasado, pero la cifra principal parece engañosa, lo que refleja altos volúmenes en la primera mitad del año a medida que la actividad se recuperó de la caída inducida por COVID del año anterior.

El panorama general fue la caída de los volúmenes de cobre en todos los ámbitos en la segunda mitad de 2021. En diciembre, los volúmenes diarios promedio cayeron un 16 % interanual en la LME, un 25 % en la CME y un 44 % en la ShFE.

Los dos últimos se vieron compensados por los mayores volúmenes de opciones, lo que sugiere que los inversores buscaban expresar una opinión sobre la dirección del precio del cobre sin comprometerse con una posición de futuros absoluta, una estrategia comercial típica de un mercado de rango limitado.

Narrativa conflictiva

Los problemas gemelos del cobre son el comercio sin dirección y la falta de una narrativa convincente a los elevados precios actuales.

El mercado no se ha visto afectado en gran medida por las crisis energéticas en China y Europa, que han despertado un interés especulativo en metales como el aluminio y el zinc.

Tampoco hay consenso sobre cuál podría ser el próximo paso importante.

Goldman Sachs se mantiene firmemente en el campo alcista, con el objetivo de que el cobre llegue a $ 12,000 por tonelada en 12 meses.

El banco prevé un déficit de suministro y uso de 197.000 toneladas este año. Dado que el inventario de intercambio visible mundial se situó en 190.000 toneladas a fines de diciembre, existe la posibilidad de que se establezcan precios de escasez, como se ve en el estaño, que continúa alcanzando niveles récord de precios de manera regular.

Otros, sin embargo, no están convencidos.

Citi, que es optimista a largo plazo, cree que el cobre se debe a una corrección significativa del precio, con el objetivo de una caída del 8% en los próximos uno o dos meses.

El punto de vista central del banco es la expectativa de que los envíos rusos de cobre se aceleren después de la expiración de un impuesto temporal a la exportación del 10%.

Citi estima que Rusia acumuló alrededor de 150.000 toneladas de existencias de cobre en los cuatro meses posteriores a la introducción del impuesto en agosto. Ese metal debería llegar al mercado durante el primer trimestre de este año, elevando las acciones agotadas de la LME y, al mismo tiempo, deprimiendo la confianza del mercado, argumenta el banco.

Las existencias de la LME aumentaron en 6.550 toneladas a 92.850 toneladas el lunes, en gran parte gracias a las llegadas de 4.175 toneladas a Rotterdam, lo que podría ser una prueba de que esta reducción de existencias ya está ocurriendo.

Los diferenciales de tiempo se han calmado desde que el intercambio se vio obligado a ingresar al mercado en octubre, el período de referencia de efectivo a tres meses cerró la semana pasada con un retroceso mínimo de $ 12.50 por tonelada.

El inventario podría ser un determinante clave de si el cobre se descompone al alza o a la baja de su patrón de retención actual.

Pero está claro que los fondos están esperando una señal más fuerte antes de volver a comprometerse con Doctor Copper.