Las políticas bajas en carbono alimentan la demanda de litio, cobalto y cobre, pero los inversores deben juzgar si el auge durará

NEIL HUME

Durante años BHP se ha centrado en invertir en países seguros y estables como Australia, Chile y Canadá. Pero ante el desafío de suministrar los metales y minerales que se necesitarán en el cambio a una economía baja en carbono, la compañía minera más grande del mundo está comenzando a asumir más riesgos.

Ya ha adquirido una participación en SolGold, un explorador que cotiza en Londres que busca desarrollar un enorme depósito subterráneo de cobre en Ecuador y el mes pasado apoyó considerablemente un gran proyecto de níquel en una parte remota de Tanzania como parte de una estrategia para "capturar oportunidades en materias primas orientadas al futuro”.

BHP no es la única gran minera que busca aumentar la exposición a los metales necesarios para un gran aumento en la electrificación. Justo antes de Navidad, el archirrival Rio Tinto anunció su primera adquisición importante en una década, pagando US$ 825 millones por un proyecto de litio en Argentina, que tiene una economía tambaleante acosada por una inflación creciente.

Lo que estos acuerdos tienen en común es la comprensión de que el cambio a una economía baja en carbono conducirá a una mayor demanda de metales al mismo tiempo que el crecimiento de la oferta a largo plazo se ve limitado por una escasa cartera de proyectos, lo que aumenta la oposición a la minería tanto a un nivel nivel local y nacional y geología, ya que las empresas se enfrentan a sitios cada vez más difíciles.

Las mineras se centran en cuatro metales clave para la descarbonización: litio, níquel y cobalto, que son materias primas clave para las baterías recargables, y cobre, el pilar de los circuitos eléctricos durante más de un siglo, que se necesita para ayudar a construir la infraestructura de un nuevo sistema eléctrico. edad accionada.

“A medida que se atribuyen más eventos al cambio climático, la urgencia de cambiar a vehículos eléctricos y energía renovable solo puede aumentar”, dice Darryl Cuzzubbo, exejecutivo de BHP que ahora dirige SolGold. “Al mismo tiempo, cada vez se identifican menos minas”.

Para los inversores, la cuestión clave es examinar los mercados de estas materias primas para ver si los aumentos de precios actuales serán de corta duración o evidencia de un nuevo superciclo, un período prolongado de precios de materias primas estructuralmente más altos a medida que la demanda supera la oferta, creando oportunidades de inversión descomunales.

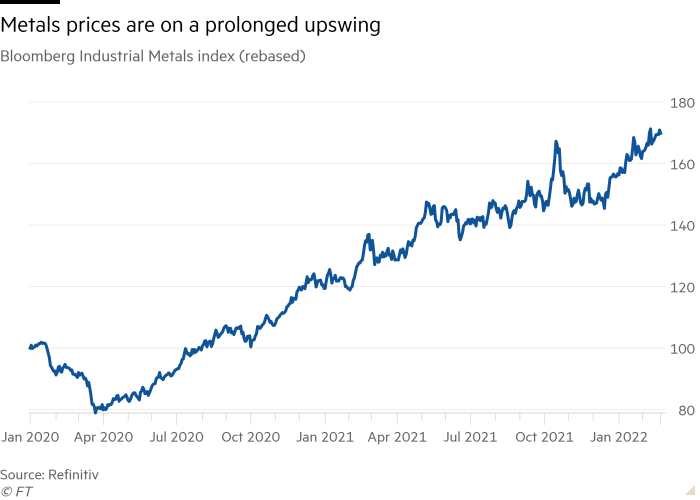

PRECIOS EN AUMENTO

El último auge de precios similar tuvo lugar durante la rápida industrialización de China que comenzó a fines de la década de 1990.

Se apagó cuando un tsunami de nueva producción finalmente se puso en marcha y los mercados de materias primas entraron en una depresión profunda en 2014 de la que apenas están saliendo.

Ese revés, que llevó a las mineras a reducir las inversiones, combinado con la recuperación económica provocada por la relajación de las restricciones de bloqueo, ahora está comenzando a impulsar los precios de los metales y los precios de las acciones de los principales grupos mineros.

“El precio es el mecanismo para equilibrar los mercados de materias primas desabastecidos, ya que el aumento de los precios incentiva el crecimiento de la oferta, así como la sustitución y destrucción de la demanda”, dijo Christopher LaFemina, analista de Jefferies. “Ahí es donde probablemente se dirige este ciclo y terminará, pero llevará años desarrollarse”.

El litio ha tenido una racha vertiginosa durante el año pasado con el carbonato de grado de batería subiendo más del 400 por ciento a un récord de más de US$ 60,000 por tonelada en el mercado al contado chino, un punto de referencia clave. Los precios están siendo impulsados por el rápido aumento en las ventas globales de vehículos eléctricos, que se duplicaron con creces el año pasado a 4,5 millones de unidades.

Rio Tinto estima que la demanda de litio crecerá entre un 25 y un 35 por ciento anual durante la próxima década y se espera que se abra un déficit significativo de oferta y demanda durante la segunda mitad de esta década.

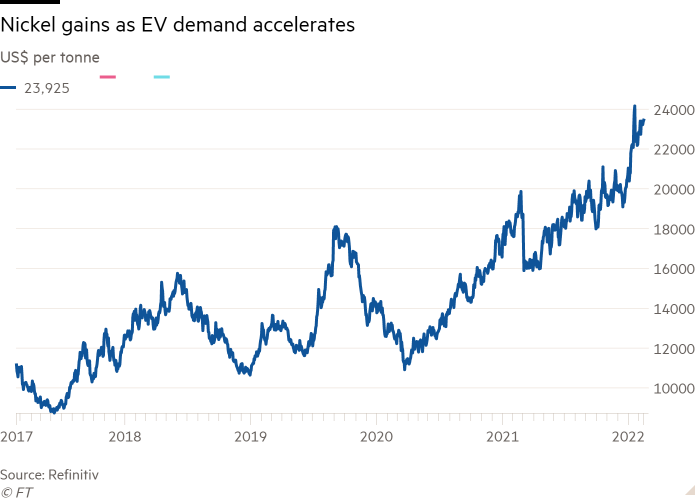

El níquel, que también se utiliza en las baterías que alimentan los vehículos eléctricos, alcanzó recientemente un máximo de 11 años debido a la disminución de las reservas en la Bolsa de Metales de Londres debido a la fuerte demanda de los fabricantes de automóviles. Una intensificación de las sanciones a Moscú tras su invasión de Ucrania podría impulsar los precios al alza. Rusia es un gran productor de níquel, así como de cobre y cobalto.

El cobre, utilizado en turbinas eólicas y redes eléctricas, alcanzó un récord de más de 10.500 dólares la tonelada el año pasado y se ha duplicado desde lo más profundo de la pandemia. El cobalto, un subproducto común de la minería del cobre, ha subido más del 40 por ciento en los últimos seis meses.

Goldman Sachs dice que la producción máxima se está "aproximando rápidamente" en cobre y, sin embargo, ha habido muy pocos anuncios de inversiones adicionales en nuevas minas que "tradicionalmente empujan este pico más lejos".

El desafío de suministrar los metales necesarios para evitar los peores efectos del calentamiento global quedó al descubierto en un informe publicado el año pasado por la Agencia Internacional de Energía.

Encontró que en un escenario consistente con el objetivo del Acuerdo de París sobre el cambio climático, el suministro de las minas y proyectos existentes solo cubriría la mitad de los requisitos de litio y cobalto para 2030 y el 80 por ciento de las necesidades de cobre.

“Los planes actuales de suministro e inversión para muchos minerales críticos están muy por debajo de lo que se necesita para respaldar un despliegue acelerado de paneles solares, turbinas eólicas y vehículos eléctricos”, dice el informe.

“Los largos plazos de entrega para poner en marcha la producción de nuevos minerales, la calidad decreciente de los recursos en algunas áreas y varios aspectos ambientales y sociales plantean preocupaciones sobre el suministro confiable y sostenible de minerales para apoyar la transición energética”, agrega.

BATERÍAS, PANELES Y REJILLAS

Un paquete de batería de vehículo eléctrico típico necesita alrededor de 8 kg de litio, 35 kg de níquel, 20 kg de manganeso y 14 kg de cobalto, según una investigación del FMI, mientras que las estaciones de carga requieren cantidades sustanciales de cobre.

Los paneles solares utilizan grandes cantidades de cobre, silicio, plata y zinc, mientras que los parques eólicos requieren cobre, acero y zinc.

Como el metal industrial más importante del mundo, el papel del cobre en la transición energética ha recibido mucha atención por parte de analistas, inversionistas y la industria.

“El cobre es indispensable. Es fundamental para las megatendencias de electrificación y descarbonización”, dice Daniel Earle, director ejecutivo de Solaris Resources, una empresa de exploración canadiense que también se enfoca en Ecuador.

Debido al crecimiento de los vehículos eléctricos y las energías renovables y la disminución de las leyes minerales de las minas existentes, BMO Capital Markets prevé un desequilibrio entre la oferta y la demanda de 9 millones de toneladas en el mercado del cobre para 2030.

Para poner esa cifra en perspectiva, la producción de cobre refinado el año pasado fue de alrededor de 24 millones toneladas Si bien hay suficientes proyectos en papel para llenar el vacío, el analista de BMO, Colin Hamilton, dice que es una locura suponer que todos ellos se desarrollarán por varias razones que son bien conocidas en la industria minera.

Para empezar, es cada vez más difícil obtener las licencias y permisos necesarios para ampliar o construir nuevas minas debido a la resistencia de las comunidades y activistas locales.

El Departamento del Interior de EE.UU. canceló recientemente dos arrendamientos de minerales a Antofagasta, la minera que cotiza en el Reino Unido, para una mina de cobre y níquel propuesta por Twin Metals en Minnesota. La decisión ha terminado efectivamente el proyecto.

Mientras tanto, Resolution, una mina subterránea gigante en Arizona que tiene suficiente cobre para satisfacer el 25 por ciento de la demanda de EE.UU. durante 40 años, quedó en el limbo después de que la administración Biden rescindiera un estudio de impacto ambiental que se necesitaba para completar un acuerdo clave de intercambio de tierras.

“Las nuevas minas tardan mucho más en desarrollarse ahora que hace 10 años o más, en parte debido a políticas ambientales más estrictas. Los proyectos de hoy también son más difíciles geopolítica y geológicamente que hace una década”, dijo LaFemina.

Al mismo tiempo, los cambios fiscales propuestos en las jurisdicciones mineras clave de todo el mundo hacen que sea más difícil para las mineras extranjeros invertir en estos países y obtener los rendimientos exigidos por los accionistas.

En Chile, se está discutiendo en el parlamento un nuevo proyecto de ley de regalías mineras y la nacionalización, mientras que el nuevo gobierno izquierdista de Perú está presionando por impuestos más altos. Estos dos países representan el 40 por ciento de la producción mundial de cobre.

“Los países de todo el mundo exigen más de las mineras en términos de ingresos y eso va más allá de Chile y Perú, desde Asia hasta Centroamérica y África”, dijo a los inversionistas Richard Adkerson, director ejecutivo de la productora de cobre estadounidense Freeport-McMorRan. “Todas estas cosas se suman a las restricciones de suministro en un momento en que el mundo necesita más cobre”.

Teniendo en cuenta todos estos factores, Hamilton considera que 4 millones de toneladas de crecimiento de la nueva oferta, con un costo de poco más de 75.000 millones de dólares, es la cantidad máxima de cobre que prácticamente se puede suministrar a partir de nuevos proyectos, independientemente del precio subyacente del cobre.

Como tal, se necesitará una combinación de una mayor utilización de chatarra (3 millones de toneladas adicionales para 2030 frente a 2021) y la sustitución de aluminio por cobre en productos como el cableado para equilibrar el mercado, algo que solo se logrará con los altos precios.

“Todos podemos hablar de estas grandes brechas entre la oferta y la demanda, pero no van a suceder”, dice Hamilton. “El precio del cobre tendrá que ser uno que impulse la sustitución en el mediano plazo”.

Otros están de acuerdo. “Creo que cambiaremos a precios de escasez o precios de tipo seguridad de suministro”, dice Earle.

¿PODRÍAN DESAPARECER LOS AUMENTOS REPENTINOS DE PRECIOS?

No todos están convencidos de que los metales estén listos para un nuevo superciclo. El crecimiento de las energías renovables y los vehículos eléctricos impulsará la demanda de metales, pero eso podría compensarse con una contracción de la demanda de China, que sigue siendo el mayor consumidor mundial de materias primas.

Algunos economistas creen que China ha alcanzado su punto máximo y pronostican una desaceleración muy pronunciada del crecimiento económico durante la próxima década, lo que compensará con creces la mayor demanda de metales de las iniciativas de descarbonización.

La tecnología, ya sea a través de la innovación en tecnología de extracción o exploración, también podría impulsar los suministros.

Tanto BHP como Freeport han invertido en una empresa privada llamada Jetti Resources, que afirma haber encontrado la respuesta a uno de los mayores enigmas de la industria minera del cobre: cómo extraer económicamente el metal de minerales abundantes pero de baja ley.

En níquel, Tsingshan Holding Group, la empresa china que ha abierto un camino en la industria del acero inoxidable, ha convertido una forma del metal utilizado en la producción de acero inoxidable en una adecuada para baterías de vehículos eléctricos, abriendo otra fuente de suministro para la industria. Los fabricantes de automóviles también están buscando alternativas al cobalto para su uso en baterías.

En cuanto al cobre, los analistas señalan que para el futuro inmediato, el mercado del cobre obtendrá suministros adicionales en los próximos dos años a medida que se aprobaron y permitieron desarrollos hace años, como Kamoa Kakula de Ivanhoe en la República Democrática del Congo y Quellaveco de Anglo American en Perú: comienza la producción y alcanza la capacidad máxima.

Estos aumentos de producción planificados solo hacen retroceder la temida escasez de suministro para más adelante en la década. Pero mientras tanto, podría haber algunos cambios serios en el mercado a medida que los comerciantes equilibren las consideraciones a corto y largo plazo.

Es probable que el mercado del litio sea mucho más ajustado que el del cobre en el corto plazo, aunque los analistas esperan que algunos grandes productores como Albemarle y SQM aumenten la oferta mientras buscan sacar provecho de los precios más altos. Eso podría inclinar el mercado hacia un equilibrio para 2025 antes de que surjan grandes déficits de oferta y demanda.

Está lejos de ser seguro que los metales entren en un nuevo superciclo. Pero, al menos, cada vez es más claro que el contexto para los metales es el más positivo desde la rápida industrialización de China a principios de la década de 2000. Eso debería apuntalar los precios, impulsar la rentabilidad de la industria minera y hacer maravillas para las acciones mineras.

CÓMO INVERTIR EN EL SECTOR

Los metales industriales se negocian en grandes bolsas de futuros en Londres, Nueva York y Shanghái, lugares a los que es casi imposible acceder para los inversores minoristas.

Sin embargo, hay formas de obtener exposición a los contratos que cotizan en la Bolsa de Metales de Londres y Comex a través de productos cotizados en bolsa (ETP), que se pueden comprar y vender como acciones cotizadas.

WisdomTree Securities ha enumerado varios ETP que rastrean el rendimiento del cobre, níquel, aluminio, zinc, estaño o plomo, los seis metales principales que se negocian en la LME, o una canasta de metales que rastrea el índice de metales industriales de Bloomberg.

Si bien se trata de un "producto relativamente simple", dice Nitesh Shah, director de investigación de WisdomTree, es importante recordar que se trata de inversiones de retorno total, lo que significa que incluyen cualquier ganancia o pérdida derivada de la renovación de contratos de futuros mes a mes. También ofrece un producto mejorado que es mucho más volátil.

Sin embargo, no es posible tratar de jugar el espectro completo de metales de transición energética a través de ETP, porque para que estos productos funcionen correctamente, requieren un contrato de futuros líquidos subyacente. "Los futuros de litio son relativamente nuevos y, aunque los contratos de cobalto han existido durante algún tiempo en la LME, aún no se han escalado", dice Shah.

Una forma más fácil de obtener exposición a los metales es a través de empresas mineras que cotizan en bolsa. Anglo American, BHP, Glencore y Rio Tinto, las cuatro grandes empresas mineras diversificadas del mundo, cotizan en Londres y todas ofrecen diversos grados de exposición a los metales de electrificación.

Sin embargo, BHP y Rio tienen enormes negocios de mineral de hierro, lo que significa que los precios de sus acciones son sensibles a la salud de la industria siderúrgica china. Anglo American también posee minas de mineral de hierro, aunque ha impulsado su gran división de cobre y es un importante productor de metales del grupo del platino.

Glencore tiene la mayor exposición a los metales de transición energética, pero también es un importante productor de carbón térmico, el combustible fósil más contaminante del mundo, algo que podría no ser del agrado de todos los inversores.

También cotizan en Londres compañías de metales más enfocadas, como Antofagasta, componente del FTSE 100, que extrae todo su cobre en Chile, y exploradores más pequeños como SolGold, que cotiza en Aim.

Londres no tiene una gran minera de litio, por lo que los inversores deben buscar más lejos, ya sea en Australia o América del Norte, en busca de exposición al metal de la batería.

La mayoría de las grandes mineras tienen objetivos o ambiciones para lograr cero emisiones netas y han delineado planes de implementación. Sin embargo, puede ser difícil para los no expertos evaluar estos planes.

Los inversores también pueden exponerse a empresas mineras a través de fondos como World Mining Trust de BlackRock.

Otra forma es a través de empresas de streaming y regalías, que históricamente se han centrado en el oro y otros metales preciosos, pero ahora se están expandiendo a metales como el cobalto, el níquel y el litio.

A cambio de un pago en efectivo por adelantado, estas empresas adquieren el derecho a la producción futura o los ingresos de un minero a un precio con descuento acordado.

Por lo general, los acuerdos de transmisión se transfieren mediante la transferencia física de metal, mientras que los acuerdos de regalías se liquidan en efectivo. Es un arreglo que conviene a ambas partes. Las mineras obtienen un ingreso regular, mientras que los streamers obtienen exposición a las materias primas y no están directamente expuestos al capital o los costos operativos del activo subyacente.

Paul Smith, exjefe de estrategia de Glencore y ahora presidente de Trident Royalties, que cotiza en Aim, dice que las compañías de regalías ofrecen a los inversores una distribución de ingresos entre activos y diferentes metales que es muy difícil de replicar invirtiendo en una minera diversificada o en una canasta de existencias mineras. “Tengo casi tantos activos como Anglo American”, dice Smith.

El mes pasado, Trident aseguró una opción para comprar una regalía en el Proyecto de Litio de Sonora en México, aumentando su exposición al metal de las baterías. También tiene regalías sobre el proyecto de litio Thacker Pass en los EE.UU. A precios de contado, estos dos acuerdos por sí solos podrían generar alrededor de 75 millones de dólares al año en ingresos si los proyectos alcanzan su máximo potencial.

Smith calcula que se necesitarán invertir cientos de miles de millones de dólares en el suministro de cobre durante la próxima década. Una parte de eso se invertirá en proyectos de mineras de pequeña y mediana capitalización, que necesitarán financiamiento del mercado de valores u otras fuentes, como compañías de transmisión.

“Es un momento de auge para los proveedores alternativos de capital”, dice Smith. "Las acciones de Trident han subido un 35 por ciento desde principios de año".