El cobre cierra la semana con un alza del 0,57% en el Comex mientras que los mercados de China anuncian una reducción semanal de inventarios de 11.400 tm

LA SEMANA DEL COBRE

Cochilco dio a conocer su Informe Semanal del Mercado Internacional del Cobre, en el que se consigna que este viernes el precio del cobre se situó en cUS$460,2 la libra, registrando una baja de 3,1% respecto del viernes 4 de marzo, equivalente a cUS$14,6 por libra.

n la segunda parte de la presente semana, el precio del metal rojo experimentó una corrección a la baja, luego de alcanzar un máximo histórico el lunes de US$4,87 la libra y en la bolsa COMEX los futuros alcanzaron US$5 la libra.

El retroceso en la cotización se explica por el hecho que los niveles de incertidumbre generados por el conflicto bélico entre Rusia y Ucrania comienzan a acotarse y a estabilizarse. El Índice de riesgo global VIX ha mantenido una tendencia a la baja las últimas tres jornadas.

En el reporte de la Comisión Chilena del Cobre se destaca que desde la perspectiva de los fundamentos, no existe en el mercado un nivel de escasez de metal que justifique una escalada alcista profunda en el precio del cobre. La producción de Rusia representa solo el 4% a nivel global y sus principales mercados están en Asia, países que no han impuesto sanciones a las importaciones de cobre de dicho país.

Por otra parte, la aceleración de la inflación en Estados Unidos observada la presente semana, implicaría el alza de tasas de política monetaria por parte de la FED y consecuentemente, se observaría el fortalecimiento de la presión al alza del dólar, lo que limitaría nuevas alzas en la cotización del metal. Esto si las condiciones del conflicto Rusia-Ucrania se mantienen dentro de los rangos observados a la fecha.

Dependiendo de la magnitud del aumento de la tasa de política monetaria por parte de la FED y si las condiciones de riesgo global no aumentan significativamente, el precio de algunos commodities metálicos con características de refugio de valor frente a la inflación podrían debilitarse.

El mercado chino frente al cobre

En el informe de Cochilco se señala que según datos de la Oficina General de Administración de Aduanas de China, en el periodo enero-febrero de 2022 tanto las importaciones de concentrados como de cobre bruto (refinado, ánodos y productos de cobre) registraron una expansión de 10,1% y 6% respecto del mismo periodo de 2021.

El aumento en las importaciones de cobre en los dos primeros meses fue inesperado ya que la demanda había mostrado signos de debilidad. Parte del alza se atribuye a atrasos de entregas de cobre por razones logísticas durante meses previos, una ligera expansión en la actividad fabril y, también se explica por sus características de activo de refugio frente a la progresiva alza en la inflación mundial.

A ello se suma el que durante febrero, la producción de cátodos de cobre fue de 835.700 TM, un aumento del 2,1% mensual y de 1,7% interanual. Durante ese mes, las fundiciones reanudaron la producción de manera constante. El mercado del concentrado de cobre se caracterizó por una amplia oferta y los inventarios en fundiciones también se mantuvieron altos. La paulatina recuperación de la producción mundial de concentrados llevó al cargo de tratamiento spot a US$65/tons.

El inventario de cobre de SMM en los principales mercados chinos disminuyó 11.400 tm desde el lunes a 216 000 tm, 117.300 tm más que el nivel anterior a las vacaciones de CNY de 98.700 tm.

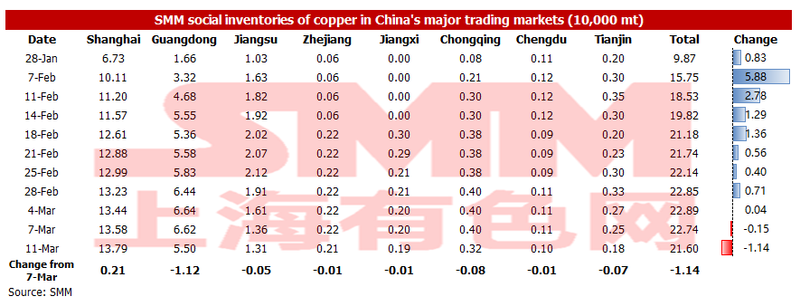

Desde la fecha del Año Nuevo Chino (CNY) hasta el día calendario 33 posterior al feriado de CNY, el incremento de inventario fue de 4.400 tm menos que en el mismo período de 2021, cuando el inventario registró un aumento de 121.700 tm, informó News Metals.

Se realizó la disminución de la liquidación semanal y el incremento reducido del inventario. Es muy probable que ya se haya producido un punto de inflexión en la bolsa nacional. En comparación con los datos del lunes, los inventarios en China aumentaron solo en Shanghái y disminuyeron en la mayoría de las demás regiones.

En detalle, los inventarios en Shanghai aumentaron 2.100 tm a 137.900 tm, los inventarios en Guangdong disminuyeron 11.200 tm a 55.000 tm, el inventario en Jiangsu cayó 500 tm a 13.100 tm, el inventario en Chongqing bajó 800 tm a 3.200 tm y el inventario en Tianjin cayó 700 tm a 1.800 tm.

El aumento en los inventarios de Shanghai se debió a un ligero aumento en el volumen de despacho de aduanas luego de la apertura temporal de la ventana de importación. Además, un fuerte aumento en los precios del cobre a principios de semana aumentó el sentimiento de esperar y ver en downstream y suprimió ligeramente las compras.

Las fundiciones exportaron activamente debido a la apertura de la ventana de exportación, y los envíos de algunas fundiciones cayeron drásticamente debido a la pandemia en Guangxi, lo que resultó en una disminución significativa de los inventarios de Guangdong. La disminución de los inventarios en Tianjin también se debió a la disminución de los envíos afectados por la pandemia en el noreste de China.

Además, aunque los precios del petróleo se dispararon, el aumento en los precios del transporte fue limitado, por lo que la eficiencia del transporte en todo el país disminuyó obviamente.

La situación de que los fabricantes intermedios estén más dispuestos a comprar suministros de fábrica a fábrica se hará más evidente después de que los precios del petróleo vuelvan a subir la próxima semana, lo que también es una de las razones de la disminución del inventario.

De cara al futuro, con la recuperación del consumo y la reducción de los envíos de las fundiciones, SMM espera que el inventario continúe disminuyendo la próxima semana, y aparecerá el punto de inflexión del inventario.