Cómo ayudó la suba de precios de recursos naturales exportables a la recuperación de América Latina. Las expectativas para hidrocarburos y minerales

ANAHÍ ABELEDO

El aumento de los precios internacionales de los recursos naturales durante 2021 contribuyó a la recuperación económica en la región, en particular de los países exportadores de hidrocarburos y minerales metálicos, el pronóstico es bueno debido a la demanda global. Existen diferencias en el comportamiento de los hidrocarburos y los minerales y también es diferente el impacto en las subregiones, sobre todo por la inflación en alimentos. El nuevo estudio "Evolución de las precios de los recursos naturales exportables de América Latina y el Caribe" fue dado a conocer por la CEPAL esta semana en su boletín N° 3 de Recursos Naturales y se basa en el último estudio sobre commodities del Banco Mundial.

Durante el año 2021, se produjo un aumento de los precios de los principales productos básicos de exportación de América Latina y el Caribe (ALC), debido principalmente a la recuperación de la demanda global, en particular desde China, de los minerales, metales, combustibles fósiles y productos agrícolas, tras el impacto de la pandemia por la COVID-19. El promedio global de suba de los metales y minerales para 2021 fue del 44,8% respecto al año anterior mientras que los productos agrícolas subieron entre julio de 2020 y de 2021 aumentaron un 30%.

En los primeros meses de 2022, estas tendencias alcistas, en especial de los precios de los hidrocarburos, se han visto reforzadas por la guerra en Ucrania.

El aumento de precios de los minerales y metales se explica por la recuperación de la inversión en construcción y al crecimiento de la demanda de bienes durables, como automóviles, electrodomésticos y equipos y maquinarias.

![Qué es Minería? » Su Definición y Significado [2022]](https://conceptodefinicion.de/wp-content/uploads/2011/03/Miner%C3%ADa-2.jpg)

El promedio global de aumento de precio de minerales y metales fue del 44,8% en 2021 respecto al año anterior

Se prevé además que la transición energética aumentará la demanda, en el mediano y largo plazo, de los metales necesarios para la producción de vehículos eléctricos, infraestructura y tecnologías verdes. Y si bien esto puede ser positivo para la minería podría intensificar los impactos negativos sobre aspectos económicos, ambientales y sociales.

La CEPAL propone que las actividades de producción y de consumo de la minería se desacoplen de dichos impactos negativos. También se sugiere que se aprovechen los mayores ingresos para el financiamiento del cambio de la estructura productiva, en el marco de la Agenda 2030, y se evite un potencial atraso de la transición energética debido al alza de los precios de los minerales requeridos para ella.

Los precios de los hidrocarburos han mostrado un rápido aumento desde el segundo semestre de 2021, debido a la recuperación de la actividad económica mundial pero marcados por mucha inestabilidad agravada por los cambios debidos a la transición energética.

La demanda de productos agrícolas continuó durante la pandemia de 2020 y sus precios subieron casi 30% entre julio 2020 y el mismo mes del 2021 hasta situarse en febrero del 2022 en el nivel más alto de los últimos diez años.

A principios del 2022, el conflicto bélico por la invasión de Rusia a Ucrania dio otro golpe por el lado de la oferta, tanto de energía como de granos y fertilizantes.

Esto benefició en gran medida a los países productores y perjudicó a los importadores. La combinación de precios internacionales altos y la disminución de ingresos está afectando el poder de compra de los consumidores a través de procesos inflacionarios domésticos, principalmente en los hogares más vulnerables.

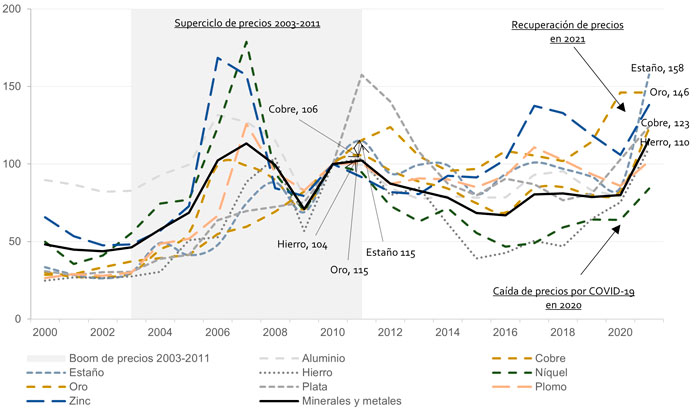

GRÁFICO 1

Evolución de los índices de precios de los minerales y metales, 2000-2021

(Índice base 2010 =100, sobre precios reales en dólares de 2010)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base estadística del World Bank Commodity Price Data (The Pink Sheet)

PERSPECTIVAS POSITIVAS PARA LA MINERÍA

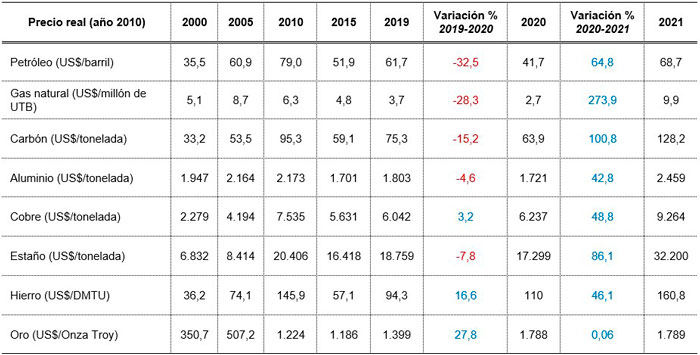

En 2021, los precios de los minerales y metales aumentaron en 44,8% respecto al 2020 (véase el gráfico 1). Si bien cayeron en los primeros meses de 2020, a causa de la COVID-19, en 2021 los precios del cobre, estaño, hierro y oro lograron valores máximos, superiores a los observados en 2011 durante el último “superciclo” de precios de los minerales. Entre 2020 y 2021, los precios del aluminio, cobre, estaño y hierro crecieron en 42,8%, 48,5%, 86,1% y 46,1%, respectivamente ( cuadro 1).

CUADRO 1

Precios de los combustibles fósiles y de minerales y metales, varios años

(En dólares a precios reales de 2010)

Una excepción fue el precio del oro que tuvo durante el mismo periodo un estancamiento en su crecimiento de 0,06%, aunque su demanda y precio no se redujeron durante la pandemia, debido al deseo de atesorarlo como activo de valor y liquidez.

Las perspectivas a corto plazo para la minería son positivas debido al resurgimiento de la demanda mundial. No obstante, existe incertidumbre respecto a la evolución de la pandemia, interrupciones en el suministro, insuficiencia y retiro de las medidas de estímulo económico y a la demanda interna desplegadas durante la crisis.

De no lograrse la consistencia entre las políticas monetarias y fiscales podría generarse mayor incertidumbre. A esto, se agregan los efectos de la guerra de Rusia en Ucrania, sobre los precios de algunos minerales durante los primeros meses de 2022. En particular, los precios del titanio, el paladio, gas neón, aluminio y níquel han tenido un fuerte repunte en este período, debido a que los dos países en conflicto son productores mundiales importantes de estos.

Entre los usos de dichos minerales se encuentran la elaboración de semiconductores, baterías eléctricas y automóviles, por lo que el avance de la electromovilidad podría verse frenado tanto por el aumento de los precios como por disrupciones en las cadenas de suministro globales.

En el mediano y largo plazos, se espera que la transición energética aumente la demanda de la mayoría de los metales, aluminio y cobre (vehículos eléctricos e infraestructura), níquel, cobalto y litio (baterías) y metales de tierras raras (imanes para tecnologías verdes). Según estimaciones del Banco Mundial (Chian y Baffes, 2021), los vehículos eléctricos requieren cuatro veces más cobre que los automóviles convencionales.

De acuerdo con el escenario de amplio alcance de la IEA (2021), el consumo de litio y cobalto tendría que aumentar más de seis veces para cubrir las necesidades de las baterías y otros usos de energía limpia, mientras que el uso del cobre se duplicaría y el del níquel se cuadriplicaría. Estimaciones de la CEPAL (Jones y otros, 2021) proyectan un crecimiento anual de la demanda de cobre refinado y de litio de 1,5% y 16,4% de 2019 a 2030, respectivamente.

Sin embargo, el FMI alerta que la transición energética podría retrasarse por el incremento de los precios de los minerales (Boer y otros, 2021).

Este nuevo escenario de aumento en los precios significaría un incremento en la rentabilidad de los proyectos mineros, lo cual atraería nuevas inversiones al sector, por lo que se requiere que las actividades de producción y de consumo de la minería se desacoplen de los impactos negativos en términos económicos, ambientales y sociales.

Además, el incremento de precios permitiría mayores rentas económicas e ingresos fiscales a los gobiernos, que, en el marco del desarrollo sostenible, deberán destinarse tanto a una adecuada gestión macroeconómica como a financiar el cambio de la estructura productiva. Todo ello demanda una mejor gobernanza, multinivel, transparente, democrática, efectiva y con enfoque territorial.

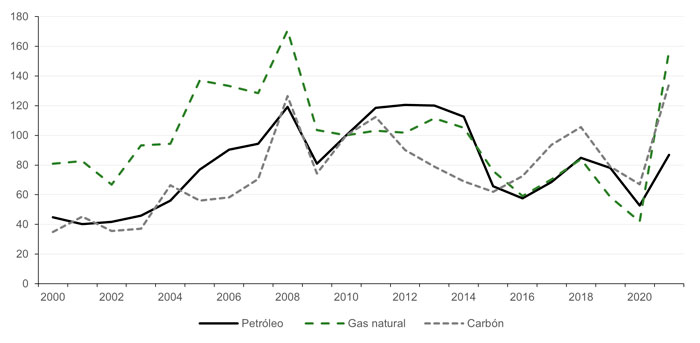

DEMANDA EXCEPCIONAL DE HIDROCARBUROS

Los precios de los hidrocarburos han mostrado un rápido aumento desde el segundo semestre de 2021, debido a una acelerada recuperación de la actividad económica mundial, perspectivas de un invierno frío y largo en el hemisferio norte, y una reacción de la oferta de hidrocarburos menor a la prevista.

La magnitud y velocidad de cambio de los precios para cada combustible fósil han sido diferentes, observándose un mayor repunte en los casos del carbón y gas que del petróleo hasta el cierre del 2021 (gráfico 2 y cuadro 1).

GRÁFICO 2

Evolución de los índices de precios de los combustibles fósiles, 2000-2021

(Índice base 2010 = 100, sobre precios reales en dólares de 2010)

Pero recientemente, la guerra en Ucrania ha llevado, ante la incertidumbre generada en los mercados, a un nuevo salto de los precios, por lo que la evolución ascendente observada a partir de la segunda mitad de 2021, y que parecía estabilizarse en los últimos meses del año, ha continuado en enero y febrero de 2022.

IMPACTO EN LAS SUBREGIONES. INFLACIÓN ALIMENTARIA

Los precios altos tienen un impacto positivo en los términos de intercambio de la región, pero pueden generar problemas para los países del Caribe.

ALC es exportadora neta de productos agrícolas, con exportaciones que superaron en 2,6 veces a las importaciones en 2020. Sin embargo, existe una gran desigualdad al comparar las diferentes subregiones.

América del Sur presenta exportaciones agrícolas que son cuatro veces superiores a sus importaciones (en valor), mientras que los países del Caribe son importadores netos de alimentos (FAO, 2021).

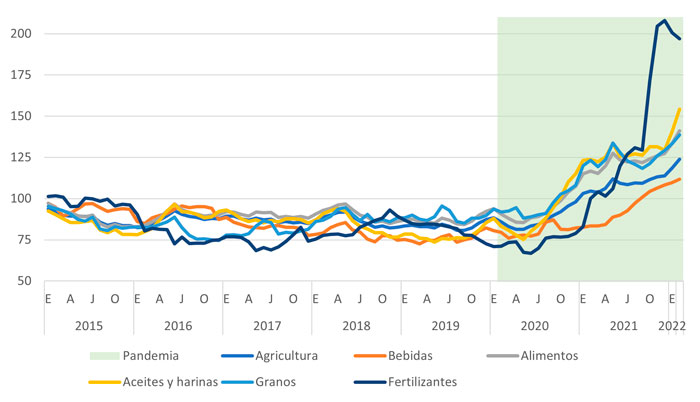

GRÁFICO 3

Índices de precios de principales grupos de commodities agrícolas, 2015-2022

(nominales, 2010 = 100)

Uno de los impactos más relevantes de los precios altos de los productos agrícolas se observa en los precios locales de los alimentos en un contexto de aumento de la pobreza a 86 millones de personas a nivel regional en 2021 (CEPAL, 2022).

En términos reales, los precios de los alimentos (según el índice de la FAO) mostraron fuertes alzas a lo largo del 2021 y llegaron en noviembre a su nivel más alto desde 1990, liderados por la subida de precios en las categorías de aceites, azúcares y cereales (FAO, 2022).

En particular, los países del Caribe son vulnerables frente un periodo extendido de precios altos de productos agrícolas, ya que son más dependientes de las importaciones de granos y cereales.

El alza en los precios de los commodities coincidió con un contexto inflacionario a nivel mundial. Los precios de los alimentos fueron los primeros en subir al nivel regional. Muchos países de la región y a nivel mundial reportaron máximos en sus niveles de inflación de alimentos.

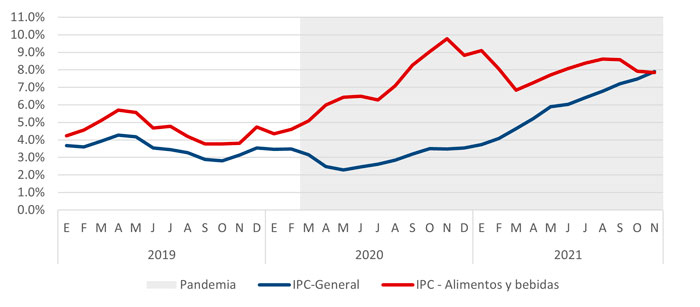

En noviembre del 2020, esta llegó a 9,8 % anual (promedio ponderado de 12 países de la región), versus un alza anual de 3,5 % en el IPC general (véase el gráfico 4). Sin embargo, a finales de 2021, alzas importantes en el IPC general cerraron la brecha.

GRÁFICO 4

América Latina y el Caribe*: tasas de variación interanual del índice de precios al consumidor (IPC) e índice de precios al consumidor – alimentos y bebidas (IPCA), promedio ponderado, enero de 2019 a noviembre de 2021. (En porcentajes)

*Incluye 12 países (Bolivia (Estado Plurinacional de), Brasil, Chile, Colombia, Costa Rica, Ecuador, Guatemala, Honduras, Paraguay, Perú, Uruguay, y México) con datos disponibles hasta noviembre del 2021.

Por ejemplo, en México, la inflación de alimentos, bebidas y tabaco fue de un 10,7% anual en diciembre 2021, su nivel más alto en más de 20 años, comparado con un alza de 7,4% en el índice general en el mismo período.

Una nueva ola alcista de precios por la guerra en Europa representa una amenaza para la seguridad alimentaria de la región, en particular en el Caribe donde hay alta dependencia por granos importados.

LA SUBA EN LOS FERTILIZANTES

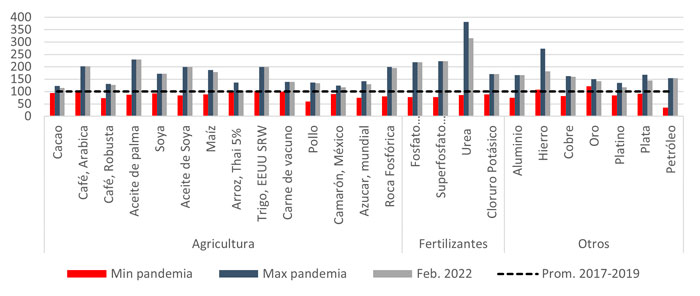

Por su parte, los fertilizantes son un insumo clave para gran parte de la agricultura regional y un componente importante de los costos de producción. Sus precios son históricamente volátiles y experimentaron un aumento histórico al final de 2021: el índice de los precios de los fertilizantes subió a su nivel más alto en 13 años, un alza de 162% versus el promedio prepandemia (2017-2019) (Banco Mundial, 2021b).

La oferta de fertilizantes sigue bajo presión por la guerra en Ucrania. En febrero 2022, Rusia anunció la prohibición de exportaciones de nitrato amónico – un fuerte golpe a la productividad agrícola regional, y a Brasil, su socio más importante en este rubro.

La urea, proveedor de nitrógeno, estuvo detrás de gran parte del alza en 2021, llegando a un precio de 900 dólares por tonelada métrica en noviembre de ese año, un incremento de 381,2% versus su promedio prepandemia (2017-2019) (véase el gráfico 5). Los fosfatos, como el fosfato diamónico (DAP) y el superfosfato triple (TSP), mostraron subidas por encima de 200% en el mismo periodo.

GRÁFICO 5

Los precios de una selección de commodities y su comportamiento en la pandemia

(nominales, prom. 2017-2019 = 100)

La urea es uno de los fertilizantes más importantes para la agricultura regional: el uso agrícola de la urea en la región superó los 2,7 millones de toneladas en 2019, y las importaciones regionales de urea llegaron a casi 3.000 millones de dólares en el mismo año (FAO, 2021).

Los precios altos de los fertilizantes tienen un impacto negativo en los márgenes de ganancia de los productores agrícolas regionales, pero a la vez generan incentivos para una gradual transición hacia una agricultura más ecológica y sostenible, con un mayor uso de insumos de base bioló