El Centro de Estudios para la Producción (CEP XXI) presentó un nuevo informe, de Daniel Schteingart y Esteban Maito, que analiza cuánto deja la minería en Argentina a partir de la Encuesta Nacional a Grandes Empresas (ENGE).

La Encuesta Nacional de Grandes Empresas en 2017-19, que recoge muchos indicadores de las 500 empresas de mayor facturación de la economía, de las cuales nueve son mineras.

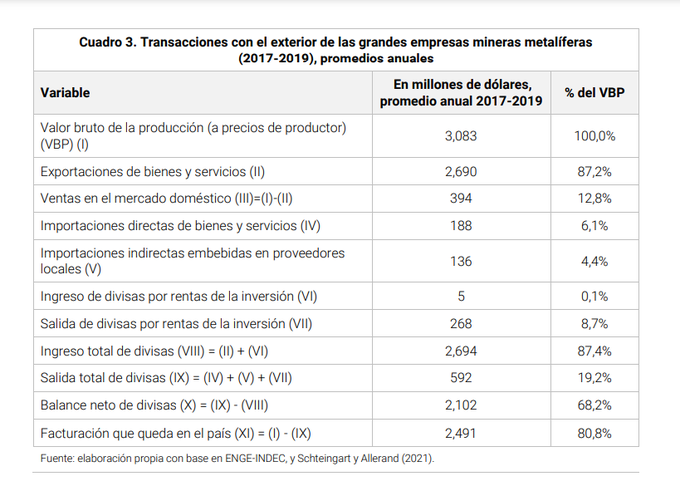

Los resultados permiten ver que la amplia mayoría de la facturación de las grandes empresas mineras permanece en el país dado que, entre 2017 y 2019, el 19,2% de la facturación se erogó en pagos al exterior tanto bajo la forma de importaciones directas e indirectas de bienes y servicios como de pago de intereses y remisión de utilidades.

Como contracara el 80,8% de la facturación permaneció fronteras adentro a través de pagos de salarios, compras a proveedores nacionales, impuestos y ganancias de las empresas que no fueron remitidas al exterior. Asimismo, dado el carácter altamente exportador de la gran minería (87,2% del total facturado se exporta) y –comparado con otros sectores– la relativamente acotada salida de divisas para importaciones y rentas de la inversión, de cada USD 100 vendidos, 68 terminaron siendo una generación neta de divisas para la economía argentina.

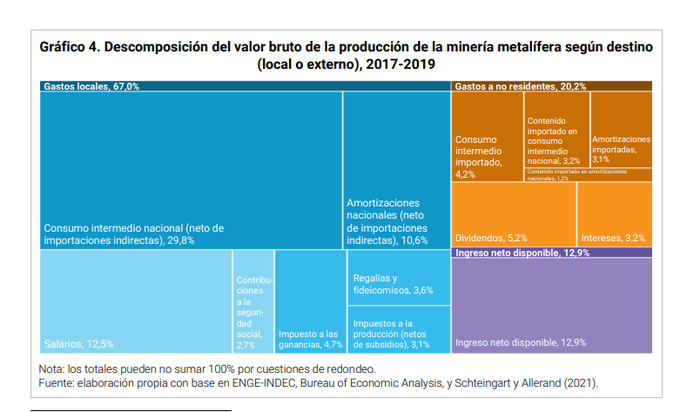

De cada $100 vendidos por las grandes mineras, alrededor de 40 fueron a proveedores locales, 15 a salarios y 12 a impuestos (de esos, alrededor de 3 a regalías y fideicomisos). Esas tres cosas suponen el 67% de la facturación.

En tanto, si se analiza el valor bruto de la producción a partir de la retribución a factores productivos y los consumos intermedios se llega a conclusiones muy similares –aunque ligeramente diferentes dadas ciertas diferencias metodológicas al analizar las transacciones con el exterior–.

El 67% de las ventas de las grandes firmas mineras en operación se descompone en gastos en masa salarial (15,2%), impuestos en distintos niveles de gobierno (11,4%) y proveedores locales (40,5%, aquí ya se descuentan las importaciones embebidas en estos). Cuando a eso se suma el ingreso neto disponible de las empresas no remitido al exterior (12,9%) se llega a un 79,8%, una cifra muy similar al 80,8% que permanece en el país según el enfoque de transacciones con el exterior.

En tanto, los beneficios de las empresas equivalieron al 18,1% de la facturación en 2017-2019, y se compusieron un 12,9% del ingreso neto disponible que permanece en el país (con su consiguiente impacto macroeconómico en materia de divisas) y un 5,2% como dividendos distribuidos (que se asumen como mayormente remitidos al exterior).

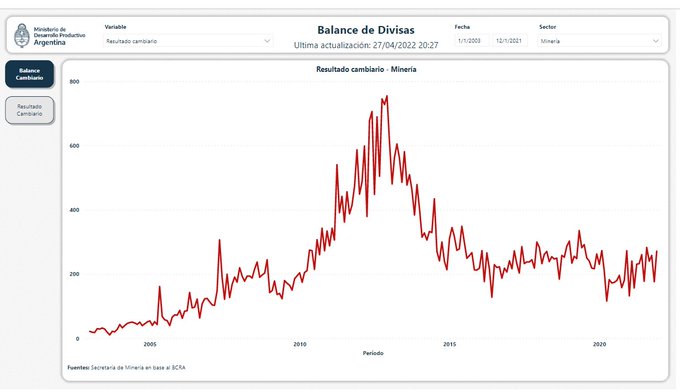

Dado que el grueso de la facturación se destina a la exportación, de cada US$ 100 que venden las empresas mineras, casi 70 (el 68,2%) se convirtieron en nuevas divisas para la economía. Datos disponibles del BCRA van en la misma dirección: desde 2003, absolutamente todos los meses las empresas mineras trajeron más divisas por exportaciones e IED al país de las que sacaron por remisión de utilidades e importaciones.

De la información de INDEC surge que, en 2017-2019, el ingreso de divisas de las grandes firmas mineras fue equivalente el 87,2% del valor bruto de producción, lo cual se explica por el elevado carácter exportador de estas firmas. De este modo, una parte mayoritaria de las ventas realizadas por las empresas mineras metalíferas resulta en un ingreso de divisas al país.

Considerando el egreso directo de divisas, este fue equivalente al 14,8% de la facturación a partir de las necesidades de importación de bienes (4,9%) y servicios (1,2%) y en concepto de rentas de la inversión tales como dividendos e intereses de endeudamientos contraídos (8,7%). Si se contabilizan las importaciones de bienes y servicios indirectas –esto es, embebidas en los proveedores nacionales tanto de insumos intermedios como de activos fijos como maquinarias y construcciones– el mencionado 14,8% trepa a un 19,2%.

Para el caso de las empresas cuya actividad principal es la minería metalífera la tasa de inversión informada en la ENGE promedió un 18,9% del valor agregado bruto. Esta cifra se encontró considerablemente por encima de la media industrial (11,5%), que además de ser en promedio menos capital-intensiva que la minería durante esos años se encontró atravesada por una importante retracción de la producción y los niveles de inversión.

Una parte mayoritaria de la formación bruta de capital fijo de las firmas de la ENGE dedicadas a la minería metalífera, el 84,8%, correspondió a gastos en el mercado local mientras que el 15,2% de la misma estuvo conformada por importaciones de bienes de capital.14 Esto se explica porque el grueso de la formación bruta de capital fijo de la minería son gastos de prospección y, sobre todo, construcciones y obras de infraestructura (de elevado contenido nacional), en tanto que las maquinarias y equipos (cuyo contenido importado es elevado) tienen un rol relativamente secundario. Nuevamente, vale tener en cuenta que aquí se están contabilizando las inversiones de firmas que ya están en operación. La formación bruta de capital fijo puede ser relacionada con otras variables. Dado que una parte del valor agregado bruto corresponde al pago de remuneraciones y contribuciones, por definición no puede transformarse en fuente de gastos futuros en formación bruta de capital fijo. En tal sentido, la inversión representó el 26,7% del excedente bruto de explotación y el 43,9% del ingreso bruto disponible