Además, los presidentes de ambos gremios dicen que si bien participaron en los diálogos convocados por Hacienda, sus posturas no fueron incluidas en la Reforma Tributaria

Chile es otro de los países de América Latina que se suma a a reforma fiscal enfocada en un impuesto a las "grandes fortunas" para sostener los planes del gobierno.

El gobierno chileno presentó un proyecto de reforma tributaria que considera un alza de los impuestos a las grandes mineras de cobre, que contempla una combinación de tasas sobre las ventas y el margen de producción, anunció el ministro de Hacienda, Mario Marcel.

“Lo que estamos proponiendo acá es que para las compañías mineras con producción superior a 50.000 toneladas métricas de cobre fino al año se aplique una combinación de tasas ad valorem y tasas sobre el margen de producción crecientes según el precio del cobre”, dijo al presentar el plan.

Mencionó que para el resto de las compañías mineras se va a mantener el régimen actual.

El presidente de la Sociedad Nacional de Minería, Diego Hernández, y también el del Consejo Minero, Joaquín Villarino, lamentaron que se insista en un royalty ad valorem.

“El royalty ad-valorem es un impuesto regresivo que afecta más a las mineras pequeñas y a las de costo más alto disminuyendo la competitividad del sector, lo que es dañino para el país”, dijo Hernández en un comunicado.

Joaquín Villarino, por su parte, sostuvo que “la combinación de un royalty ad valorem de hasta 4%, que distingue por tamaño de faenas y no por márgenes operacionales, más un componente sobre rentabilidad, que aumenta con el precio del cobre y no según los márgenes, daña gravemente la competitividad de la industria minera y, por consiguiente, no generará un mayor aporte al país de manera sostenida”.

Asimismo, Hernández agregó que el sector minero siempre ha estado disponible para conversar y aportar en el financiamiento del mayor gasto social que contempla el programa del actual gobierno, “pero creemos que es complicado aplicar una reforma tan ambiciosa en un escenario de alta inflación y señales de recesión económica”.

Por otro lado, si bien dijo que participaron en los diálogos tributarios impulsados por el ministerio de Hacienda, el dirigente gremial, indicó que “participamos y expusimos nuestra postura, pero creo que al final no se consideró nuestra opinión”.

Misma visión que tiene Villarino, quien señaló que “lamentamos que todos los argumentos para tener un buen diseño de royalty minero que se dieron durante los Diálogos Sociales para la Reforma Tributaria, tanto nuestros como de múltiples especialistas, no hayan sido considerados por el Gobierno. Preliminarmente, se trata de una propuesta dañina para el sector en el mediano y largo plazo”.

Por último, indicó que van a estudiar en detalle la Reforma Tributaria para estimar el impacto que tendrá en la industria minera. Y desde el Consejo Minero, Villarino enfatizó que “resulta necesario aclarar que no sólo el aumento del royalty va a impactar a las empresas mineras. Otras propuestas de esta reforma también afectarán a la minería. Como siempre, manifestamos nuestra disposición a participar durante la tramitación legislativa del proyecto y a entregar toda la información necesaria para que el proceso incorpore los elementos técnicos de los que carece”.

El gobierno propondrá un royalty de carácter híbrido, que combinará un componente sobre las ventas que oscilará entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% 4% para aquellos con más de 200.000 TMCF, y un componente sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre US$ 2 y US$ 5 la libra.

Impuesto a la renta

Uno de los ejes centrales de la reforma son los cambios al impuesto a la renta. Este se concentrará en un proyecto que se ingresará por la Cámara de Diputados.

Uno de aspectos que se modifican son los impuestos a las personas. Según lo que se explicó los ingresos del trabajo mantendrán su estructura progresiva, con tasas crecientes a medida que aumenta el ingreso. “Más del 97% de los contribuyentes mantendrán su carga tributaria, incluyendo el 75% de personas que se encuentran en el tramo exento del impuesto a la renta”, destacan.

Según informó La Tercera, para avanzar en justicia tributaria, aumentarán las tasas marginales de las personas que obtienen ingresos mensuales de más de 4 millones de pesos. Además, la tasa marginal máxima se establece en 43%, ubicándose en el promedio de los países de la OCDE.

En cuando al impuesto que pagan las grandes empresas se establecerá como régimen general un sistema semi-dual reemplazando el actual sistema semi integrado. Este sistema separa la tributación de las empresas de la de sus socios y diferencia el tratamiento tributario de los ingresos del trabajo y los del capital.

¿Cómo funcionará? De acuerdo a lo informado por el gobierno se establecerá un impuesto a las rentas del capital de 22% aplicado sobre los dividendos o retiros efectuados desde una empresa.

Así, las personas cuyas tasas efectivas de impuesto global complementario sean menores a 22%, podrán reliquidar el impuesto a las rentas del capital, considerándolas, en este caso, una renta gravada con el impuesto global complementario, ajustando su carga tributaria según la totalidad de sus ingresos.

Con este diseño, la tributación total de los dividendos, considerando impuesto de primera categoría (impuesto a las empresas) e impuesto a las rentas del capital, no será superior a 43%, ubicándose en la mediana de la OCDE y siendo igual a la tasa marginal máxima de los impuestos personales.

Respecto a las ganancias de capital en instrumentos bursátiles (acciones y otros), que hoy cuentan con una tasa preferente de 10%, se homologa su tratamiento al de los dividendos, quedando sujetos a una tasa de 22% con posibilidad de reliquidar en el impuesto global complementario. Asimismo, todos los ingresos generados por arriendos de inmuebles estarán gravados con impuestos, eliminando la exención otorgada a los DFL2 a este respecto. Marcel indicó que este era un ajuste marginal: “La lógica del DFL 2 surge para estimular la compra de la vivienda propia”, explicó el ministro de Hacienda, publicó La Tercera

Incentivos a la inversión

Según una minuta del Ejecutivo, la reforma tributaria incentiva directamente la inversión en acciones que incrementan la productividad de las empresas y la economía. Un mecanismo que apunta en esa dirección es que el impuesto de primera categoría, que se reduce de 27% a 25%. Asimismo, se establece una tasa de desarrollo, de 2% de las utilidades. “Esta tasa podrá pagarse en forma de impuesto o ser destinada a gastos que aumentan la productividad de la empresa y de la economía, como gastos en I+D, gastos en manufactura y servicios de alta tecnología producidos por proveedores locales, entre otros”, se explica.

Asimismo, se fortalece la ley de incentivos a la inversión privada en I+D, triplicando el monto máximo de crédito tributario entregado (aumenta de $800 a $2.500 millones), incorporando a las pymes, y flexibilizando los requisitos para que todas las empresas puedan acogerse a este beneficio de manera mucho más eficiente y expedita.

También se aplicará un gravamen a las utilidades que se acumulan en sociedades no operativas, postergando el pago de impuestos personales de sus socios, equivalente a una tasa de 1,8% al diferimiento del pago de impuestos personales, similar a una tasa de interés por la postergación del pago del impuesto a las rentas del capital a través de sociedades de inversión u otros vehículos similares. Esta tasa solamente será aplicable a empresas cuyos ingresos provienen en más de un 50% de rentas pasivas, tales como dividendos, intereses (salvo instituciones financieras), o arriendos de inmuebles. Ninguna empresa de carácter operativo, que invierte en la economía real, estará sujeta al pago de este impuesto, precisó el gobierno.

La reforma tributaria mantiene los regímenes preferenciales a los que pueden acceder las Pymes. Así, se mantiene un régimen completamente integrado, con una tasa de impuesto de 25% que puede usarse como crédito contra el impuesto global complementario de los socios. Asimismo, permanece el régimen Pyme transparente que permite a los contribuyentes quedar eximidos del impuesto de primera categoría tributando directamente en el impuesto global complementario.

A los beneficios actuales se incorporan nuevos incentivos tributarios que fomentan la formalización, el emprendimiento y el crecimiento de las Pymes.

SIN CAMBIOS EN LAS INVERSIONES EXTRANJERAS

Además, reestructura la imposición de las empresas, pero respecto a “los inversionistas extranjeros se mantendrá el régimen tributario actual.

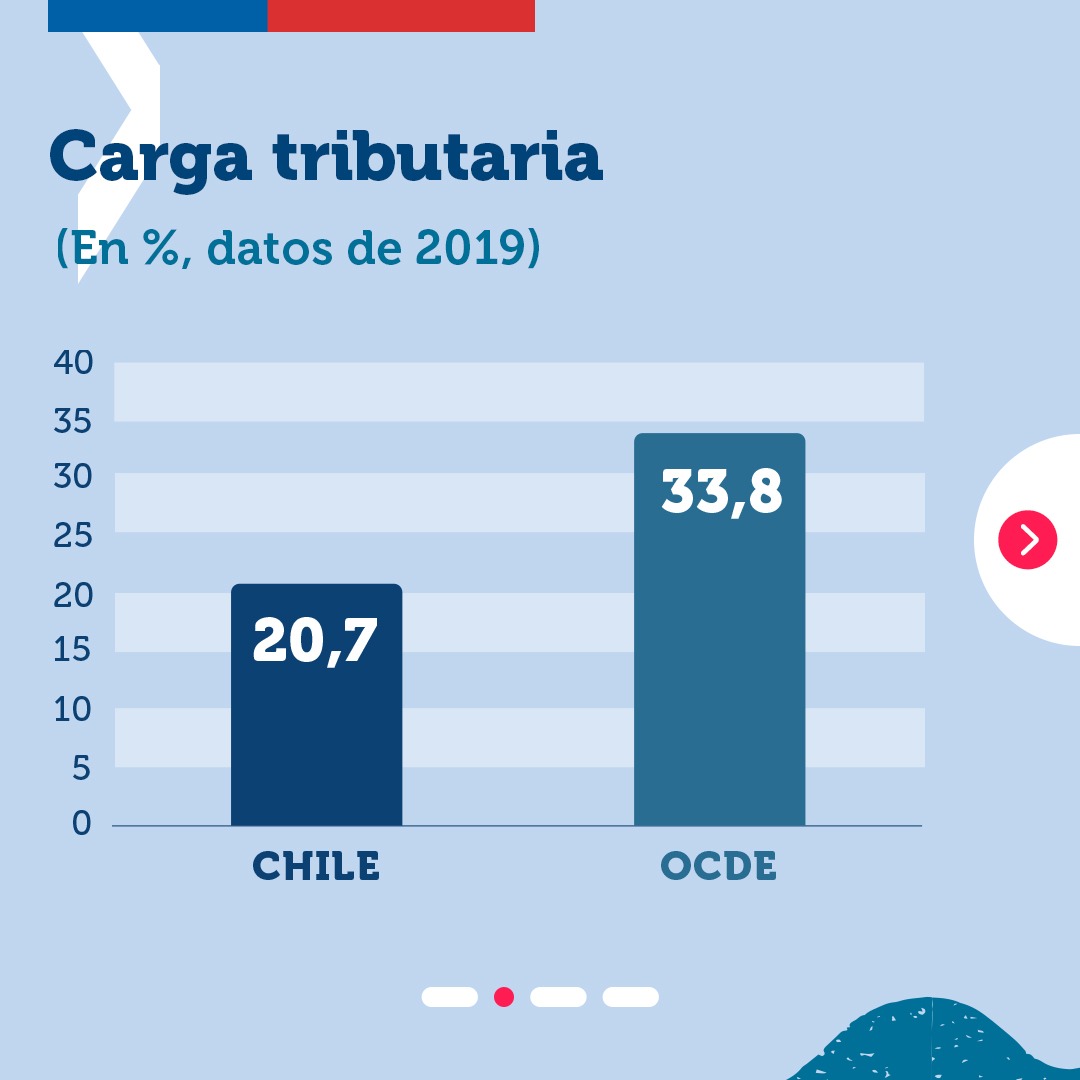

Al hilo de este argumento, Marcel admitió que en Chile “tenemos una brecha importante, que se expresa en algunos componentes como la tributación de la renta personal y de la propiedad.

“En el caso de ingresos personales estamos muy por debajo de la OCDE actual e incluso de los años setenta, lo mismo en tributaciones, la propiedad. Es un sistema con capacidad muy limitada para redistribuir la riqueza en nuestro país”, explicó el ministro, quien insistió en que la reforma se basa en una investigación sobre las inquietudes expresadas al respecto por los ciudadanos.

IMPUESTOS A LOS MÁS RICOS

En este sentido, Marcel aseguró que es “progresiva”, en la que los más ricos pagarán más, y se basa en valores como “la equidad, la transferencia y la eficiencia”, además de “el compromiso en el cumplimiento”, la corresponsabilidad y flexibilidad para adaptarse a la evolución y los cambios que impongan el futuro.

E introduce una vertiente educativa que simplifica el trámite para hacerlo más accesible a los ciudadanos y herramientas de asistencia al contribuyente para que sepa cómo se gestionan sus impuestos.

La recaudación tributaria en Chile supuso el 19.3 % del Producto Bruto Interno (PBI) en el 2020, según la OCDE, muy por debajo del promedio en Latinoamérica, el 21.9%, y de este propio organismo, un 33.5%.

Con la nueva reforma, Chile pretende incrementar la recaudación anual en un 4.3% del PBI, incluida el 0.7% de las ayudas a los más necesitados, aseguró el ministro.

Según sus cálculos, la reforma obligará a pagar más impuestos “a un 3% de la población” en un país con los mayores índices de desigualdad de la OCDE.