La guerra energética, como consecuencia de la invasión de Rusia en Ucrania, se vuelve cada vez más intensa. Vladimir Putin anunció el cierre del Nord Stream 1 "por mantenimiento" pero desde Europa temen que sea una estrategia. Mientras apuran el storage de gas, Estados Unidos deja de ser un sustituto efectivo del gas ruso y los precios suben impactando fuerte en las empresas.

Berlín teme que el corte previsto del Nord Stream 1, que se prolongará durante 10 días, hasta el 21 de julio, mute de provisional en indefinido si Vladímir Putin decide usar la falta total de gas como medida de presión a Occidente. Moscú también ha reducido aún más el suministro del hidrocarburo a Italia y Austria.

El Nord Stream 1, un gasoducto que recorre más de 1.200 kilómetros por el lecho del mar Báltico y transporta el gas directamente desde Rusia hasta la costa alemana, es actualmente la principal fuente de suministro del hidrocarburo ruso al país después de que Moscú dejara sin servicio el gasoducto Yamal-Europa y redujera los envíos a través de Ucrania.

Un informe de la Agencia Internacional de Energía afirma que el gas natural ya no es la fuente de energía confiable y de bajo costo que alguna vez fue, y que su futuro es incierto a medida que las potencias mundiales luchan contra la crisis energética, y en medio de sanciones destinadas a reducir los fondos para la guerra de Rusia en Ucrania.

La situación se ve agravada por una miríada de factores en todo el mundo: un incendio en una instalación de gas natural licuado en Texas que obstaculiza las exportaciones, los altos costos de la energía, el cierre de fábricas en Europa. Todo ello coadyuva a dibujar un panorama muy negro, según Business Insider

"El compromiso de la Unión Europea de acelerar la eliminación de las importaciones rusas, históricamente su mayor proveedor, está transformando el mercado de gas de Europa, con repercusiones en la dinámica global del gas", aseguran desde la IEA.

Estados Unidos ya se ha convertido en el principal proveedor de GNL para Europa. Sin embargo, apuntan los expertos, el país norteamericano tiene sus propias limitaciones en la cadena de suministro.

Por ejemplo, el incendio en la instalación de Freeport LNG en Texas cerró la planta durante 2 semanas y las autoridades dijeron que no volvería a su capacidad máxima hasta la segunda mitad de este año.

Los 10 países con mayores reservas de gas natural del mundo en 2022

"En general, no creo que EE. UU. pueda llenar el vacío del gas ruso si se cerrara por completo", sostiene Sean Morgan, director de Evercore ISI.

FITCH: IMPACTO EN LAS EMPRESAS

as empresas europeas, que ya están en riesgo de escasez de gas natural, aumento de la inflación y disminución de la confianza del mercado por un crecimiento económico más lento, verán cómo se impulsan sus vientos en contra por los altos precios del gas natural, que aumentarán la presión sobre los márgenes y los flujos de efectivo. Así lo afirma Fitch Ratings.

Según explica la agencia, las empresas de servicios públicos expuestas a la cadena de valor del gas, y en particular las involucradas en la importación y el tránsito de gas ruso, se encuentran entre las empresas que han recibido el mayor golpe hasta ahora por el aumento de los precios del gas natural en Europa, pero el impacto general varía según el modelo operativo o la ubicación geográfica.

"Para las empresas de servicios públicos integradas, el impacto se ve mitigado por la diversificación del negocio y, a menudo, por una mejor rentabilidad en algunos otros segmentos, como la generación de electricidad. Los generadores, especialmente los limpios, se están beneficiando del escenario actual, aunque esta ventaja se ve limitada por el creciente riesgo político, que podría implicar la recuperación de ganancias extra derivadas de precios de mercado extremadamente altos", asegura, según publica Bolsamania

Señala también que el impacto en otras industrias ha sido limitado hasta la fecha. "Las empresas industriales, químicas, de fertilizantes y de refinación en gran medida han podido trasladar los precios más altos del gas natural a través de los precios de los productos, pero puede que les resulte más difícil aumentar los precios aún más sin causar una reducción de la demanda".

Por su parte, cree que las empresas de fertilizantes con altas concentraciones de activos en Europa se enfrentan a riesgos de reducción de la producción y la competitividad en comparación con los competidores no europeos. "Las empresas de las industrias de cerámica y acero/aluminio estarían principalmente expuestas a la escasez de suministro de gas natural. Otras industrias, incluida la elaboración de cerveza y el procesamiento de alimentos, tienen requisitos más bajos".

Sin embargo, Fitch afirma que las empresas upstream de petróleo y gas son, por otro lado, las mayores beneficiarias de la situación actual del mercado.

Los recientes aumentos de precios fueron impulsados por menores envíos a través del gasoducto Nord Stream 1 y el riesgo de menores suministros de gas natural licuado (GNL). "Los flujos más bajos en una tubería generalmente se compensan con flujos más altos en otros lugares, pero esa puede no ser una opción esta vez, ya que los flujos de gas natural desde Rusia a través de Eslovaquia continúan siendo más bajos que antes de 2022 y 2021", apunta la agencia.

Según la AIE, la demanda europea de gas en la industria disminuyó un 6% interanual entre octubre de 2021 y marzo de 2022, y pronostica que la demanda europea de gas natural se reducirá un 9% interanual en 2022.

Si los flujos de gas ruso no se reanudan, Fitch espera una intensificación de las medidas de ahorro de energía, precios más altos y una producción potencialmente reducida en algunas industrias, especialmente a finales de otoño y en el invierno. "Estimamos que el déficit de gas natural no superará el 10% del consumo anual europeo, aunque la cantidad real dependerá de factores difíciles de predecir como la climatología". "También entendemos que ciertos países de la UE están celebrando acuerdos bilaterales sobre el suministro de gas en caso de emergencia de acuerdo con el marco de la UE para la seguridad del suministro de gas", concluye.

EL PLAN DE ALMACENAMIENTO DE ESPAÑA

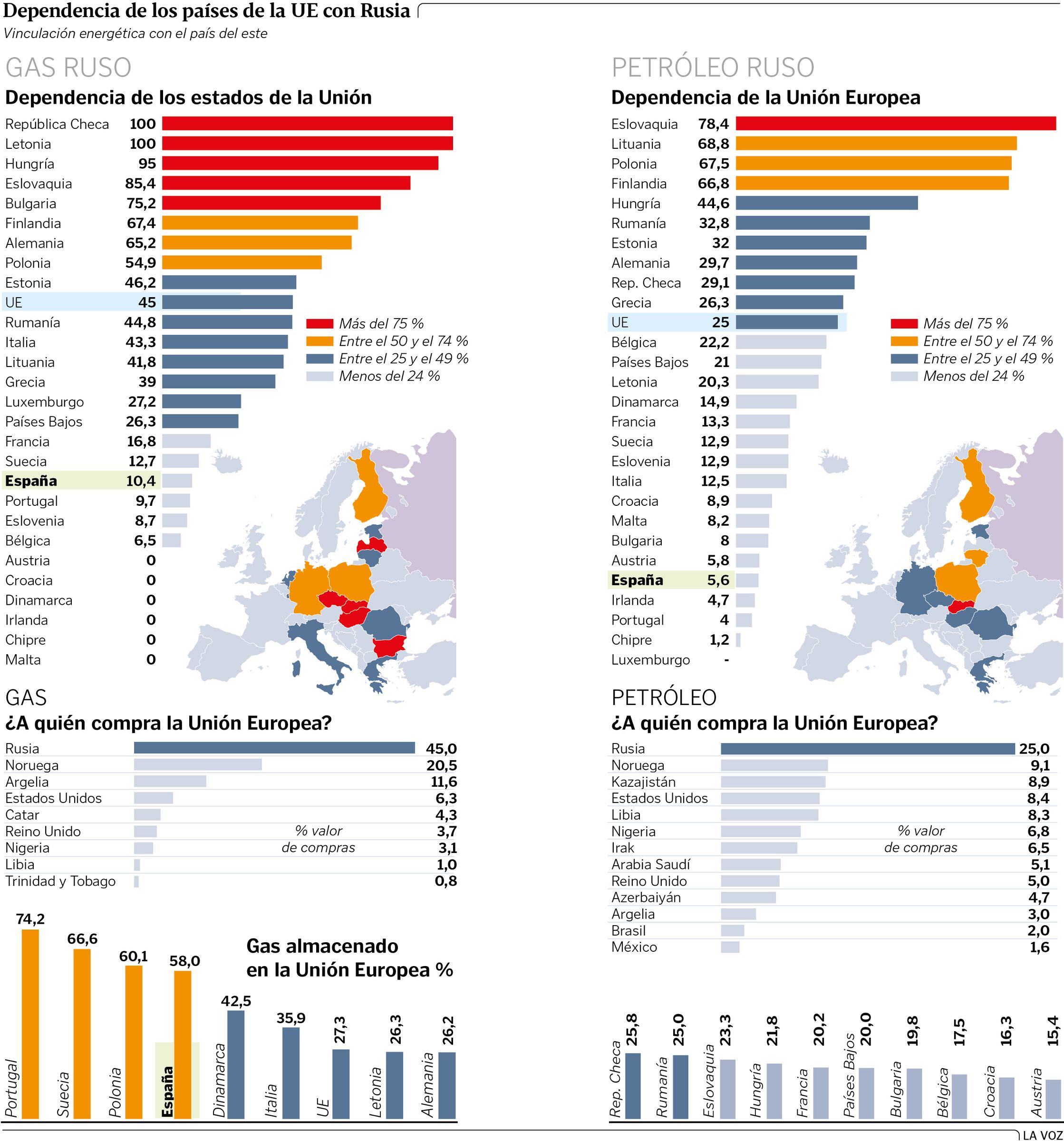

spaña tiene ya uno de los niveles de almacenamiento de gas más altos de Europa, con un 73,2% de llenado de los almacenes subterráneos, cuando la UE fijó que hubiera un 71% el 1 de agosto, y de un 84% en los tanques de gas natural licuado (GNL) de las plantas de regasificación.

Así lo ha indicado este martes el consejero delegado de Enagás, Arturo Gonzalo Aizpiri, durante la presentación a los analistas del plan estratégico de la compañía para el periodo 2022-2030, según recoge EFE.

Gonzalo Aizpiri ha recordado que en el Consejo Europeo del pasado 27 de junio se aprobó una modificación de la seguridad de suministros, que estableció que al inicio de la campaña de invierno el nivel de llenado de los almacenamientos subterráneos de gas debía ser de un 80% para este año y del 90% en años sucesivos.

Asimismo, fijaba que a 1 de agosto el nivel debía estar en el 71%, ha explicado el consejero delegado de Enagás, que ha dicho que España está cumpliendo «de modo rápido y efectivo» el calendario de llenado de almacenamientos, encontrándose «en uno de los niveles más altos de Europa».

En el caso de los almacenamientos, el nivel de llenado es del 73,2% y en los tanques de regasificación del 84% -el nivel más alto de los últimos cinco veranos-, un dato significativo teniendo en cuenta que España concentra el 44% de toda la capacidad de almacenamiento en tanques de la UE.

Además, Arturo Gonzalo Aizpiri ha señalado que está previsto que en julio lleguen a España 26 buques más con gas, lo que supone 26 teravatios hora (TWh) de gas adicionales, lo que unido al gas que llega de Argelia por el gasoducto Medgaz «nos da un gran confort». No obstante, ha dicho que eso no quita para que Enagás, como gestor del sistema gasista español, monitorice «día a día».O.

El consejero delegado de Enagás ha dicho que los almacenamientos subterráneos están siendo claves par afrontar con «gran serenidad» los próximos meses y ha subrayado que a futuro, con el hidrógeno, será necesario crear una red troncal de hidrogenodutos y eso va a requerir de almacenamientos de hidrógeno. Ha señalado que, aunque una parte se puede almacenar en el sistema de gasoductos, se necesitarán almacenes centralizados porque es más eficiente y seguro.

En este sentido, ha señalado que se estudia construir en el periodo 2022-2026 un nuevo almacenamiento en España, donde hay cuatro, y la posibilidad de adaptar el de Yela (Guadalajara) al uso con hidrógeno, con un coste estimado para esa adaptación de 200 millones de euros. Eso permitiría almacenar en un almacén centralizado el equivalente a lo que habría en 15 cavidades subterráneas repartidas, cuyo coste superaría los 1.000 millones de euros.