ANAHÍ ABELEDO

Las noticias poco optimistas para la economía mundial en 2023, con una recesión leve y ganancias más débiles, serían positivas para el oro siguiendo la tendencia histórica. Un mayor debilitamiento del dólar a medida que retrocede la inflación podría brindar apoyo al metal mientras que los estallidos geopolíticos -que continuarían- le posibilitan continuar como una valiosa cobertura de riesgo de cola.

Así lo vaticina el Wordl Gold Council (WGC) en su "Gold Outlook 2023The global economy at a crossroads". El organismo entiende que "La economía mundial se encuentra en un punto de inflexión después de haber sido golpeada por varios shocks durante el año pasado. El mayor fue inducido por los bancos centrales cuando intensificaron su agresiva lucha contra la inflación" y que se espera "una recesión corta, posiblemente localizada" y "el fin de las subidas de tipos en la mayoría de los mercados desarrollados". Por lo tanto, se pronostica que "este entorno que trae vientos en contra" ofrece "vientos de cola para el oro".

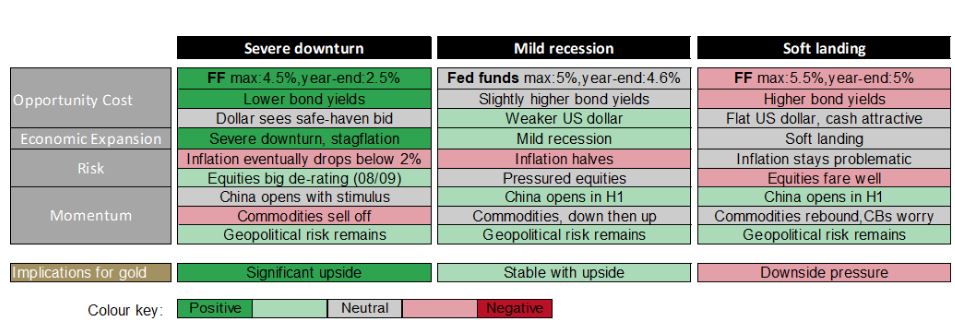

Escenario de una recesión leve, con mayor potencial alcista para el oro que riesgo bajista

Los inversores minoristas se preocupan por la inflación y las instituciones, por las tasas

Conclusiones:

+ El crecimiento económico chino debería mejorar el próximo año, impulsando la demanda de oro de los consumidores

+ Es probable que los rendimientos de los bonos a largo plazo se mantengan altos, pero a niveles que históricamente no han obstaculizado al oro

+ Es probable que la presión sobre las materias primas debido a la desaceleración de la economía provoque obstáculos para el oro en el primer semestre

+ En general, este conjunto mixto de influencias implica un desempeño estable pero positivo para el oro

Existe un nivel inusualmente alto de incertidumbre en torno a las expectativas de consenso para 2023. Si los bancos centrales endurecen más de lo necesario, podría resultar en una recesión más severa y generalizada. Del mismo modo, si los bancos centrales cambiaran abruptamente de rumbo, deteniendo o revirtiendo las subidas antes de que se controle la inflación, podrían dejar a la economía mundial tambaleándose al borde de la estanflación. Históricamente, el oro ha respondido positivamente a estos entornos.

Por otro lado, un "aterrizaje suave" menos probable que evite la recesión podría ser perjudicial para el oro y beneficiar a los activos de riesgo.

UN CAMINO LLENO DE BACHES, EL CRECIMIENTO ECONÓMICO

Ahora hay muchos signos de debilitamiento de la producción debido a la velocidad y agresividad de los movimientos de aumento de los bancos centrales. Los índices globales de gerentes de compras (PMI), ahora en territorio de contracción, indican una recesión cada vez más profunda en todas las geografías, y los economistas advierten sobre un riesgo de recesión importante.

Las previsiones de consenso ahora esperan que el PIB mundial aumente solo un 2,1% el próximo año. Excluyendo la crisis financiera mundial y el COVID, esto marcaría el ritmo de crecimiento mundial más lento en cuatro décadas y cumpliría con la definición anterior de recesión mundial del FMI, es decir, un crecimiento inferior al 2,5 %.

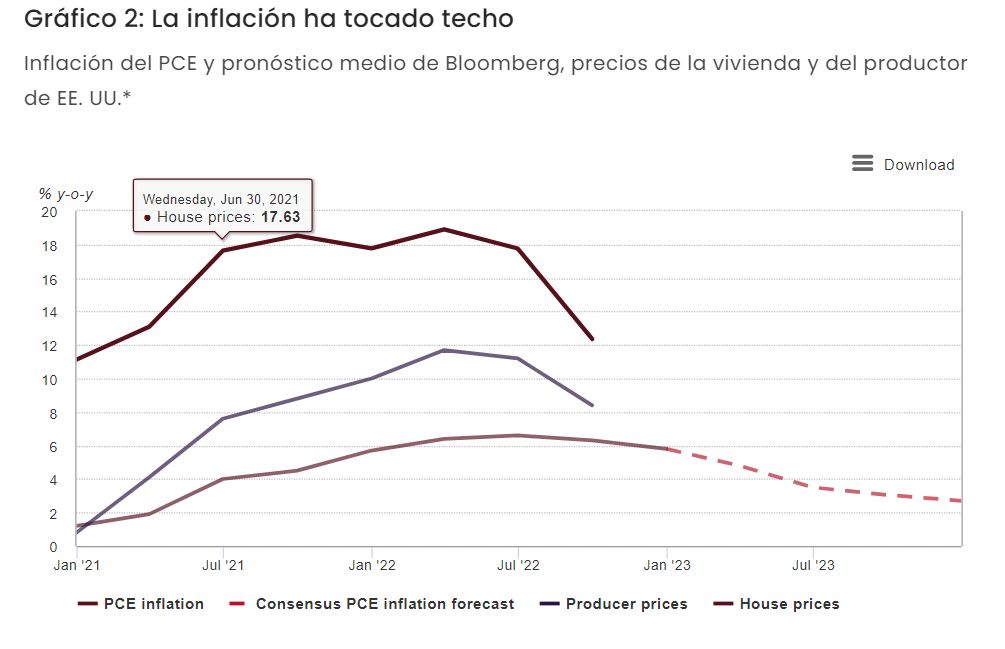

Es casi inevitable que la inflación baje el próximo año a medida que las nuevas caídas en los precios de las materias primas y los efectos de base arrastren hacia abajo la inflación de la energía y los alimentos. Además, los principales indicadores de inflación cuentan una historia constante de moderación.

Esto nos lleva a las implicaciones para la política monetaria. La compensación de políticas para casi todos los bancos centrales ahora es particularmente desafiante ya que la perspectiva de un crecimiento más lento choca con una inflación elevada, aunque decreciente.

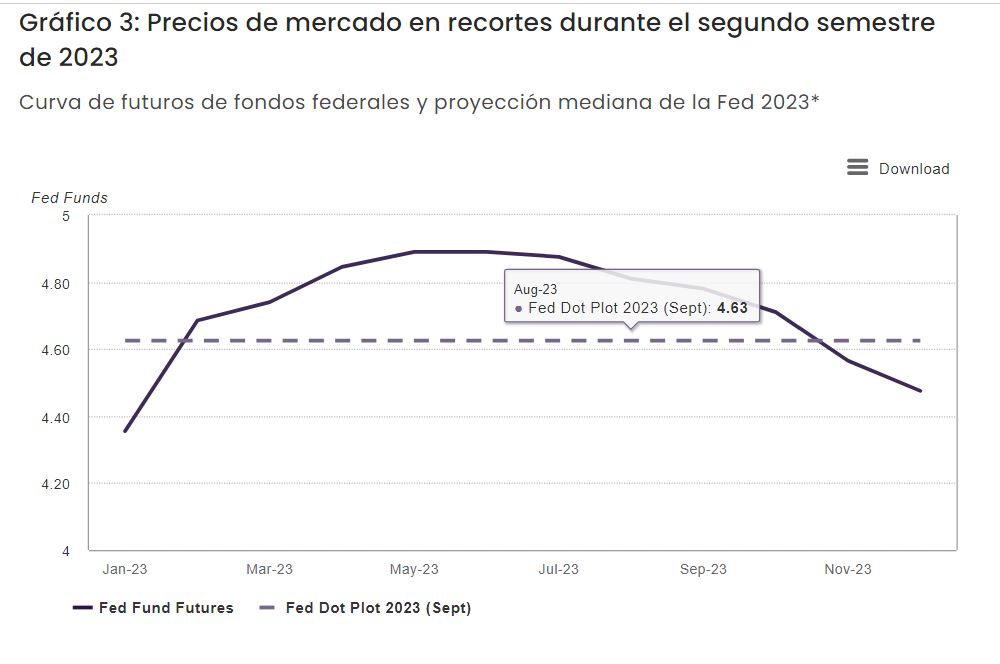

Ningún banco central querrá perder el control de las expectativas inflacionarias, lo que generaría un fuerte sesgo hacia la lucha contra la inflación por la preservación del crecimiento. Como resultado, esperamos que la política monetaria se mantenga estricta al menos hasta mediados de año.

En EE. UU., los mercados esperan que la Fed comience a recortar las tasas en la segunda mitad de 2023. En otros lugares, los mercados esperan que las tasas oficiales bajen más lentamente que en los EE. UU., pero para 2024 se espera que la mayoría de los principales bancos centrales estén en modo de relajación.

IMPLICACIONES MACROECONÓMICAS PARA EL ORO

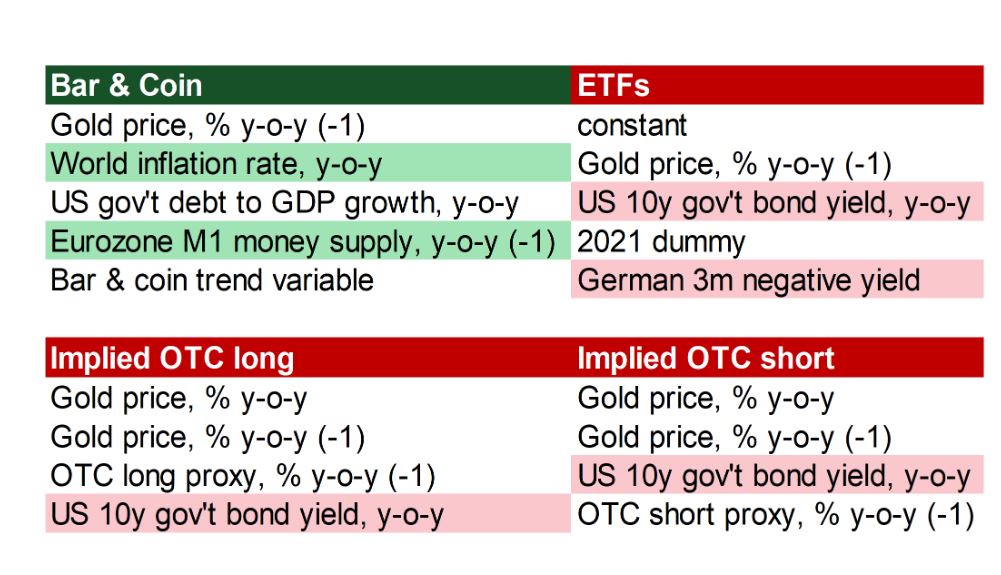

El oro es tanto un bien de consumo como un activo invertible. Como tal, nuestro análisis muestra que su desempeño está impulsado por cuatro factores clave y sus interacciones:

+ Expansión económica – positiva para el consumo

+ Riesgo e incertidumbre: positivo para la inversión

+ Costo de oportunidad: negativo para la inversión

+ Impulso: depende del precio y el posicionamiento.

Estos factores, a su vez, están influenciados por variables económicas clave como el PIB, la inflación, las tasas de interés, el dólar estadounidense y el comportamiento de los activos financieros competidores.

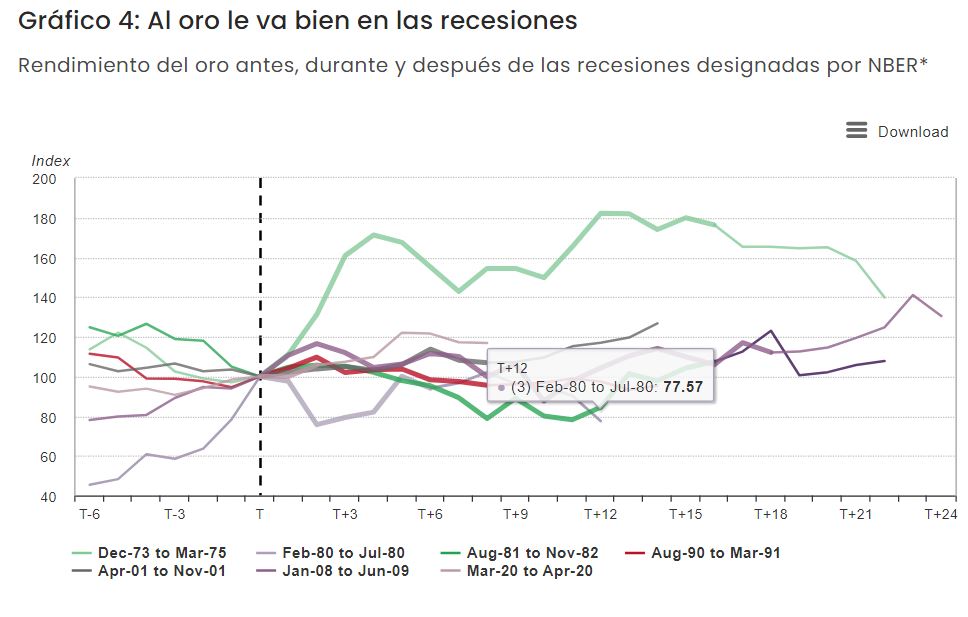

Recesión: lastre de cartera

Una desafiante combinación de inflación reducida pero aún elevada y crecimiento debilitado exige vigilancia por parte de los inversores. La probabilidad de recesión en los principales mercados amenaza con extender el mal desempeño de las acciones y los bonos corporativos observado en 2022.

El oro, por otro lado, podría proporcionar protección, ya que normalmente le va bien durante las recesiones, generando rendimientos positivos en cinco de las últimas siete recesiones. Además, una recesión no es un requisito previo para que el oro funcione. Una fuerte reducción del crecimiento es suficiente para que al oro le vaya bien, especialmente si la inflación también es alta o está aumentando.

Inflación: desinflación por delante

Si bien es posible que la inflación baje el próximo año, hay varias consideraciones importantes que afectan el mercado del oro.

+ 1- Los banqueros centrales tienen objetivos de inflación y, si bien es necesaria una tasa de inflación más baja, no es suficiente que los banqueros centrales retiren sus políticas agresivas. La inflación debe llegar al objetivo o por debajo para que eso suceda. Esto aumenta el riesgo de un exceso, en nuestra opinión.

+ 2- Según este análisis, el segmento de inversionistas minoristas parece preocuparse más por la inflación que los inversionistas institucionales, dado un menor nivel de acceso a las coberturas de inflación. También se preocupan por el nivel de precios. Incluso con una inflación cero en 2023, los precios seguirán siendo altos y es probable que afecten la toma de decisiones a nivel de los hogares.

+ 3 - Los inversores institucionales suelen evaluar su nivel de protección contra la inflación a través de la lente de los rendimientos reales. Estos aumentaron en el transcurso de 2022 creando vientos en contra para el oro.

DÓLAR ESTADOUNIDENSE, TENDENCIA A LA BAJA

Después de fortalecerse durante casi dos años consecutivos, el índice del dólar estadounidense (DXY) experimentó recientemente una fuerte caída, a pesar de la continua ampliación de los diferenciales de tasas, tanto reales como esperados. Parece que la reducción de la demanda de efectivo en dólares fue el culpable probable.

El próximo año, se espera una dinámica más compleja impulsando al dólar estadounidense.

En primer lugar, el refuerzo de las necesidades energéticas en Europa seguirá, en el futuro inmediato, reduciendo la presión sobre el euro. En segundo lugar, dado que los bancos centrales de Europa, el Reino Unido y Japón siguen adoptando un enfoque más práctico en sus respectivos mercados de divisas y bonos, podría aliviarse parte de la presión sobre los tipos de cambio nacionales.

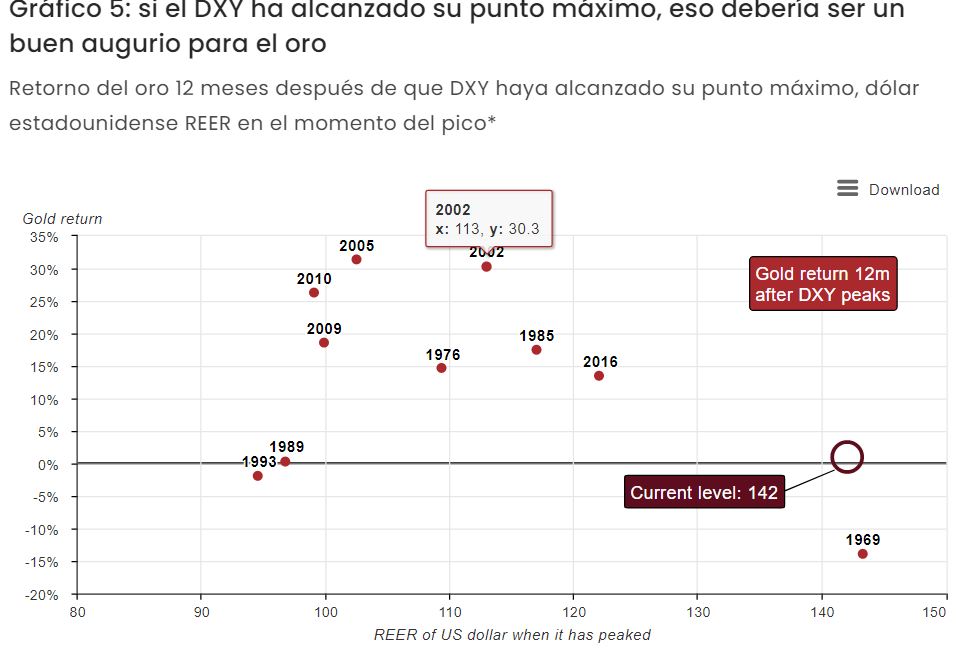

Es probable que el dólar se vea presionado particularmente a medida que se afiance la caída de la inflación y el crecimiento más lento. Y un pico del dólar históricamente ha sido bueno para el oro, generando rendimientos positivos del oro el 80 % del tiempo (+14 % en promedio, +16 % en la mediana) 12 meses después del pico.

Aunque actualmente es muy alto en términos de REER y probablemente sea uno de los catalizadores del giro reciente, la valoración inicial del DXY ha sido menos importante para determinar la magnitud de los rendimientos del oro.

GEOPOLÍTICA EN LA CUERDA FLOJA

Si los últimos cinco años nos han enseñado algo, es que las conmociones (guerra comercial, COVID, guerra en Ucrania, etc.) pueden aparecer desde el campo izquierdo para mejorar incluso los pronósticos económicos más considerados. El último conflicto socava aún más el modelo existente de comercio global e integración de capital y enfatiza que la geopolítica ha regresado como una fuente de riesgo económico y financiero.

Y si bien los factores macro constituyen la base de gran parte del impacto sobre el oro, los estallidos geopolíticos podrían respaldar la inversión en oro, como vimos en el primer trimestre de 2022, ya que los inversores buscan protegerse de cualquier turbulencia adicional.

Además, como hemos discutido anteriormente , atribuimos una gran proporción de la resiliencia del oro en 2022 a una prima de riesgo geopolítico, y el rendimiento del oro no se explica completamente por sus factores históricamente importantes.

China: un repunte cauteloso

Después de un desafiante 2022, esperamos que la demanda de oro de los consumidores en China vuelva a los niveles de 2021 gracias a menos interrupciones de COVID, un repunte económico cauteloso y un repunte gradual en la confianza del consumidor.

Es probable que el crecimiento económico de China mejore el próximo año. Las señales de que las restricciones relacionadas con el COVID se están suavizando después de que la autoridad local optimizara su política de cero COVID en noviembre deberían mejorar la confianza del consumidor e impulsar la actividad económica.

Mientras tanto, los reguladores chinos anunciaron medidas para apoyar el mercado inmobiliario local, incluida la extensión de crédito a los desarrolladores y la flexibilización de las restricciones para los compradores de viviendas. Estos estímulos pueden ayudar a estabilizar la inversión inmobiliaria y la demanda de viviendas, y fomentar un repunte de la demanda de los consumidores.

Europa: una historia de dos inviernos

Es probable que la inversión europea en lingotes y monedas de oro se mantenga sólida en 2023, ya que los inversores minoristas, especialmente en los mercados alemanes, buscan proteger su riqueza. Incluso una disminución de la inflación es poco probable que fomente una menor demanda, dados los riesgos subyacentes.

Europa (y el Reino Unido) se enfrenta a una grave crisis energética, impulsada por una reducción del gas natural procedente de Rusia. Si bien los niveles de almacenamiento de gas se han elevado a casi el 90 % de su capacidad, algunos cuestionan si será suficiente para el invierno de 2022.

También existe preocupación sobre el suministro de energía a la región antes del próximo invierno, si el suministro de gas natural ruso sigue siendo limitado y la recuperación en China intensifica la demanda mundial de energía.

ACTIVOS CRUZADOS PARA EL ORO

+ Bonos: aguantando

Es probable que tanto las primas de riesgo como las de plazo sean más altas, ejerciendo presión sobre los rendimientos a largo plazo para que se mantengan. El primero de una correlación elevada entre bonos y acciones y el segundo de una mayor oferta, tanto a través de la emisión como del ajuste cuantitativo.

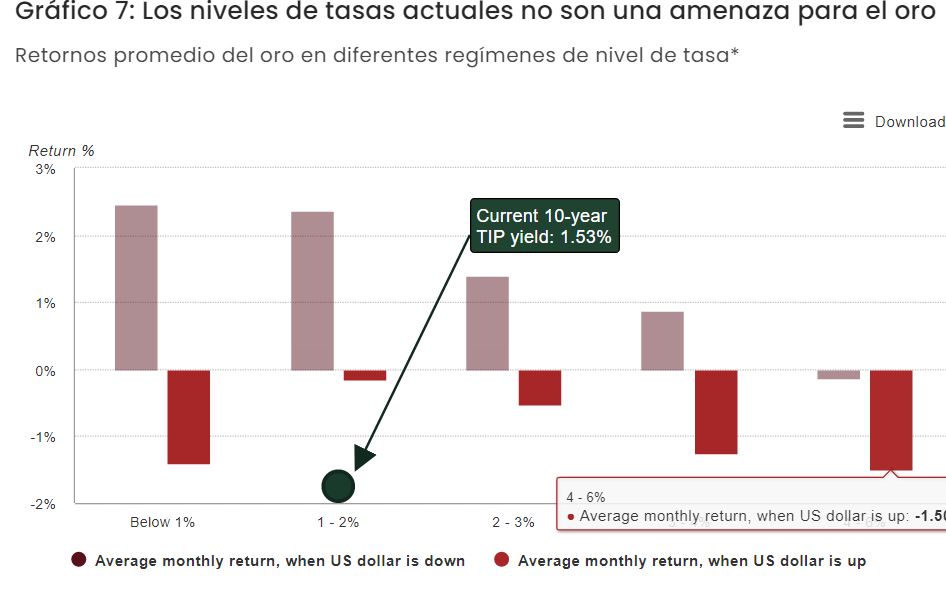

Dado que el oro tiene una correlación más fuerte con los rendimientos a 10 años que a corto plazo, se observa un beneficio menor para el oro impulsado por las tasas en 2023.

Aunque los rendimientos más altos de los bonos están asociados con rendimientos más bajos del oro y ahora algunos inversores podrían considerarlo atractivo.

Históricamente, los niveles de rendimiento actuales no son un obstáculo para que el oro tenga un buen desempeño, particularmente cuando se tiene en cuenta un dólar estadounidense más débil.

+ Renta variable: Siempre los optimistas

Si 2023 va a traernos una recesión leve, las acciones se encaminan a una volatilidad continua. Además, las estimaciones actuales de EPS por consenso parecen notoriamente sólidas frente al deterioro del contexto macroeconómico y lo que suelen hacer las ganancias durante los períodos de recesión.

a relación precio-beneficio del S&P 500 es actualmente de 18,8. Desde 1969, el promedio durante las recesiones ha sido de 13,6, con el nivel de inflación jugando su papel. La tasa de inflación esperada para el primer semestre es de 5,5%, asociada a un P/U de c.16. Si bien la caída de las ganancias podría hacer que las acciones bajen, el oro generalmente ha tenido un buen desempeño en este entorno.

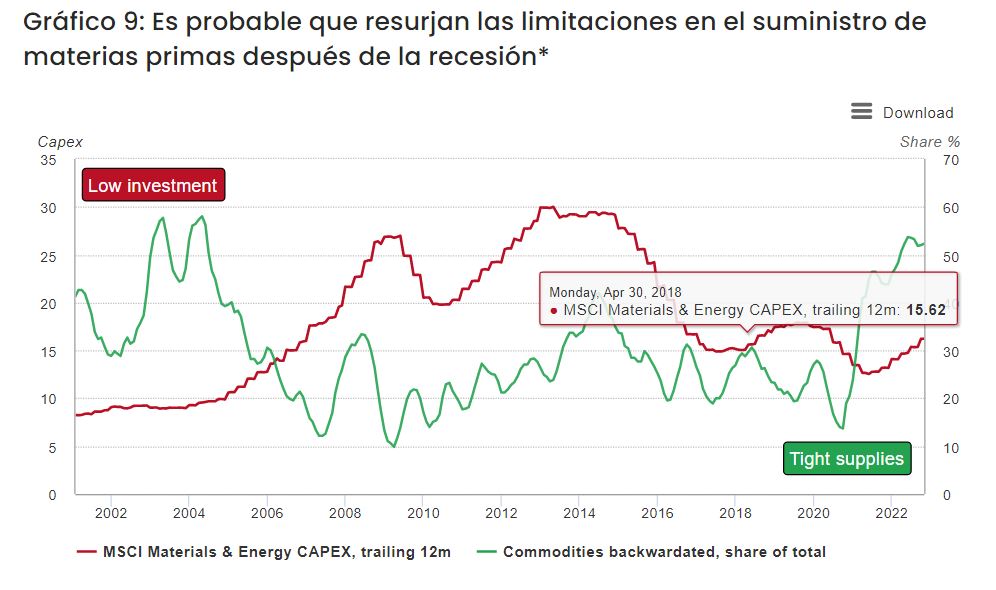

Materias primas: Atrapados en el fuego cruzado

A pesar de una perspectiva de oferta severamente restringida para muchos productos básicos, es probable que una desaceleración económica domine la acción de los precios, al menos en el primer semestre, ya que quedan atrapados en el fuego cruzado de la debilidad de la vivienda y la fabricación.

Como resultado, el oro, que es un componente importante de los dos índices principales BCOM y S&P GSCI, podría sufrir debido a su significativa correlación promedio de 0,44 durante los últimos 20 años.