Para 2030, la demanda podría superar la oferta de cobalto en un 32%, níquel en un 22% y litio en un 13%

ANTHONY MILEWSKY

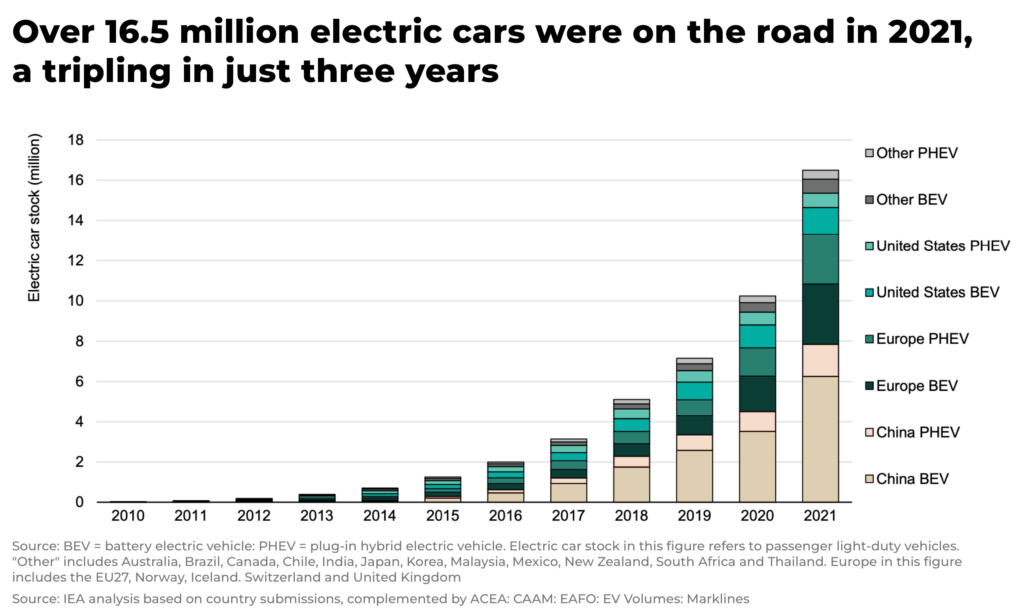

Se prevé que la proporción de vehículos eléctricos (EV) vendidos a nivel mundial se multiplique por más de diez, del 3% en 2020 al 32% en 2030, lo que significaría un aumento del 58% en 2040.

Calculamos que este crecimiento tiene el potencial de crear una demanda de cobalto, litio y níquel por un valor de US$ 300.000 millones en 2030 a los precios actuales. Es una historia de materias primas que ayudará a definir este siglo.

Y, hasta ahora, la guerra en Europa, los temores de recesión, el aumento del costo de vida y las tasas de interés más altas no han descarrilado la creciente demanda de vehículos eléctricos.

VENTAS DE VEHÍCULOS ELÉCTRICOS

Las ventas han sido impulsadas por el sentimiento de los consumidores conscientes del carbono y el compromiso de los gobiernos de reducir las emisiones de carbono en la lucha contra el cambio climático.

En particular, políticas como la Ley de Reducción de la Inflación de EE.UU. y el Acuerdo Verde Europeo, que prometen billones de dólares para descarbonizar partes significativas de las economías del mundo desarrollado.

Esta combinación de sentimiento, inversión e impulso representa un cambio que será difícil de revertir. El desafío es cómo entregar los vehículos eléctricos a la velocidad y al costo que exigen los consumidores.

¿Qué metales hay en una batería eléctrica? La demanda de baterías eléctricas está impulsada por los automóviles eléctricos, que representan el 85% del total proyectado para 2030. Los principales minerales que son esenciales en una batería eléctrica incluyen: cobre, litio níquel, manganeso, cobalto, grafito, zinc y otras tierras raras.

MERCADOS DE METALES AJUSTADOS

A pesar de que el crecimiento en el sector automotriz en su conjunto se ha estancado debido a la escasez de componentes, los precios más altos del combustible y los créditos costosos, las ventas de vehículos eléctricos se han disparado.

Las ventas generales de Ford cayeron el año pasado, por ejemplo, pero los consumidores compraron un 45% más de su SUV eléctrico Mustang E que el año anterior.

Tal es la tasa de crecimiento en la demanda de vehículos eléctricos que la consultora EY ha adelantado sus pronósticos de cuándo las ventas de vehículos eléctricos en los EE.UU., Europa y China superarán las de los vehículos propulsados únicamente por motores de combustión interna.

“A pesar de una serie de vientos en contra relacionados con las finanzas y la energía en los últimos 12 meses, la revolución de los vehículos eléctricos continúa cobrando impulso y el punto en el que creemos que los vehículos eléctricos llegarán a dominar el mercado en realidad ha avanzado”, dijo Randall Miller, líder mundial de movilidad y fabricación avanzada de EY.

Esto ya está teniendo un impacto significativo en la demanda y el precio de los metales. El litio, un componente crítico de las baterías eléctricas, es el ejemplo obvio, con precios que alcanzaron los US$ 80.800 por tonelada en noviembre de 2022, un aumento de más del 1.000% desde principios del año pasado.

Para 2030, Goldman Sachs prevé que la demanda superará la oferta de cobalto en un 32%, de níquel en un 22% y de litio en un 13%. Mientras que McKinsey estima que la demanda de litio podría aumentar hasta x8 entre 2021 y 2030, entre 3,3 millones y 3,8 millones de toneladas.

Y es probable que el suministro de estos metales críticos, como el cobalto, el litio y el níquel, siga siendo escaso en los próximos años.

A pesar del importante apoyo del gobierno y la enorme inversión de las empresas para asegurar las cadenas de suministro, aún puede llevar entre 6 y 15 años, según el metal, construir una nueva mina y una planta de procesamiento; la guerra en Ucrania y las sanciones contra Rusia han impactado las cadenas de suministro y los costos (por ejemplo, a través de la inflación); y existe una creciente demanda de metales que se obtengan de manera sostenible.

Mirando la oportunidad de mercado entre ahora y 2030, la exposición se puede encontrar upstream en importantes productores de litio, cobalto y níquel; en empresas que desarrollan proyectos; en fondos indexados y ETFs vinculados a la electrificación; fabricantes de vehículos eléctricos; o en procesadores bien ubicados en el medio de la cadena de suministro.

A corto plazo, la oportunidad de mercado para los inversores interesados en exponerse al crecimiento previsto en el precio de los metales sigue abierta. Por supuesto, habrá volatilidad (fin de los subsidios a los vehículos eléctricos en China, temores de recesión en Occidente).

Pero el cambio está ocurriendo más rápido de lo que casi nadie predijo. Así que vemos esa volatilidad al alza en el mediano y largo plazo.