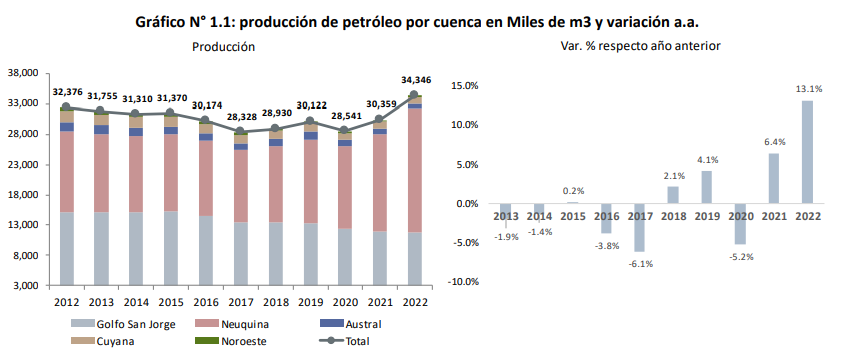

Con una producción 34.346 miles de metros cúbicos (Mm3) de petróleo, el 2022 logra el nivel más alto en una década pero un 23% debajo de la marca histórica en 1998, según el informe anual del Instituo Argentino de la Energía (IAE) General Mosconi.

Argentina logró el año pasado aumentar su producción de petróleo y gas, fundamentalmente gracias al impulso de la actividad por los no convencionales de Vaca Muerta.

Según detalla en el informe el presidente del IAE, Jorge Lapeña, la clave es contextualizar las cifras y la invasión de Rusia en Ucrania tiene un alto impacto. "Los precios del petróleo y del gas han sufrido fuertes subas y, como consecuencia de ello, nuestro país ha incrementado su déficit de balanza comercial energética que en 2022 pasó a 4.470 millones de US$ lo que significa un salto significativo que multiplicó por 8 veces el saldo negativo del comercio exterior energético del año 2021".

La transición energética también condiciona las cifras, perseguir los objetivos de reducción de emisiones para que la temperatura global no pase los 1.5°C "provocará en el mediano y largo plazo una fuerte redefinición de las demandas de petróleo, gas y carbón y su substitución por energías “limpias”", afirmó Lapeña.

La producción de petróleo de la Argentina ha crecido en el periodo 2012-2022 tan solo el 6.1% entre extremos, un valor insignificante si se lo compara con el crecimiento de la demanda de los productos derivados del petróleo más usados en Argentina: gasoil cuya demanda en el mismo periodo creció 9.5% y las naftas que aumentaron su demanda en el mismo periodo 32.2%. Esto se traduce en que nuestro país se hizo en esta década más dependiente de suministro externo.

En materia de petróleo el dato más relevante es que todas las cuencas convencionales están en declinación productiva crónica y esa declinación se mantiene hasta el presente. Sólo la cuenca neuquina está en franco crecimiento; y la causa es la expansión de los yacimientos de Shale de Vaca Muerta.

"Algunos datos son impactantes, y muestran la decadencia y la pasividad del gobierno nacional y de los gobiernos de las provincias titulares de los recursos: la Cuenca del Golfo de San Jorge (Chubut y Norte de Santa Cruz) produce un 22.4% menos que en 2012; la cuenca petrolera Austral produce un 51.5% menos; la cuenca cuyana un 40.1% menos y la cuenca del Noroeste (Salta y Jujuy) disminuyó 50.6% en ese período", informó Lapeña.

La cuenca neuquina ha crecido con respecto a 2012 un 54.3% fundamentalmente por el impulso de la producción no convencional y esto la transforma de hecho en la nueva capital del petróleo de la Argentina. Los yacimientos no convencionales de Vaca Muerta, tanto de petróleo como de gas natural, se encuentran en expansión; y es un dato muy importante que al mismo tiempo que se expande la producción se hayan ampliado, en 2021, las reservas certificadas en ese yacimiento porque eso, de continuar, permitiría al país firmar de contratos de abastecimiento a largo plazo tanto para el mercado interno como para la exportación.

"Los datos del Anuario ponen de relieve los aspectos cualitativos y cuantitativos de la política petrolera del período 2012-2022. En el total país en 2012 la producción de petróleo era en un 100% procedente de yacimientos convencionales con una producción total de 31.9 millones de m3. En 2022 el petróleo convencional cubre el 58% del total y ha declinado un 37% en el periodo. El petróleo no convencional en ese periodo ha incrementado su producción en un 856% y aporta con unos 20 millones de m3/año, el 42% de la producción nacional de crudo", analizó en el prólogo del informe de la IAE Jorge Lapeña.

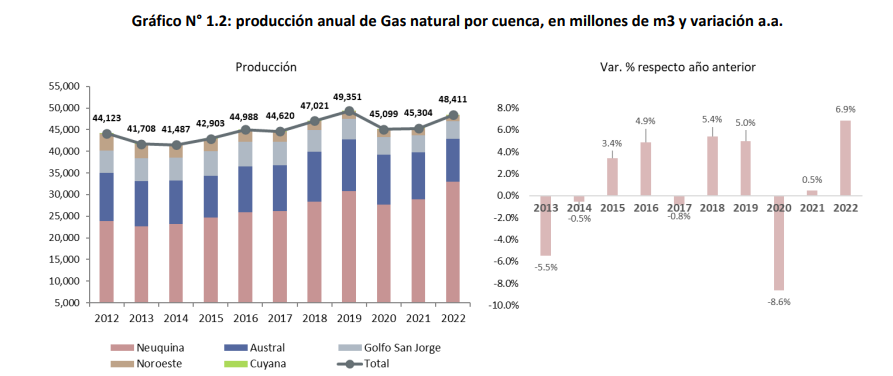

Una situación similar se produce en gas natural donde se verifica un crónico retroceso de la producción de gas convencional en el periodo y un fuerte aumento de la producción no convencional de los yacimientos de Vaca Muerta. Pero ese crecimiento de alguna manera nos muestra lo que podría ser un síndrome de década perdida que lo podemos definir de esta forma: entre 2012 y 2022 se produce un crecimiento muy moderado de la producción de gas de la Argentina que alcanza apenas al 9.7% en la década analizada.

Ese crecimiento es menor que el crecimiento de la demanda interna, pero al mismo tiempo contiene dos hechos espectaculares: el primero de ellos (negativo) es que nuestra producción gasífera convencional disminuyó en ese periodo el 48.9%; el segundo hecho es que la producción de gas no convencional aumentó en ese lapso 292%.

"Dicho en forma simple Argentina viste a un Santo y desviste a otro casi al mismo tiempo. Es un signo auspicioso que de acuerdo al último inventario de reservas y recursos disponibles que publica la Secretaria de Energía se haya verificado en 2021 un significativo aumento de las mismas en comparación con el estancamiento y abandono que se produjo en la década desde 2011 en adelante. Deberá verificarse si el incremento de los valores del último inventario se mantienen en aumento en el próximo inventario de reservas correspondiente al año 2022 que se publicará a medidos del año en curso como es costumbre", concluye Lapeña.

Las cuencas con mayores caídas de las upstream en las reservas comprobadas son la Cuyana y Noroeste, con caídas del 72% y 51% respectivamente en petróleo y 78% y 67% respectivamente en gas entre 2011 y 2021. En orden de importancia en la disminución le siguen la cuenca Austral y Golfo San Jorge con un nivel 39% y 18% menor a las del año 2011 en petróleo y del 15% y 23% inferior para gas.

SUBSIDIOS

Las transferencias corrientes nominales medidas en dólares corrientes sumaron USD 13,265 millones y aumentaron 9.9% en el acumulado a diciembre de 2022 respecto del año anterior. Esto implicó mayores subsidios por un monto de US$ 1,195 millones explicado por los subsidios a CAMMESA que aumentaron 66% anual en dólares y ocuparon el 67% del total de las transferencias corrientes por conceptos energéticos.

En cuanto a la tendencia histórica de los subsidios a la energía en términos anuales, el pico de subsidios se dio en el año 2014 con un total de US$ 24,704 millones. A su vez, en los últimos once años los subsidios acumularon US$ 150,928 millones, un monto que prácticamente triplica el préstamo otorgado por el FMI en el año 2018 y que representa el 40% del total del stock de deuda bruta del país en el tercer trimestre de 20221.

Los programas relacionados a la producción de gas natural (Plan Gas no convencional, Ex Plan Gas y Plan Gas.Ar) han recibido transferencias por un total de US$ 9,854 millones desde el año 2013, momento en el que entraron en vigencia. En el año 2022 entró en vigencia el Plan Gas.Ar mientras hubo también transferencia por Plan Gas No Convencional (Resol. 46).

En conjunto estos dos programas de incentivo vigentes sumaron US$ 407 millones con una reducción del 65% respecto al año anterior a la vez que tienen un peso del 3% sobre el total de las transferencias corrientes.

La importación de gas de Bolivia se redujo 18.9% entre 2021 y 2022, y es 34,3% menor a la del año 2012. En la última década la importación de gas natural por gasoducto ha disminuido un 4.1% en promedio anualmente.

La importación de Gas natural Licuado (GNL) se redujo 33.5% entre el año 2021 y 2022, mientras que en el último año fue 48.8% menor a la del año 2012. Es decir, bajo este criterio la importación de GNL de redujo 6.5% promedio anual en la última década. En la suma del total del Gas entregado a usuarios, el 15% corresponde al gas importado (Gas natural y GNL) totalizando compras al exterior por 6,187 MMm3.

En 2022 se redujo la importación de gas natural y GNL por barco. Por otra parte, en el mismo periodo aumentó significativamente la importación de gasoil que, mayormente, se utiliza para la generación de energía eléctrica aunque también se abasteció al mercado de ventas al público debido a una notable escases en el primer cuatrimestre del año

Entre 2012 y 2022 el monto total de exportaciones energéticas aumentó 20.3%, lo cual implica un incremento promedio anual del 1.9% en el valor energético exportado en el periodo. Por otra parte, las importaciones tuvieron un incremento absoluto del 41% en la última década y un aumento promedio anual del 3.5%. En el último año las exportaciones crecieron significativamente menos que las importaciones: 58.9% y 120.2% respectivamente en relación a 2021. Esto resultó en un déficit comercial energético de US$ 4,470 millones.