Los reguladores ya cuentan con las herramientas que necesitan para evitar el tipo de agitación que sacudió a la industria bancaria

ZOE SAGALOW

Los reguladores ya cuentan con las herramientas que necesitan para evitar el tipo de agitación que sacudió a la industria bancaria luego de una serie de cierres, pero deben mejorar su supervisión, según varios expertos de la industria.

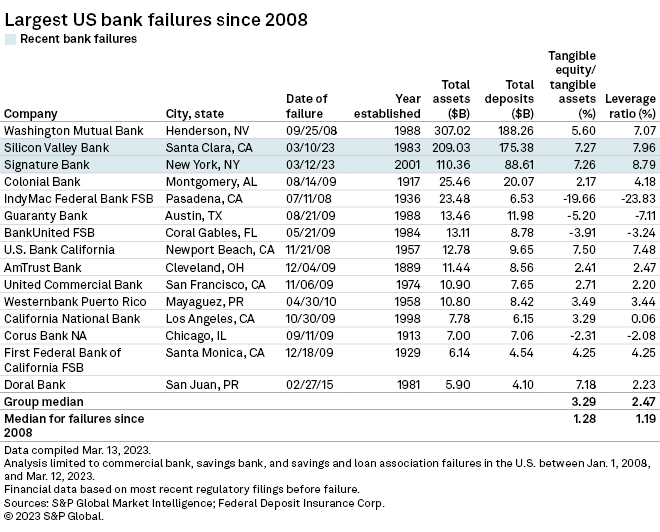

Después de enfrentar varios obstáculos, como desafíos de liquidez y corridas de depósitos, los reguladores cerraron recientemente la unidad bancaria de SVB Financial Group, Silicon Valley Bank y Signature Bank. Esos movimientos se produjeron solo unos días después de que Silvergate Bank anunciara que se liquidaría. Los cierres de Silicon Valley Bank y Signature Bank se ubican como la segunda y tercera quiebra bancaria más grande en la historia de EE. UU., respectivamente.

A la luz de esas fallas, surgen nuevas preguntas sobre la supervisión regulatoria de la mezcla de depósitos y liquidez de los bancos.

"No creo que necesitemos cambios generales en estas áreas", dijo en una entrevista Jim Adkins, socio gerente de Artisan Advisors. "Solo sigue lo que está en los libros. Aparentemente nadie lo hizo".

El vicepresidente de supervisión de la Reserva Federal, Michael Barr, reconoció en un comunicado que tendría sentido una revisión de la supervisión y regulación de Silicon Valley Bank. La Fed liderará el cargo en esa revisión.

"Necesitamos tener humildad y realizar una revisión cuidadosa y exhaustiva de cómo supervisamos y regulamos esta empresa, y qué debemos aprender de esta experiencia", dijo Barr.

MIRANDO LA LIQUIDEZ

El rápido aumento de las tasas de interés durante el año pasado creó una "tormenta perfecta" que hundió los libros de bonos de los bancos, dijo Gary Bronstein, socio y líder del equipo de servicios financieros de Kilpatrick Townsend & Stockton LLP.

Los reguladores están cada vez más preocupados de que los bancos tengan que vender esos valores con pérdidas en caso de una crisis de liquidez; ese miedo se ha hecho realidad recientemente para algunos.

Dos días antes de que los reguladores cerraran Silicon Valley Bank, el banco anunció planes de aumento de capital, que incluían la venta de US$21 mil millones en valores por una pérdida de US$1.8 mil millones. Esa revelación hizo que los clientes del banco entraran en pánico, lo que provocó una corrida de depósitos. Los clientes retiraron US$ 42 mil millones en depósitos el 9 de marzo, según la orden del Departamento de Protección Financiera e Innovación de California para tomar posesión de Silicon Valley.

"Cuando se requiere anunciar ese tipo de actividad, se suma al problema de liquidez porque la gente pierde confianza en el futuro del banco", dijo Bronstein en una entrevista.

Los expertos de la industria coincidieron en que los reguladores quieren evitar situaciones similares en el futuro. Sin embargo, no tuvieron una opinión consensuada sobre si los reguladores implementarán requisitos de capital más estrictos o mantendrán las mismas reglas y reforzarán su supervisión de liquidez.

El potencial de mayores requisitos de capital " es ciertamente mayor hoy que la semana pasada", según James Stevens, socio y colíder del Grupo de Industria de Servicios Financieros de Troutman Pepper Hamilton Sanders LLP. Pero el resultado más probable, dijo Stevens, es que los reguladores no establezcan nuevos requisitos y, en cambio, aumenten su escrutinio según los procedimientos existentes.

Otros no estuvieron de acuerdo y dijeron que los eventos recientes harán que los reguladores presionen aún más para requisitos de capital más estrictos mientras la Fed trabaja en su revisión en curso de los requisitos de capital bancario. La Fed puede cambiar el alcance de esa revisión para que sea "más como una revisión de los agujeros en el marco regulatorio ", dijo Ian Katz, director gerente de Capital Alpha Partners LLC, en una nota del 12 de marzo.

Dado que los bancos más grandes de EE. UU. no se han visto afectados por la volatilidad reciente, los reguladores podrían imponer algunos requisitos más estrictos a los bancos regionales que actualmente solo se aplican a los grandes bancos , escribieron los analistas de Piper Sandler en una nota del 12 de marzo. Las pruebas de estrés más sólidas, los requisitos de liquidez más estrictos y un mayor uso de testamentos en vida para los bancos regionales podrían estar en la agenda, dijeron.

"Tales cambios, por supuesto, tomarían mucho tiempo para llevarse a cabo", agregaron. "Pero nos parece claro que lo que parece haber funcionado en términos de supervisión para los bancos más grandes podría trasladarse fácilmente al resto del grupo".

Algunos bancos también esperan regulaciones más estrictas tras las quiebras. Synovus Financial Corp. cree que las situaciones recientes tendrán "implicaciones regulatorias significativas en los bancos regionales" en la forma de la inclusión de bonos mantenidos hasta el vencimiento en los niveles de capital regulatorio, un mayor enfoque en el capital común tangible y pruebas de estrés más formalizadas para bancos más pequeños. , dijeron los ejecutivos a los analistas de Raymond James el 13 de marzo.

EVITAR LA CONCENTRACIÓN DE DEPÓSITOS

Los reguladores también revisarán su supervisión de las mezclas de depósitos de los bancos, ya que la concentración de depósitos fue un problema que condujo a los recientes colapsos bancarios. Silvergate se concentró en gran medida en depósitos de criptomonedas, mientras que la base de depósitos de Silicon Valley consistía en gran medida en capital de riesgo de nuevas empresas tecnológicas, la mayoría de los cuales no estaba asegurado. Signature Bank también tenía exposición a las criptomonedas, pero estaba más diversificado que Silvergate, según los analistas de acciones.

"Los bancos normales que atienden a las comunidades y ese tipo de cosas estarán bien, y creo que la mayoría de los bancos estarán bien", dijo Chip MacDonald, director gerente de MacDonald & Partners LLP.

Los reguladores generalmente aconsejan a los bancos que no tengan más del 25% de su capital en una empresa o sector en particular, según Adkins de Artisan Advisors. Dijo que no se necesitan nuevas reglas con respecto a la concentración. Los reguladores simplemente necesitan seguir las reglas existentes.

"Ese tipo de concentración nunca se habría permitido en su banco comunitario estándar o en su pequeño regional", dijo Adkins.

Otra área de interés para los reguladores podría ser el porcentaje de depósitos no asegurados de los bancos. Según un análisis de S&P Global Market Intelligence, Silicon Valley Bank tenía el segundo porcentaje más alto de depósitos no asegurados entre los bancos con más de US$50 mil millones en activos. Signature Bank ocupó el cuarto lugar en el análisis.

John Gorman, socio de Luse Gorman PC, que ha representado a instituciones financieras en fusiones y adquisiciones y regulación, dijo que los reguladores podrían comenzar a cobrar primas de evaluación de riesgo a los bancos comunitarios en función de sus niveles de depósitos no asegurados.

Una forma de que los bancos eviten encontrarse con los problemas que enfrentaron Silvergate, Silicon Valley y Signature es tener bases de depósitos diversificadas, tanto en términos de diversificación de la industria como de porcentaje de depósitos no asegurados, según los analistas de Piper Sandler.

"Incluso extendiendo la historia a la 'liquidación voluntaria' de Silvergate, todavía vemos la misma característica : un banco monolínea con una agitación significativa en su industria particular de enfoque", escribieron. "Una protección clara es una base de depósitos granular y diversificada. Aunque es difícil de medir objetivamente, dos métricas que valen la pena son el tamaño promedio del cliente de depósito de un banco y el total estimado de depósitos no asegurados, los cuales están disponibles en los datos del informe de llamadas".