El crecimiento sería moderado, los bonos verdes dominan pero los de sostenibilidad serían más frecuentes a partir de la credibilidad. Regiones y sectores

ANAHÍ ABELEDO

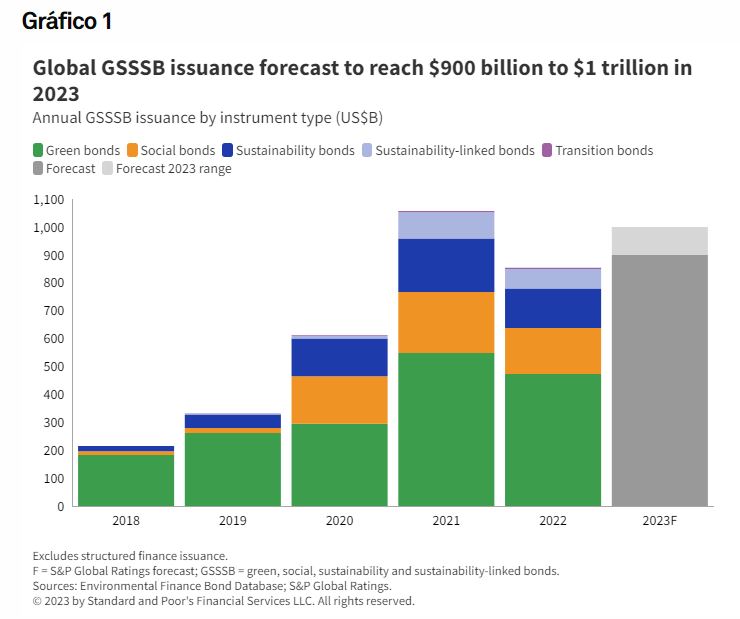

La emisión global de GSSSB volverá a crecer en 2023, alcanzando US$ 900 mil millones- US$ 1 billón, acercándose al récord de US$ 1.06 billones en 2021. Esto sigue a un 2022 en el que la política monetaria contractiva y la incertidumbre macroeconómica deprimieron la emisión de bonos globales. Los bonos verdes siguen dominando este sector pero hay buenas expectativas con los de sostenibilidad a medida que ganen en credibilidad. América Latina verá un retorno al crecimiento para GSSSB.

La tasa de crecimiento estará entre el 5% y 17% según el último análisis de S&P Global. La "Perspectiva para el mercado de bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad (GSSSB) para 2023" de S&P explora, además, algunos de los impulsores clave de la emisión global en general, así como por sectores y regiones.

La investigación se basa en los pronósticos de bonos globales de S&P Global Ratings, las encuestas de emisores y la inteligencia de mercado recopilada por nuestros analistas de calificaciones crediticias y finanzas sostenibles.

FACTORES PARA EL CRECIMIENTO

Tres factores podrían impulsar el crecimiento o arrastrarlo hacia abajo. En términos generales, estas son iniciativas de políticas, niveles de inversión en adaptación y resiliencia climática, y la capacidad de los emisores para abordar las preocupaciones sobre la credibilidad de ciertos tipos de deuda GSSSB.

Los bonos verdes probablemente seguirán dominando. Sin embargo, esperamos que los bonos de sostenibilidad se vuelvan más frecuentes. Mientras tanto, los bonos vinculados a la sostenibilidad (SLB) se encuentran en un punto de inflexión.

El escepticismo y las preguntas en torno a la credibilidad de la capacidad de la clase de activos para lograr objetivos de sostenibilidad significativos están aumentando, pesando en las mentes de los inversores y emisores.

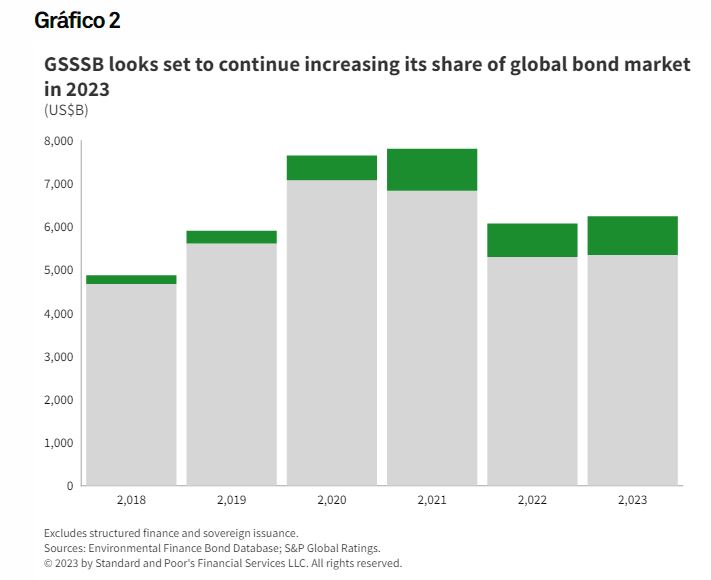

La emisión total de bonos globales crecerá solo moderadamente en 2023. Sin embargo, S&P considera que un crecimiento más rápido para la emisión de GSSSB conducirá a una mayor participación de mercado para esta clase de activos en todas las regiones y sectores.

Es probable que la emisión de GSSSB de empresas no financieras, servicios financieros y los sectores de finanzas públicas internacionales y de EE. UU. comprenda entre el 14 % y el 16 % de todas las emisiones de bonos en 2023.

AMÉRICA LATINA

En 2023 verá un retorno al crecimiento para GSSSB en América Latina. Es probable que al menos un tercio de todos los bonos emitidos en la región estén etiquetados como GSSSB.

La emisión de GSSSB latinoamericano se contrajo 48% en 2022 en comparación con el año anterior. Si bien esta contracción fue más pronunciada que en otras regiones, la clase de activo se mantuvo bien en relación con la contracción del 60 % experimentada en la emisión total de bonos en la región.

Los soberanos seguirán liderando las emisiones en 2023, particularmente en bonos verdes. Lo harán mientras trabajan para lograr las Contribuciones Nacionales Determinadas (NDC) establecidas en el Acuerdo de París.

Las instituciones financieras, por su parte, deberían aumentar gradualmente su participación en el mercado GSSSB. Es probable que varios grandes bancos de la región establezcan objetivos provisionales de reducción de emisiones de gases de efecto invernadero y agendas de descarbonización para sus carteras de préstamos e inversiones antes de finales de 2023.

AMÉRICA DEL NORTE

Para 2023, se espera un retorno al crecimiento de la emisión de GSSSB en América del Norte, a medida que las economías de la región comiencen a recuperarse en la segunda mitad de 2023. La emisión de empresas no financieras en particular puede recuperarse, y los volúmenes de emisión probablemente aumentarán a nuevos máximos a medida que las entidades buscan aprovechar los créditos fiscales que ofrece la Ley de Reducción de la Inflación.

La emisión de GSSSB en América del Norte se contrajo un 22 % en 2022. Esto se debió al aumento de las tasas de interés y al escepticismo de los inversores sobre la eficacia de los SLB. Los emisores tampoco quieren salir al mercado con emisiones que puedan ser acusadas de lavado verde. Muchas entidades en sectores difíciles de reducir han preferido esperar para medir la demanda de los inversores antes de emitir. La región perdió terreno en términos de su contribución a la emisión global de GSSSB, siendo superada por APAC.

Los emisores municipales de EE. UU. han demostrado resiliencia frente a los vientos en contra más amplios del mercado de bonos, y esperamos que esta tendencia continúe en 2023. Existe una demanda considerable de bonos GSSSB en los mercados municipales.

Canadá emitió su bono verde soberano inaugural a principios de 2022. Mientras tanto, algunas empresas de alta emisión en el país están en proceso de desarrollar marcos de bonos de transición. Esto podría aumentar la emisión de GSSSB corporativos no financieros en la región.

El escepticismo en torno a la efectividad de los SLB, particularmente en América del Norte, ha provocado que algunos emisores e inversores adopten un enfoque aprensivo con respecto a la emisión de GSSSB en general, y es probable que la Reserva Federal desde el 1 de febrero, hasta el segundo trimestre de 2023, ambos factores podrían reducir los volúmenes de emisión en la región en la primera mitad del año.

EUROPA, MEDIO ORIENTE Y ÁFRICA

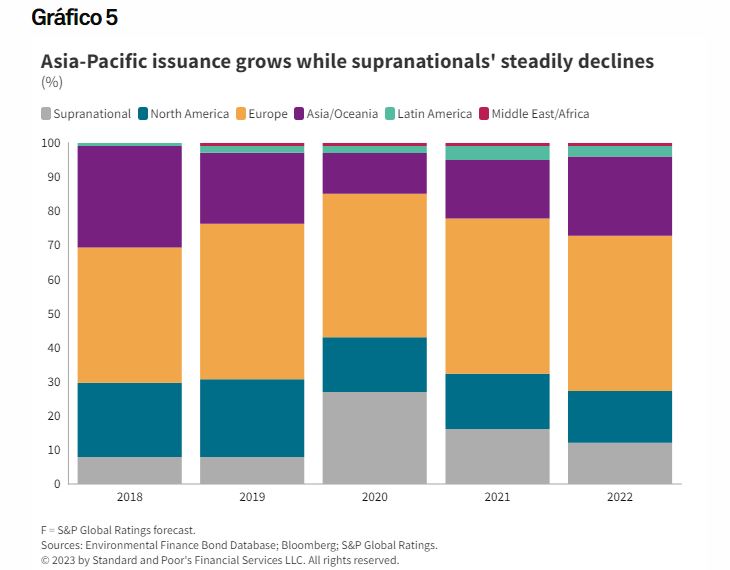

Europa conservaría su participación líder en emisiones en 2023. Además, es probable que haya una gran cantidad de emisiones provenientes de Medio Oriente este año. La emisión de GSSSB desde EMEA continuó liderando el camino entre las regiones globales en 2022. Sin embargo, se perdió algo de terreno a medida que la emisión en Medio Oriente y África se desaceleró significativamente.

Los bonos verdes en la categoría de uso de los fondos seguirán liderando la emisión en EMEA en 2023. Esto debería ser impulsado por el enfoque en planes creíbles de cero neto por parte de los emisores, la intención del Banco Central Europeo de ecologizar su programa de compra de bonos y la implementación de la Taxonomía de la UE y los estándares de bonos verdes de la UE.

Además, hay señales de que los emisores buscan cada vez más financiar proyectos relacionados con la mejora y preservación de la biodiversidad. La oferta de bonos sociales disminuyó en 2022, ya que las necesidades relacionadas con la financiación del alivio de la pandemia disminuyeron en relación con 2021.

Los bonos de sostenibilidad en la categoría de uso de los ingresos pueden experimentar un repunte en 2023. Este es particularmente el caso entre los emisores de servicios financieros que buscan complementar los marcos verdes existentes con proyectos sociales. A pesar de los desafíos que enfrenta la clase de activos SLB, prevemos una sólida cartera de marcos vinculados a la sostenibilidad que llegarán al mercado en Europa durante la primera mitad de 2023.

ASIA PACÍFICO

Se anticipa que GSSSB en Asia-Pacífico (APAC) crecerá un 20 % en 2023, superando a otras regiones. En 2022, el mercado de GSSSB en APAC mantuvo su impulso. La emisión aumentó un 10%. Además, su participación en el mercado global de GSSSB aumentó al 23 %, frente al 17 % de 2021. La región demostró ser más resistente a las incertidumbres macroeconómicas globales que otras: la emisión de GSSSB global se contrajo un 19 % en 2022.

En términos de crecimiento de GSSSB en 2023, APAC parte de una base existente más baja. Sin embargo, también hay una creciente conciencia de los llamados a un desarrollo económico sostenible en toda la región, especialmente con respecto a la descarbonización. China, Corea del Sur y Japón impulsarán la emisión de la región.

SOCIEDADES NO FINANCIERAS

Se proyecta un retorno al crecimiento para el sector corporativo no financiero en 2023, en parte debido a la creciente madurez de las estrategias de financiamiento sostenible de los emisores.

Sin embargo, es probable que continúen las condiciones de mercado desafiantes en general. Por ejemplo, los niveles de emisión de GSSSB pueden permanecer atenuados por la compensación entre la velocidad de comercialización que ofrecen los bonos estándar y los recursos y el tiempo adicionales necesarios para llevar un bono sostenible al mercado.

Los emisores corporativos no financieros experimentaron la mayor contracción en la emisión de GSSSB en 2022, un 28 % menos que en 2021.

Otro factor limitante en 2022 fue la expansión limitada hacia emisores más pequeños. Dichos emisores pueden enfrentar desafíos para proporcionar indicadores históricos de sostenibilidad y seguirlos con confianza en el futuro.

En 2023, la categoría de empresas no financieras debería experimentar una mayor diversificación en términos de sector, geografía y tamaño de los emisores. El sector energético podría desempeñar un papel importante en el crecimiento de este tipo de emisor en 2023.

SERVICIOS FINANCIEROS

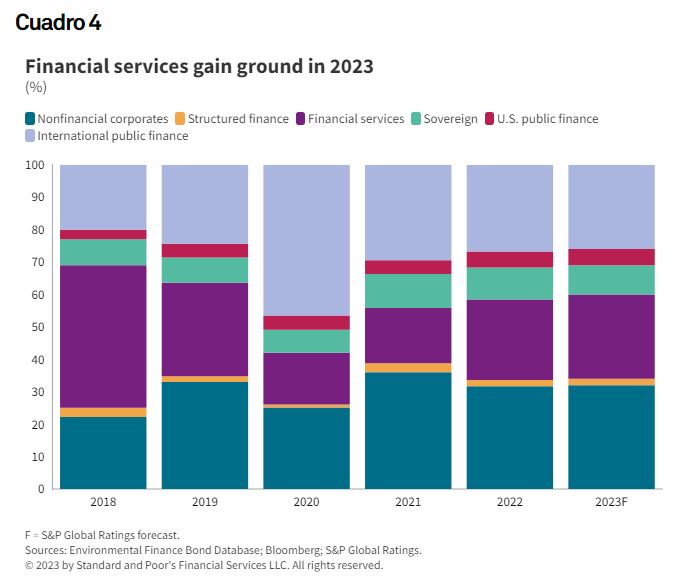

Se anticipa que el sector de servicios financieros seguirá ampliando la emisión de GSSSB en 2023. Los bancos, las aseguradoras y otras instituciones financieras siguen aumentando la transparencia en torno a sus estrategias de sostenibilidad.

Muchos están trabajando para implementar ambiciones netas cero y objetivos alineados con París. En 2022, los emisores de servicios financieros son el único tipo de emisor que ha aumentado los volúmenes de emisión de bonos año tras año en 2022. Su valor total de emisión alcanzó casi US$ 215 mil millones en 2022, un aumento del 14%.

Los bonos de uso de los ingresos seguirán siendo la forma más frecuente de GSSSB de los emisores de servicios financieros. Esto se debe a que los entornos regulatorios cada vez más exigentes deberían permitir a los bancos identificar rápidamente activos sostenibles en sus carteras que puedan financiarse con dichos bonos.

Se espera que los bonos verdes continúen siendo la categoría líder de GSSSB emitidos por emisores de servicios financieros. Sin embargo, los bonos de sostenibilidad crecerán en estatura en 2023, en nuestra opinión. Es probable que los emisores busquen complementar sus préstamos verdes con proyectos centrados en objetivos sociales.

PRESIONES SOBRE LA EMISIÓN

Como siempre, las condiciones en el mercado global de bonos serán la base de la emisión de GSSSB. Dado que se pronostica que la emisión de bonos globales reanudará un crecimiento modesto en 2023.

Se identificaron tres temas clave que podrían determinar si la emisión de GSSSB alcanza los US$900 mil millones-US$1 billón este año:

+ 1 - Iniciativas de política, regulación y transparencia: influirán en la demanda de los inversores y el apetito de los emisores.

+ 2 - Llamados a invertir en adaptación climática y resiliencia: esto podría estimular más emisiones de GSSSB, en particular bonos verdes y de sostenibilidad, para abordar la creciente brecha entre el costo de la adaptación al cambio climático y lo que se ha invertido hasta la fecha.

+ 3 - Punto de inflexión de los bonos vinculados a la sustentabilidad: si las preguntas sobre la credibilidad de estos bonos no se abordan a satisfacción de los inversionistas y otros críticos, esto podría obstaculizar la emisión en lo que ha sido un segmento de crecimiento para GSSSB.

Las iniciativas de política, regulación y transparencia deberían impulsar la emisión de GSSSB a lo largo del tiempo.

El impacto en la demanda de los inversionistas y el apetito de los emisores por GSSSB de las políticas, regulaciones e iniciativas de transparencia relacionadas con la sostenibilidad será mixto en 2023. Es probable que el desarrollo y la implementación en estas áreas se aceleren a nivel mundial en los próximos años.

Un ejemplo es la Ley de Reducción de la Inflación, que se aprobó en los EE. UU. en agosto de 2022, esto ya está impulsando la emisión.

Sin embargo, es poco probable que las iniciativas de la UE, como la Taxonomía de la UE y el Estándar de bonos verdes de la UE, influyan significativamente en los niveles de emisión este año. Esto se debe a que es probable que la mayoría de los emisores continúen siguiendo los principios de la Asociación Internacional del Mercado de Capitales (ICMA).

FINANCIAR LA ADAPTACIÓN

La COP27 volvió a enfatizar la necesidad de una mayor inversión en adaptación y resiliencia a los riesgos físicos del cambio climático.

Sin embargo, el mercado de financiación de la adaptación se enfrenta a varios desafíos, incluidos horizontes a largo plazo para obtener beneficios.

De hecho, la inversión real en financiación para la adaptación ha quedado rezagada con respecto a las necesidades identificadas por la ONU. Representa menos del 8 % de la financiación climática global, según el Panel Intergubernamental sobre el Cambio Climático, y menos del 4 % de la emisión de GSSSB relacionada con el clima.

Dicha financiación utiliza fondos para el desarrollo público para movilizar capital comercial adicional, principalmente de fuentes privadas, para ayudar a alcanzar los objetivos de sostenibilidad. Las instituciones pueden reforzar las instalaciones de riesgo compartido, particularmente en países de bajos y medianos ingresos que podrían atraer más capital privado a través de la emisión de GSSSB.

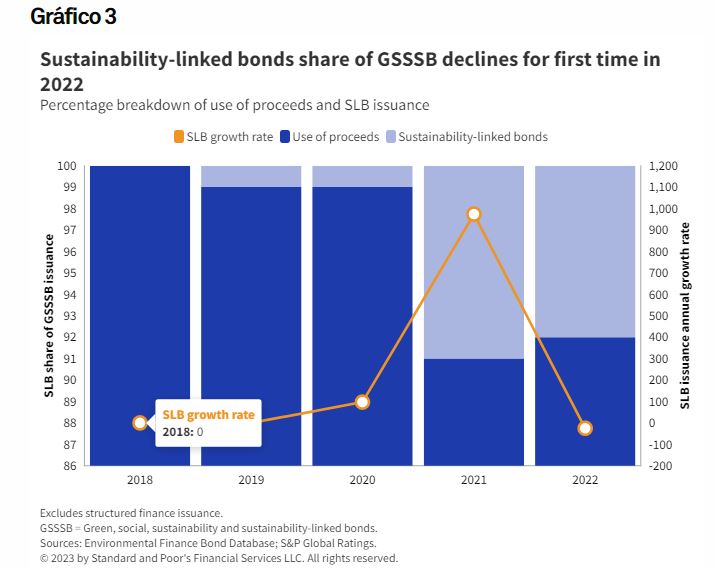

EL PUNTO DE INFLEXIÓN DE LOS BONOS SOSTENIBLES, LA CREDIBILIDAD

Para volver al crecimiento en 2023 y más allá, los emisores de SLB tendrán que encontrar formas de abordar las preocupaciones señaladas por los participantes del mercado sobre la credibilidad de los SLB, es decir, las ambiciones e incentivos del emisor para alcanzar los objetivos de sostenibilidad.

Los SLB pueden ofrecer una flexibilidad que no está disponible en otros tipos de GSSSB. Esta flexibilidad ha llevado a que el tipo de bono sea ampliamente utilizado por emisores que pueden tener modelos de negocios que no se adaptan a los bonos de uso de los ingresos.

Las empresas en los sectores de consumo discrecional y atención médica, y en sectores difíciles de reducir, como el industrial o el de materiales, se encuentran entre aquellas a las que les resultaría difícil emitir inversiones verdes o sociales.

Los SLB permiten el acceso a financiamiento sostenible para aquellos en esta situación que aún deseen participar en los mercados GSSSB. Durante los últimos dos años, el mercado de dichos bonos ha crecido de forma espectacular: el volumen de emisión se ha multiplicado por siete desde 2020, alcanzando un total de 70.000 millones de dólares. Los SLB representaron el 9% de la emisión global de GSSSB durante su pico de 2021.

Volver al crecimiento es ahora el reto de los emisores. En 2022, los niveles de emisión de SLB cayeron significativamente, un 25 %, en comparación con 2021. Esto se debió en gran parte a las difíciles condiciones del mercado para las empresas no financieras. Han representado alrededor del 90% de los emisores de SLB en los últimos años.

Sin embargo, el creciente escrutinio de las partes interesadas, como inversores y legisladores, sobre la credibilidad de la clase de activos, es decir, si los SLB ayudan a las empresas a alcanzar objetivos de sostenibilidad significativos, también contribuyó a la disminución.