La recuperación de China sigue superando las expectativas, el suministro ruso sigue siendo resistente

ANAHÍ ABELEDO

De la mano de recuperación de la actividad china -más acelerada de lo previsto- la demanda global de petróleo sigue aumentaría interanualmente en 2,2 mb/d año en 2023, a un promedio de 102 mb/d. Esto significa una corrección de 200 mb/d por encima de las previsiones del mes pasado de la AIE.

La recuperación de la demanda de China continúa superando las expectativas, y el país estableció un récord histórico en marzo con 16 mb/d. Si bien se prevé que la OCDE vuelva a crecer en el 2T23, su aumento promedio de 350 kb/d en 2023 palidece en comparación con los 1,9 mb/d de ganancias fuera de la OCDE, según afirma la Agencia Internacional de Energía en su informe de mayo.

Los apagones significativos en Irak, Nigeria y Brasil solo fueron parcialmente compensados por aumentos en otros lugares, con una disminución del suministro mundial de petróleo de 230 kb/d a 101,1 mb/d en abril.

Se esperan pérdidas más pronunciadas para mayo, ya que los incendios forestales se apagaron en los barriles canadienses y entraron en vigor los recortes adicionales de algunos productores de la OPEP+.

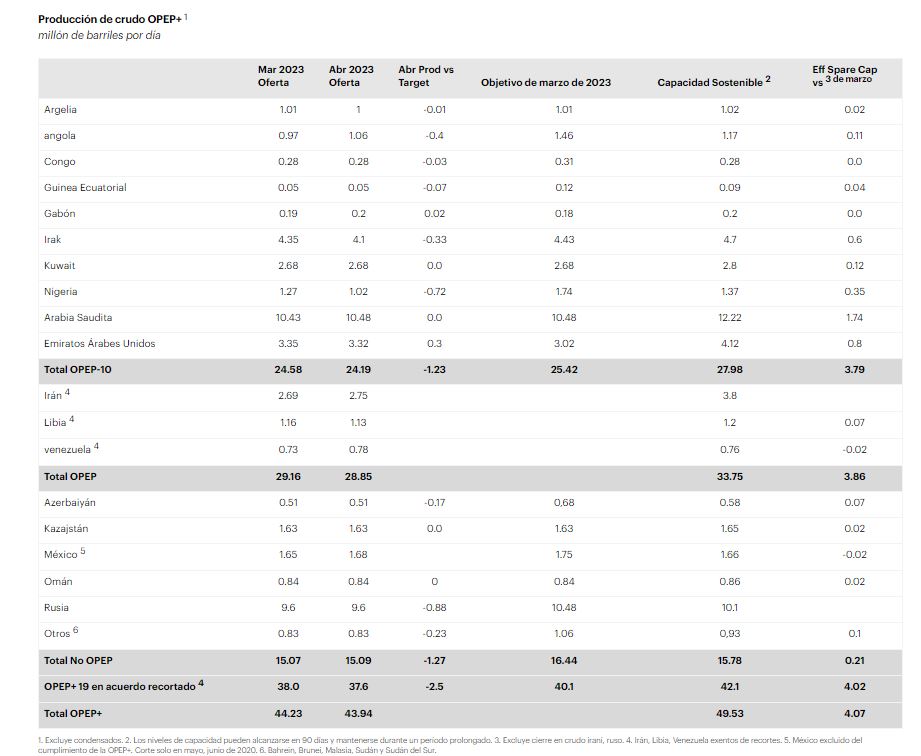

De abril a diciembre, se espera que el suministro de petróleo de la OPEP+ caiga en 850 kb/d, mientras que no OPEP+ aumenta en 710 kb/d. Para 2023 en su conjunto, el suministro mundial de petróleo se expande en 1,2 mb/d, liderado por Estados Unidos y Brasil.

La producción mundial de crudo alcanza un estimado de 82,3 mb/d en 2023, ya que las carreras récord del 1T23 en Asia llevaron a un ajuste al alza de 300 kb/d en comparación con el Informe del mes pasado.

Los márgenes débiles significan que el pronóstico de ejecuciones para el segundo semestre de 2023 se ha rebajado, sobre todo para Europa y EE. UU. La nueva capacidad y la amplia disponibilidad de crudo ruso con descuento en Asia desvían la actividad de la cuenca del Atlántico.

Las exportaciones rusas de productos de petróleo crudo y refinado aumentaron en abril a un máximo posterior a la invasión de 8,3 mb/d. Los envíos de crudo aumentaron en 250 kb/d, compensando una caída en las exportaciones de productos de 200 kb/d.

Los ingresos estimados por exportaciones de petróleo aumentaron en US$ 1.7 mil millones a US$ 15 mil millones debido a mayores exportaciones de petróleo crudo y un menor descuento de los Urales.

Los inventarios mundiales de petróleo observados disminuyeron en 7,9 mb en marzo, ya que un aumento en el petróleo en el agua y un ligero aumento en las existencias fuera de la OCDE no lograron compensar una fuerte disminución de 56 mb en la OCDE.

Liderados por una fuerte caída en los productos, las acciones de la industria de la OCDE cayeron a un mínimo de seis meses de 2 753 mb a 89 mb por debajo de su promedio de cinco años. Los datos preliminares de abril muestran una acumulación en los inventarios de tierras y una extracción de petróleo en el agua.

El crudo con fecha del Mar del Norte se disparó alrededor de $10/bbl a US$ 88,09/bbl a mediados de abril tras los sorpresivos recortes de producción anunciados por algunos miembros de la OPEP+.

Los precios no lograron mantener las ganancias, ya que resurgió el pesimismo sobre el crecimiento económico mundial, exacerbado por la restricción del crédito bancario y una reversión del soporte técnico en los mercados de papel. Al momento de escribir este artículo, Dated cotizaba alrededor de US$ 76 / bbl.

REFLEJOS

Los precios del petróleo retrocedieron durante abril y principios de mayo debido a que las preocupaciones sobre la salud de la economía mundial y las perspectivas de la demanda de petróleo deprimieron la confianza del mercado.

Los datos del Mar del Norte se desplomaron casi US$ 16/bbl en solo dos semanas, revirtiendo las ganancias que siguieron al sorpresivo anuncio de algunos países de la OPEP+ de reducir la producción a partir de mayo.

Los precios se vieron presionados a la baja por la actividad industrial apagada y las tasas de interés más altas, que, combinados, han llevado a que los escenarios recesivos ganen fuerza y las preocupaciones de un cambio a la baja en el crecimiento de la demanda de petróleo.

El pesimismo actual del mercado contrasta fuertemente con los balances de mercado más ajustados que anticipamos en la segunda mitad del año, cuando se espera que la demanda eclipse la oferta en casi 2 mb/d.

Nuestro pronóstico para el crecimiento de la demanda mundial de petróleo para 2023 se revisó al alza a 2,2 mb/d en este Informe, con un repunte de China aún más fuerte de lo esperado anteriormente.

El segundo mayor usuario de petróleo del mundo después de EE. UU. representará casi el 60 % del crecimiento mundial en 2023. La demanda récord en China, India y Oriente Medio a principios de año compensó con creces la actividad industrial mediocre y el uso de petróleo en la OCDE.

Este último representa solo el 15% del crecimiento de este año, respaldado por el gasto del consumidor y la movilidad personal. En general, la demanda mundial de petróleo se establece en un promedio de 102 mb/d en 2023, 1,3 mb/d más que en 2019.

Por el lado de la oferta, las fuertes pérdidas de la región kurda del norte de Irak tras el cierre del oleoducto de exportación Irak-Türkiye desde finales de marzo, las interrupciones por incendios forestales en Canadá, las protestas de los trabajadores en Nigeria y los recortes relacionados con el mantenimiento en Brasil han dominado las noticias recientes.

Hasta ahora, estos cortes no han provocado un aumento en los precios ni han desencadenado una disminución visible en los inventarios.

PASEO EN LA MONTAÑA RUSA

Al mismo tiempo, el suministro de petróleo ruso siguió demostrando ser resistente. En abril, las exportaciones de petróleo de Rusia alcanzaron un máximo posterior a la invasión de 8,3 mb/d. Según nuestras estimaciones, Moscú no entregó su corte de suministro anunciado de 500 kb/d en su totalidad.

De hecho, Rusia puede estar aumentando los volúmenes para compensar la pérdida de ingresos. Los ingresos por exportaciones de petróleo del país aumentaron en US$ 1,7 mil millones a US$ 15 mil millones el mes pasado, pero fueron un 27% más bajos que hace un año, mientras que los ingresos fiscales de su sector de petróleo y gas se redujeron en un 64% interanual.

Rusia parece tener pocos problemas para encontrar compradores dispuestos a comprar su crudo y productos derivados del petróleo, con frecuencia a expensas de otros miembros de la OPEP+ en el mercado de dos niveles que ha surgido desde que entraron en vigor los embargos.

La nueva capacidad de refinación está impulsando un cambio continuo hacia el este en los pronósticos de producción de crudo para el resto del año, lo que refleja la fortaleza de la demanda regional.

Las carreras récord de las refinerías con acceso a materias primas con descuento junto con las exportaciones sostenidas de productos rusos y la deslucida demanda global de diésel han socavado las grietas de los productos, los márgenes y las primas de los precios del crudo.

Dado que el suministro mundial de petróleo caerá aún más este mes a medida que entren en vigor los nuevos recortes de la OPEP+, los inventarios mundiales de petróleo pueden volver a estar bajo presión.

La publicación de volúmenes récord de las existencias gubernamentales de la AIE durante el año pasado redujo el déficit de inventario de la industria en comparación con su promedio de cinco años a menos de 90 mb desde más de 300 mb hace un año. Los datos preliminares de abril muestran un aumento en las existencias de productos terrestres.

Esas construcciones pueden ayudar a mitigar la volatilidad de los precios en los próximos meses si la oferta no alcanza el aumento estacional de la demanda mundial de petróleo.