A pesar del apoyo de las políticas y el crecimiento del mercado, se requieren acciones urgentes para evitar que los altos costos obstaculicen la adopción nuclear avanzada

De acuerdo al último informe de Wood Mackenzie, "La opción nuclear: Hacer que la nueva energía nuclear sea viable en la transición energética", se prevé que la capacidad nuclear aumente en 280 gigavatios (GW) para 2050, a medida que los países busquen fuentes de electricidad descarbonizadas. A pesar del apoyo de las políticas y el crecimiento del mercado, el mayor obstáculo económico para la adopción de los últimos reactores nucleares y modulares pequeños (SMR) es el costo.

La energía nuclear es solo una de varias tecnologías, que incluyen energía a base de hidrógeno, gas o carbón con captura y almacenamiento de carbono, geotérmica y almacenamiento de energía de larga duración, que compiten para brindar un suministro confiable de electricidad descarbonizada. Todos son caros y necesitan innovación tecnológica para construir una posición sólida en el mercado.

“La industria nuclear tendrá que abordar el desafío de los costos con urgencia si quiere participar en la gran oportunidad de crecimiento que presenta la energía baja en carbono. En los niveles actuales, la brecha de costos es demasiado grande para que la energía nuclear crezca rápidamente”, dijo David Brown, director del Servicio de Transición Energética de Wood Mackenzie y autor principal del informe.

La ampliación del mercado de SMR dependerá de la rapidez con la que los costos caigan a un nivel que sea competitivo frente a otras formas de generación de energía con bajas emisiones de carbono. Según las estimaciones de Wood Mackenzie, la energía nuclear convencional actualmente tiene un costo nivelado de electricidad (LCOE) de al menos cuatro veces el de la energía eólica y solar.

Para sortear las preocupaciones de costos, los SMR están diseñados para ser modulares, ensamblados en fábrica y escalables. Se espera que lleguen más rápido al mercado, con un tiempo de construcción objetivo de tres a cinco años en comparación con los 10 años necesarios para construir un reactor de agua a presión (PWR) de gran tamaño.

El modelo de Wood Mackenzie muestra que si los costos caen a US$ 120 por megavatio hora (MWh) para 2030, los SMR serán competitivos con los PWR nucleares, el gas y el carbón, tanto reducidos como no reducidos, en algunas regiones del mundo. Se esperan más caídas de precios entre 2040 y 2050 a medida que los SMR realicen economías de escala y mejoren la economía de mercado.

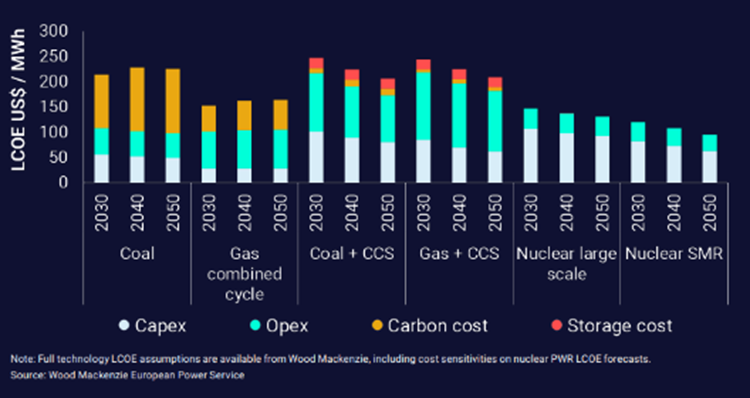

LCOE (US$/MWh) – tecnologías seleccionadas, valores medios para Europa

AMPLIACIÓN DE LOS SMR

Los SMR desempeñarán un papel pequeño en el mercado de la energía hasta 2030, en gran parte porque los altos costos están frenando el despliegue, la década ya está pasando y los plazos de construcción significan que, en el mejor de los casos, solo se construirán unas pocas plantas.

Los costos de SMR primeros de un tipo (FOAK) podrían ser tan altos como US$ 8,000 por kilovatio (kW) y tan bajos como US $ 6,000 por kW, según estimaciones de la industria.

Los analistas de Wood Mackenzie esperan que los costos de FOAK estén en el extremo superior de este rango, y podrían ser incluso más altos, a medida que los desarrolladores construyen proyectos en etapa inicial.

Según el seguimiento de proyectos SMR de Wood Mackenzie, solo hay seis proyectos FOAK SMR potenciales en trámite entre 2023 y 2030, con un tamaño que va desde 80MW hasta aproximadamente 450MW.

La cantidad de inversión de FOAK SMR sigue siendo incierta y se verá influenciada por múltiples factores, como las condiciones de financiación, los costos de los productos básicos, la disponibilidad de uranio y la voluntad política de que los proyectos tengan éxito.

Al menos 10 a 15 proyectos, con una capacidad entre 3000 y 4500 MW necesarios para un SMR estándar de 300 MW, deben estar en desarrollo entre 2030 y 2040 para respaldar costos más bajos de SMR, según el análisis de Wood Mackenzie y las estimaciones de políticas. Este nivel de actividad ayudaría a la industria nuclear a recuperar el impulso que tuvo durante la última fase de crecimiento nuclear de 1970 a 1990.

¿Qué se necesita para volverse nuclear? Según el informe, hay cuatro aspectos clave de la expansión nuclear que necesitan mayor atención:

+ Los gobiernos deben sentar las bases. Los formuladores de políticas deben establecer reglas claras para la planificación, los permisos, la regulación y la seguridad. Se necesita un término medio en torno a los plazos de permisos, uno que permita el diálogo entre el público, la industria y el gobierno, para producir escalas de tiempo predecibles.

+ Expansión de la cadena de suministro de uranio. La invasión de Rusia a Ucrania debería ser una llamada de atención para la industria nuclear.

Wood Mackenzie proyecta que la demanda de uranio se duplique en su escenario de caso base y se triplique en su escenario Global Pledges que cumple con los requisitos de París. Rusia es actualmente un proveedor clave para los mercados de uranio poco enriquecido y altamente enriquecido, especialmente para Europa del Este y Francia.

+ Los desarrolladores necesitan establecer y perfeccionar su conjunto de habilidades. Los SMR deberán superar el desafiante historial de la energía nuclear. Ninguna planta SMR comercial de nueva generación está operando hoy en día.

La experiencia para construir plantas nucleares debe volver a aplicarse constantemente; los desarrolladores deben priorizar algunas tecnologías en lugar de una amplia gama de opciones. Esto dará como resultado un mayor ahorro de costos y una implementación más rápida con el tiempo.

+ Los acuerdos de compra tendrán que ser más creativos que nunca. Los compradores deberán valorar la capacidad de la energía nuclear para ofrecer energía estable sin emisiones de carbono, calor de proceso sin emisiones de carbono, créditos de energía renovable de base nuclear y suministro de energía para hidrógeno con bajas emisiones de carbono.

El costo de reducir las emisiones de carbono a través de la energía nuclear debe compararse con otras opciones de reducción.

“En general, los gobiernos, los desarrolladores y los inversionistas deben trabajar en colaboración para establecer un nuevo ecosistema para que florezca la energía nuclear”, concluyó Brown.