El mercado global combinado de tecnologías limpias clave alcanzará los US$ 640 000 millones por año para 2030. Solar fotovoltaica avanza más rápido

ANAHÍ ABELEDO

Hay buenas noticias sobre la transición: si todos los proyectos anunciados llegaran a buen término, la capacidad de fabricación de energía solar fotovoltaica superaría cómodamente las necesidades de implementación del escenario de emisiones netas cero para 2050 (NZE) de la AIE en 2030. La producción proyectada en 2030 de los proyectos anunciados para energía solar fotovoltaica ha aumentado en un 60 %, para las baterías ha aumentado en alrededor de una cuarta parte, y para electrolizadores alrededor del 20%.

Los últimos datos disponibles para fines de 2022 muestran que la capacidad de fabricación instalada registró un fuerte crecimiento interanual en baterías (72 %), energía solar fotovoltaica (39 %), electrolizadores (26 %) y bombas de calor (13 %). La capacidad de fabricación eólica creció mucho más modestamente, en torno al 2%.

El informe especial de "IEA:The state of clean technology manufacturing"; da cuenta de estos avances y proporciona a los responsables políticos información estratégica en esta área, centrándose en cinco tecnologías críticas: solar fotovoltaica (PV), eólica, baterías, electrolizadores y bombas de calor.

Si todos los proyectos anunciados llegaran a buen término, la capacidad de fabricación de energía solar fotovoltaica superaría cómodamente las necesidades de implementación del Escenario de emisiones netas cero para 2050 (NZE) de la AIE en 2030.

Y si solo se utilizara la mitad de esta nueva capacidad: la tasa de utilización promedio de la capacidad de fabricación de energía solar fotovoltaica en 2022 fue ligeramente superior al 40%: el rendimiento aún sería suficiente para alcanzar los niveles de demanda en el Escenario NZE (alrededor de 650 GW por año en 2030).

Por primera vez, los proyectos anunciados para la capacidad de fabricación de baterías podrían cubrir prácticamente todas las necesidades de implementación global de 2030 del Escenario NZE.

Quedan brechas significativas para la energía eólica, donde el rendimiento proyectado de la capacidad existente y los proyectos anunciados equivalen a poco menos del 30 % de los niveles de implementación del Escenario NZE, electrolizadores (algo más del 60 %) y bombas de calor (algo más del 40 %). Los plazos de entrega anunciados son relativamente cortos.

A nivel mundial, solo alrededor del 25% de los proyectos anunciados para la capacidad de fabricación de energía solar fotovoltaica pueden considerarse comprometidos, y la cifra equivalente para las baterías es de alrededor del 30%.

Las operaciones de fabricación están altamente concentradas geográficamente: actualmente, cuatro países y la Unión Europea representan alrededor del 80-90 % de la capacidad de fabricación global para las cinco tecnologías limpias examinadas en este informe.

Solo China representa el 40-80% de estas tecnologías. Si se realizaran todos los proyectos anunciados, estas participaciones cambiarían al 70-95% y al 30-80% respectivamente.

Los principales anuncios de políticas del año pasado ya están comenzando a diversificar las cadenas de suministro, como lo demuestra el aumento de la capacidad planificada de fabricación de baterías en los Estados Unidos luego de la adopción de la Ley de Reducción de la Inflación. En los Estados Unidos, solo los anuncios en la segunda mitad de 2022 y el primer trimestre de 2023 representan casi la mitad de la cartera total de proyectos para la fabricación de baterías hasta 2030. Los impactos totales de la Ley de Industria Net Zero en la Unión Europea aún son demasiado pronto para medir.

En términos monetarios, la producción proyectada de la capacidad de fabricación anunciada para las cinco tecnologías limpias clave (US$ 790 000 millones por año) ahora supera la del tamaño del mercado para su demanda (US$ 640 000 millones) en 2030, en un escenario en el que los gobiernos implementan sus compromisos climáticos anunciados a tiempo y en su totalidad: el escenario de compromisos anunciados (APS).

El excedente de oferta agregada a nivel mundial se refleja en tecnologías individuales (fotovoltaica solar, baterías y electrolizadores), pero enmascara déficits en otras (bombas de calor y eólicas). En conjunto, esto sugiere que para varias tecnologías, los niveles de implementación necesarios para cumplir con los compromisos climáticos de los gobiernos en el APS son altamente alcanzables.

China parece estar bien posicionada para capturar US$ 500 mil millones, o alrededor del 65 % de la producción proyectada de la capacidad de fabricación de tecnología limpia mundial en 2030, incluidos los proyectos existentes y anunciados. A menos que el despliegue interno de China de tecnologías limpias clave exceda los niveles proyectados en el APS, más de dos tercios de esta producción excederá los requisitos internos y necesitará encontrar mercados de exportación.

Si se realizan todos los proyectos anunciados, la Unión Europea ahora parece capaz de satisfacer todas sus necesidades internas de baterías, electrolizadores y bombas de calor en el APS en 2030. Estados Unidos también podría ser prácticamente autosuficiente con respecto a sus necesidades de baterías al 2030 en el APS, según estos últimos anuncios de proyectos.

Este informe concluye con un conjunto de recomendaciones de políticas dirigidas a los miembros del G7, pero aplicables a todos los gobiernos interesados. Reflejan el hecho de que ningún país, ni ningún segmento de la cadena de suministro, puede existir en el vacío. Desde evaluaciones estratégicas de la cadena de suministro hasta asociaciones estratégicas, los gobiernos deberán formular estrategias industriales que equilibren los imperativos de seguridad climática y energética con oportunidades económicas.

EL MERCADO MUNDIAL

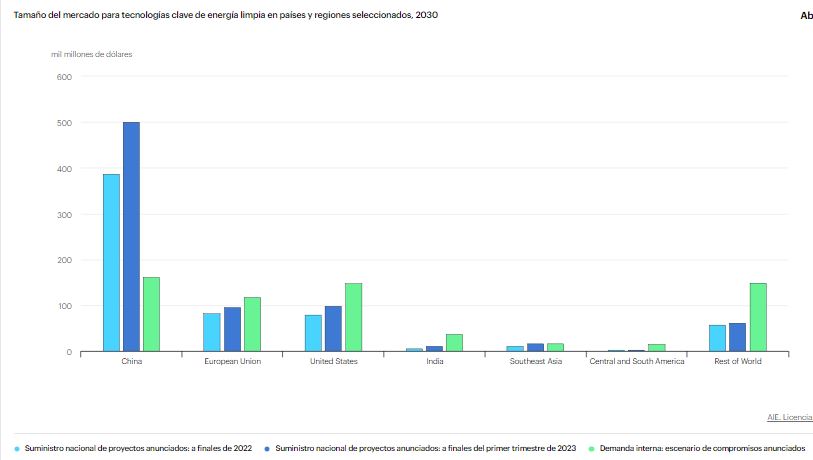

El mercado global combinado de tecnologías limpias clave (fotovoltaica solar, baterías, energía eólica, electrolizadores y bombas de calor) alcanza los 640 000 millones de USD por año para 2030 en el APS.

La demanda interna en China, la Unión Europea, los Estados Unidos e India combinadas representan casi las tres cuartas partes del mercado mundial de tecnologías limpias clave para 2030 en este escenario. Las regiones del Sudeste Asiático y América Central y del Sur representan un 10% y un 3% más, respectivamente.

Desde nuestras últimas estimaciones a fines de 2022, publicadas en ETP-2023 , ha habido numerosos anuncios de proyectos adicionales, lo que aumentó el valor de mercado total de sus productos proyectados combinados.

A fines del primer trimestre de 2023, la producción proyectada de la capacidad de fabricación existente y anunciada en 2030 conduciría a un tamaño del mercado global en el lado de la oferta de casi US$ 790 000 millones, lo que representa un aumento significativo en relación con nuestra estimación anterior de alrededor de US$ 625 000 millones. Sin embargo, esta cifra general oculta disparidades significativas para tecnologías y regiones individuales.

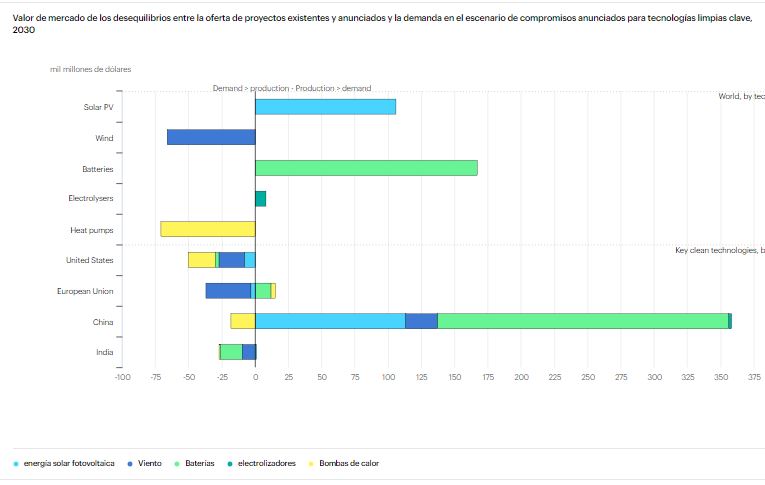

Los proyectos anunciados para módulos solares fotovoltaicos, si todos se realizan, podrían generar una producción global de 160 mil millones de dólares por año, en relación con un tamaño de mercado de alrededor de 55 mil millones de dólares en 2030 en el APS.

Esto daría como resultado un superávit de fabricación de más de US$ 100 mil millones en comparación con el despliegue según las promesas de cero neto de los países. Los fabricantes no pueden operar continuamente a su máxima capacidad, por lo que es necesaria cierta capacidad adicional, pero una mayor ambición climática podría ser beneficiosa para la viabilidad comercial de estos proyectos.

De manera similar, si todos los proyectos anunciados para baterías y electrolizadores se hicieran realidad, generarían excedentes de alrededor de US$ 170 mil millones y poco menos de US$ 10 mil millones, respectivamente.

Sin embargo, los proyectos de fabricación anunciados para bombas de calor y eólicas no alcanzan el tamaño del mercado global proyectado en el APS por US$ 140 mil millones combinados. Para estas dos últimas tecnologías, existe una clara brecha de demanda que podría llenarse con nuevos proyectos de fabricación y mercados asociados importantes.

Desequilibrios similares entre los tamaños de mercado asociados con los niveles de implementación de APS (demanda) y la producción proyectada de las instalaciones de fabricación existentes y anunciadas (oferta) existen dentro de los países y regiones.

Suponiendo que la producción nacional se utilice primero para satisfacer la demanda interna y centrándose en el producto final fabricado en lugar de los componentes individuales de la cadena de suministro, el desequilibrio resultante puede proporcionar alguna indicación sobre la dirección y la magnitud del comercio futuro.

China parece estar bien posicionada para capturar US$ 500 mil millones en 2030, o alrededor del 65 % de la producción de la capacidad de fabricación anunciada en términos monetarios en el mismo año.

A menos que el despliegue interno de China de tecnologías limpias clave exceda los niveles proyectados en el APS, alrededor de dos tercios de esta producción en términos netos (USD 340 mil millones por año) sería un excedente para los requisitos internos y necesitaría encontrar mercados de exportación.

Para la energía solar fotovoltaica, las baterías y los electrolizadores, sería necesario aumentar la ambición climática global para hacerlo, dado que estas tecnologías ven una producción de fabricación proyectada superior a los requisitos globales de implementación de APS en 2030.

Los proyectos anunciados en los Estados Unidos ponen al país en una trayectoria para capturar US$ 100 000 millones del mercado del lado de la oferta en 2030, mientras que se prevé que el mercado interno combinado crezca a casi US$ 150 000 millones en el APS.

Esto implica necesidades potenciales de importación neta de casi US$ 50 000 millones si no se dispone de capacidad adicional. Las bombas de calor representan el 40% de este desequilibrio del mercado, y las turbinas eólicas y la energía solar fotovoltaica representan la mayor parte del resto.

El equilibrio del desequilibrio del mercado interno de la Unión Europea parece que alcanzará los 20 000 millones de US$ en importaciones de estas tecnologías, si no se dispone de más capacidad de fabricación.

Sin embargo, se puede esperar que la Ley de Industria Net Zero y el Plan Industrial Green Deal cambien las proyecciones. Se espera que la balanza comercial neta de la India alcance los 25 000 millones de dólares en importaciones de estas tecnologías.

DESARROLLOS RECIENTES

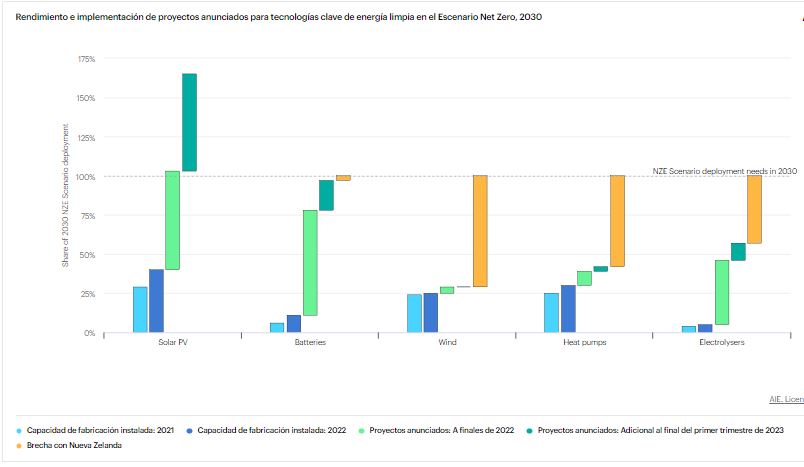

Una revisión de los últimos anuncios de proyectos para la fabricación de tecnología limpia muestra que algunos sectores de fabricación parecen estar listos para cumplir, e incluso superar, la capacidad requerida para 2030 para estar al día con las necesidades de implementación del Escenario NZE.

Otros se están quedando atrás, con aumentos sustanciales en la ambición requerida para cumplir con los objetivos de reducción de emisiones, pero se han logrado avances en los últimos meses.

Dados los cortos plazos de entrega necesarios para poner en línea la capacidad de fabricación, alcanzar los niveles de implementación de 2030 en el Escenario NZE, aunque es un desafío importante, no es insuperable para estas tecnologías.

LA EXPANSIÓN DE SOLAR-FOTOVOLTAICA

La fabricación de energía solar fotovoltaica, que aumentó a una tasa de crecimiento anual compuesta del 25% durante el período 2010-2021, no muestra signos de desaceleración.

En 2021, el rendimiento de fabricación superó los 190 GW a nivel mundial, en comparación con alrededor de 160 GW de energía solar fotovoltaica desplegados en el mismo año.

En 2022, la capacidad de fabricación global aumentó en casi un 40 % a aproximadamente 640 GW, y el 90 % del crecimiento en relación con 2021 tuvo lugar en China.

El rendimiento de fabricación en 2022 fue de alrededor de 260 GW, significativamente por debajo de los 640 GW de capacidad de fabricación instalada, lo que indica una tasa de utilización promedio global de alrededor del 40 %.

A fines de 2022, nuestro análisis de los proyectos anunciados de energía solar fotovoltaica sugirió que los fabricantes ya estaban encaminados para satisfacer la demanda proyectada en 2030 en el Escenario NZE, con alrededor de 670 GW de rendimiento para ese año como resultado de los anuncios de capacidad de fabricación adicional.

A fines del primer trimestre de 2023, la cartera de proyectos se ha expandido aún más. Se han anunciado alrededor de 480 GW de capacidad adicional de fabricación de módulos (570 GW de celdas, 250 GW de obleas, 570 GW de polisilicio), aumentando el volumen total de capacidad prevista en un 60 %.

El resultado es casi 1,1 TW de rendimiento proyectado a partir de esta capacidad de fabricación de módulos anunciada, que, cuando se combina con la capacidad instalada actual, es un 65 % más alta que el nivel requerido para satisfacer las necesidades de implementación en el Escenario NZE en 2030.

Al examinar la producción proyectada para otros componentes fotovoltaicos importantes, aunque con un horizonte de tiempo más corto para proyectos anunciados hasta 2027 inclusive, las cifras son 80%, 37% y 96% para células, obleas y polisilicio, respectivamente. Sin embargo, solo alrededor del 25% de la capacidad de fabricación de módulos anunciada está comprometida, es decir, en construcción o habiendo tomado la decisión final de inversión.

Incluso considerando solo estos proyectos, junto con la capacidad existente de 640 GW, la cartera de proyectos parece capaz de adaptarse a las necesidades de implementación del Escenario NZE para 2030, si las tasas de utilización aumentan al 85% en promedio a nivel mundial para entonces. solo está comprometido alrededor del 25% de la capacidad de fabricación de módulos anunciada, es decir, en construcción o habiendo tomado la decisión final de inversión.

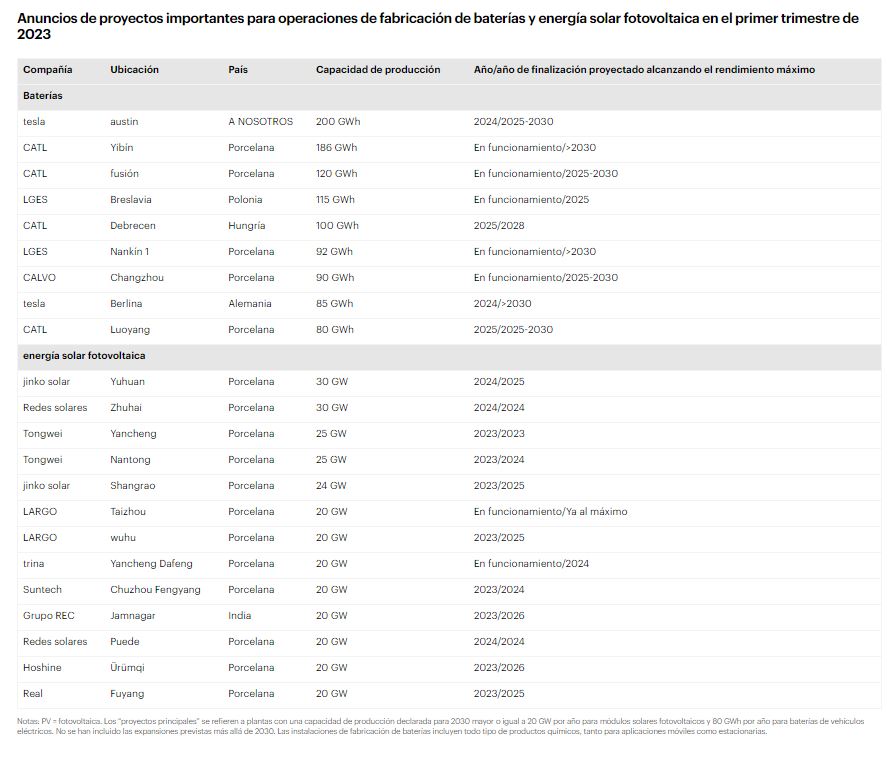

Los anuncios realizados en el primer trimestre de 2023 incluyen nuevas instalaciones de fabricación para los tres principales productores del mundo (LONGi, Jinko Solar y Trina), así como para otros jugadores más grandes (Tongwei, Suntech) y más pequeños o emergentes (Solar Grids, REC Group, Hoshine, Royal), principalmente con sede en China.

Estos grandes proyectos representan el 45 % de la capacidad adicional total anunciada a partir del primer trimestre de 2023.

LA ACELERACIÓN EN LA FABRICACIÓN DE BATERÍAS ACORTA LA BRECHA

La capacidad de fabricación de baterías también está en auge, debido al rápido aumento en las ventas de vehículos eléctricos (EV). En 2021, el rendimiento de fabricación de baterías fue de 340 GWh, y esta cifra casi se duplicó para llegar a 660 GWh en 2022.

Se agregaron 580 GWh de capacidad de fabricación en 2022, un 85 % más que la capacidad agregada en 2021. Alrededor del 80 % de la capacidad de fabricación de 2022 las adiciones de capacidad se produjeron en China, poco más del 10 % en Europa y poco menos del 10 % en los Estados Unidos.

Alrededor del 90% de estas baterías se destinan actualmente a aplicaciones de automoción. Las ventas mundiales de automóviles eléctricos aumentaron un 55 % interanual en 2022, y la participación de los automóviles eléctricos en las ventas totales de automóviles alcanzó el 14 %, frente al 9 % en 2021.

En mercados importantes como China y Europa, esta participación alcanzó el 29 %. y 21%, respectivamente. Las ventas también aumentaron a una participación cercana al 8% en los Estados Unidos,

En cuanto a la cartera de proyectos anunciados, desde fines de 2022 hasta fines del primer trimestre de 2023, la capacidad de fabricación planificada aumentó de alrededor de 5,5 TWh a 6,8 TWh por año, un aumento del 25%. A fines de 2022, la producción potencial total de estos proyectos anunciados se situó en alrededor del 80 % de lo que se necesitaba para 2030 para cumplir con el Escenario NZE.

La evaluación actualizada realizada para este informe ahora coloca la producción total proyectada de estos proyectos justo por debajo de los niveles requeridos (5,9 TWh anuales), lo que demuestra una fuerte inversión en la fabricación de baterías, así como un fuerte apoyo político y demanda.

Estimamos que alrededor del 30% de estos proyectos pueden considerarse comprometidos a nivel mundial, siendo la proporción ligeramente mayor en los Estados Unidos (poco menos del 40%) pero mucho menor en la Unión Europea (alrededor del 10%). Si tan solo se materializaran los proyectos comprometidos,

LOS PROYECTOS DE ELECTROLIZADORES AVANZAN TRAS PARÁLISIS

La fabricación de electrolizadores para su uso en la producción de hidrógeno es todavía una industria incipiente y es la tecnología menos madura examinada en este informe.

En 2021, el rendimiento de fabricación de electrolizadores fue de alrededor de 7 GW, aumentando a 9 GW en 2022. De cara al futuro, los proyectos anunciados a finales del primer trimestre de 2023 sugieren que se podrían esperar casi 115 GW de capacidad de fabricación instalada adicional para 2030.

El rendimiento resultante proyectado a partir de estos proyectos anunciados, junto con los de las instalaciones existentes, alcanzarían más del 60 % de los niveles necesarios en el Escenario NZE en 2030. Contando solo los proyectos que están comprometidos, esa cifra se reduce a menos del 10 %.

Se espera que la cartera de proyectos continúe creciendo en los próximos años, pero los proyectos anunciados necesitan apoyo temprano para garantizar que lleguen a las decisiones finales de inversión.caer en más de un 60% para 2030.

BOMBAS DE CALOR Y EÓLICA AVANZAN GRADUALMENTE

Los datos sobre la capacidad de fabricación de bombas de calor y eólicas son más limitados, por lo que es demasiado pronto para saber si ha habido cambios significativos en los primeros meses de este año.

El rendimiento de fabricación de energía eólica fue de alrededor de 100 GW en 2022, y poco menos de 120 GW para bombas de calor. Existe una gran brecha entre la producción esperada de los proyectos anunciados y las necesidades del escenario NZE 2030 para ambas tecnologías: una brecha de más del 70 % para la energía eólica y casi el 60 % para las bombas de calor.

Los plazos de entrega para la construcción de estas instalaciones pueden ser relativamente cortos en muchos casos, alrededor de 1 a 3 años.

Prácticamente todos los anuncios de proyectos de bombas de calor están situados en Europa, aunque esto puede deberse a que las adiciones de capacidad en otras regiones a menudo no se anuncian de manera tan prominente o explícita como para otras tecnologías, en parte porque las bombas de calor a menudo representan una pequeña proporción del total de un fabricante. producción.

Las expansiones de la capacidad de fabricación de bombas de calor suelen seguir las tendencias de la demanda a corto plazo sin anuncios explícitos. Como tal, las brechas en los niveles de implementación del escenario NZE pueden parecer más grandes de lo que realmente son.

Una parte similar de la capacidad ya instalada a la de Europa está disponible en otras regiones, la brecha existente con respecto a los niveles de implementación del Escenario NZE 2030, que actualmente es de alrededor del 60 % a nivel mundial, se reduciría a alrededor del 20 %.

Un conjunto completo de datos cuantitativos actualizados sobre los anuncios más recientes para componentes eólicos (góndolas, torres y palas) no está disponible en el momento de preparar este informe.

El análisis preliminar de los anuncios de proyectos a nivel de componentes sugiere que, para los componentes eólicos terrestres, la capacidad de fabricación podría alcanzar los 100-110 GW para 2025, de los cuales el 60 % estaría ubicado en China, el 15 % en Europa y alrededor del 10 % en América del Norte.

Para las instalaciones en alta mar, los anuncios de proyectos sugieren una capacidad de fabricación de alrededor de 30 GW, de los cuales alrededor del 70-80 % se encuentra en China y gran parte del resto en Europa.

La fabricación de góndolas eólicas terrestres también estuvo muy concentrada en 2022. China representó más del 60 % de la capacidad de fabricación mundial, seguida de la Unión Europea (poco menos del 15 %) y Estados Unidos (10 %).

Si todos los proyectos anunciados para capacidad adicional se concretaran, estas proporciones no cambiarían significativamente para 2030. La concentración regional también varía para diferentes equipos, como torres y palas, y componentes específicos en alta mar.

Para los equipos en tierra en general, los proyectos anunciados llevarían a China a representar el 55-65 % de la capacidad de fabricación mundial para 2030, y hasta el 70-80 % para equipos en alta mar.

Para electrolizadores y bombas de calor, mientras que Estados Unidos, China y la Unión Europea juntos representaron casi el 80 % de la capacidad de fabricación mundial en 2022, la capacidad se distribuye de manera más uniforme entre ellos.

China representó alrededor del 40% de la capacidad de fabricación de electrolizadores, y la Unión Europea y los Estados Unidos el 20% cada uno. Para las bombas de calor, alrededor del 35 % de la capacidad de fabricación estaba ubicada en China, el 25 % en los Estados Unidos y un poco menos del 20 % en la Unión Europea.

Si todos los proyectos anunciados se concretaran, la concentración regional para la fabricación de electrolizadores disminuiría ligeramente para 2030 y la distribución entre los principales productores mejoraría aún más: China y la Unión Europea representarían cada uno una cuarta parte de la capacidad de fabricación mundial, y Estados Unidos 20 %.

Para las bombas de calor, la participación combinada de la capacidad global en poder de este grupo (Estados Unidos, la Unión Europea y China) se mantendría en el 80%, si no se hicieran más anuncios de capacidad.

La Unión Europea tendría la mayor parte (alrededor del 35 %), por delante de China (alrededor del 30 %) y Estados Unidos (algo menos del 20 %), pero los anuncios de proyectos de esta tecnología tienden a ser más frecuentes y destacados en Europa. que en otras regiones.

CONCENTRACIÓN REGIONAL

Para las tecnologías de energía limpia consideradas en este informe (fotovoltaica solar, eólica, baterías, electrolizadores y bombas de calor), cuatro países y la Unión Europea representan el 80-90 % de la capacidad de fabricación, con China a la cabeza de todos.

Para las cadenas de suministro de tecnología limpia en general, existen niveles importantes de concentración en cada uno de los pasos principales, y no solo en la fabricación. Por ejemplo, solo la República Democrática del Congo produce el 70% del cobalto del mundo, y solo tres países representan más del 90% de la producción mundial de litio.

La concentración en cualquier punto a lo largo de una cadena de suministro hace que todo el sistema sea vulnerable a cambios imprevistos, como las opciones de política de un país individual, los peligros naturales, las fallas técnicas o las decisiones de la empresa.