PRATIMA DESAI

Se pronostica que los crecientes suministros de cobalto de Indonesia y África superarán la demanda de vehículos eléctricos, generando grandes excedentes en los próximos dos años que mantendrán los precios del metal bajo presión.

La minera Glencore, que cotiza en Londres, dijo que la semana pasada consideraría aumentar sus reservas de cobalto y reducir la producción para respaldar los precios del cobalto.

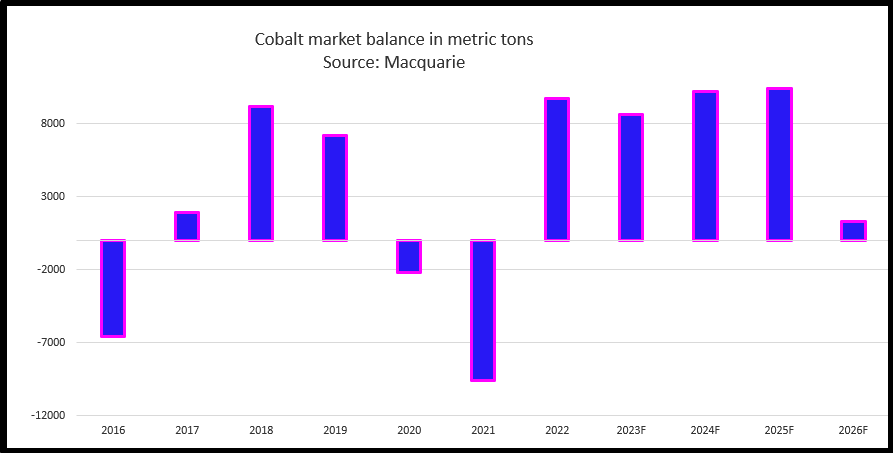

Los suministros globales de cobalto el año pasado se estiman en casi 190.000 toneladas métricas con un excedente de alrededor de 10.000 toneladas.

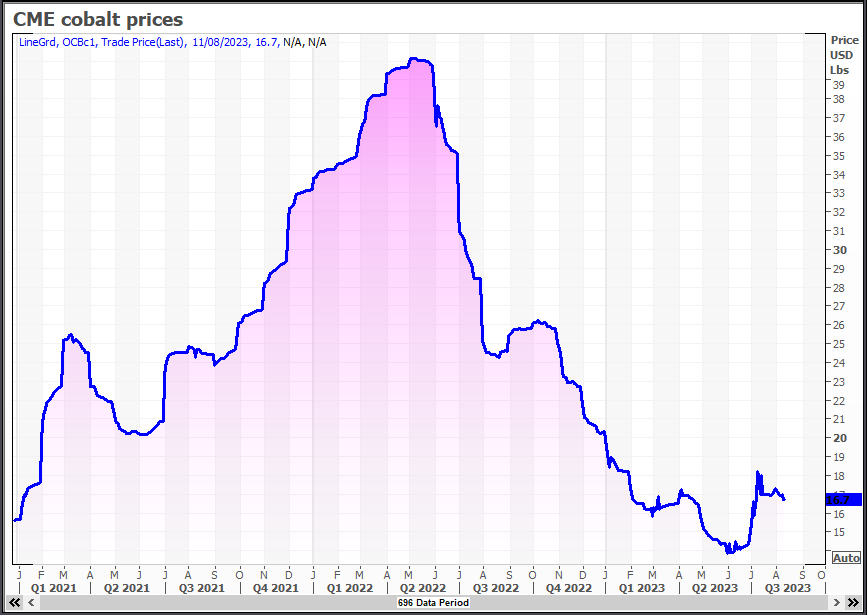

Los precios del metal cobalto, también utilizado en superaleaciones para motores a reacción, cayeron a mínimos de dos años por debajo de US$ 15 la libra en mayo, una caída del 65% desde mayo de 2022, cuando el mercado comenzó a descontar el exceso que se avecinaba.

Los comerciantes dicen que el pequeño repunte del precio del cobalto desde mayo a alrededor de US$ 17 por libra se debe a la reposición de existencias en la cadena de suministro y cierta escasez en el material de grado de superaleación.

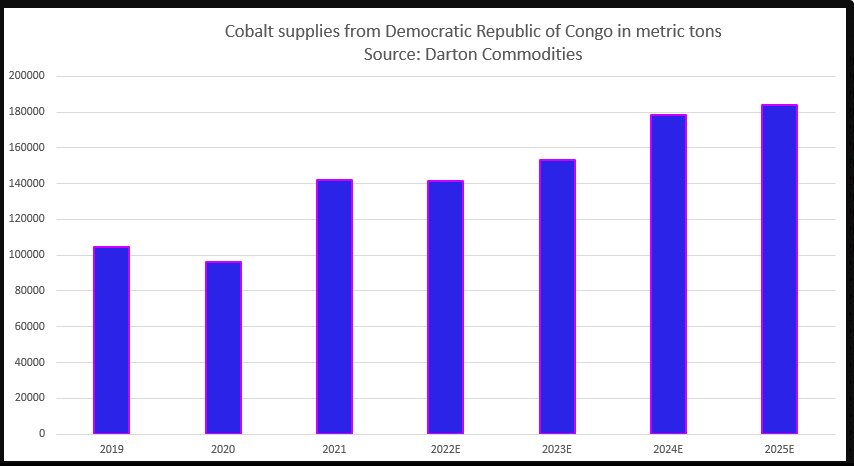

A los nuevos suministros mineros se sumarán los de la mina Tenke Fungurume (TFM) del Grupo CMOC de China en la República Democrática del Congo (RDC), el mayor productor del mundo, después de un paro de un año causado por una disputa con el gobierno.

“El mercado se está preparando para la liberación de más de 15.000 toneladas de cobalto en hidróxidos de la mina Tenke Fungerume de CMOC”, dijo Jim Lennon, analista de Macquarie.

Lennon espera que los excedentes de cobalto asciendan a 8.600, 10.200 y 10.400 toneladas este año, en 2024 y 2025 respectivamente.

“En total, hay una gran cantidad de proyectos mineros en la República Democrática del Congo que podrían sumar 50.000 toneladas al año al suministro para 2027”, explicó.

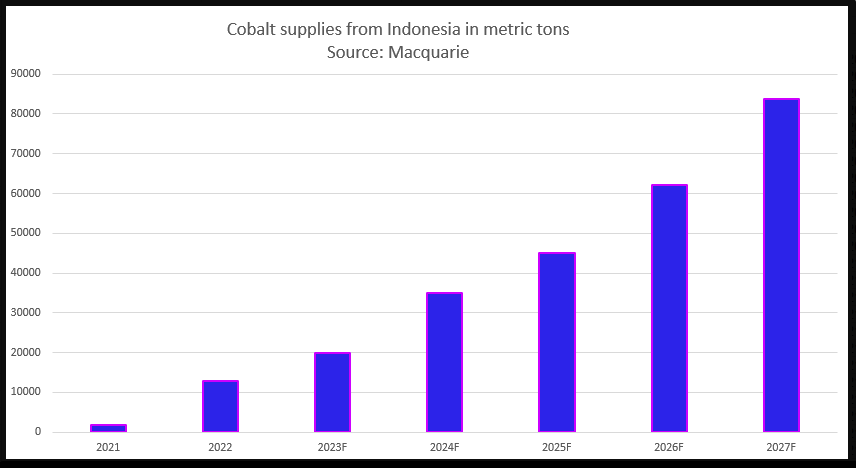

Si los planes de empresas principalmente chinas para aumentar la capacidad en Indonesia se ejecutan con éxito, Macquarie calcula que los suministros de cobalto del segundo mayor productor mundial aumentarán a 83.800 toneladas en 2027, más del 30% del total desde el 10% en 2022.

Por el lado de la demanda, la industria de vehículos eléctricos de China está pasando de la química de níquel, cobalto y manganeso (NCM) a baterías de fosfato de hierro y litio (LFP) más baratas, lo que significa que la demanda de cobalto no crecerá tan rápido como se esperaba.

“Hasta cierto punto, la sustitución y el paso a baterías con más níquel y menos cobalto (para aumentar la autonomía) se ha visto compensado por mayores ventas de vehículos eléctricos”, completó Michael Widmer, analista de Bank of America.