Mientras diversos factores coinciden para alzar los precios de la energía con miras al segundo semestre del año, los precios de los commodities mineros van a la baja

ANAHÍ ABELEDO

El precio de los commodities presenta una contracción comparado con el 2022 luego del inicio de la guerra de Rusia en Ucrania que continuará pesando en el mercado. La segunda mitad del año comenzará a generar más retos en temas de materias primas y energía. Los contratos de los futuros comenzarán a presionarse conforme concluya el año agregando además el cambio climático. Diversos factores podrían presionar al alza los precios de la energía mientras los de los productos mineros siguen bajos.

La crisis energética en Europa sigue incidiendo de manera fundamental y a ello se agregan los problemas de China por conseguir combustible. Los productos mineros están a expensas del estímulo de China cuya recuperación es menor a la esperada.

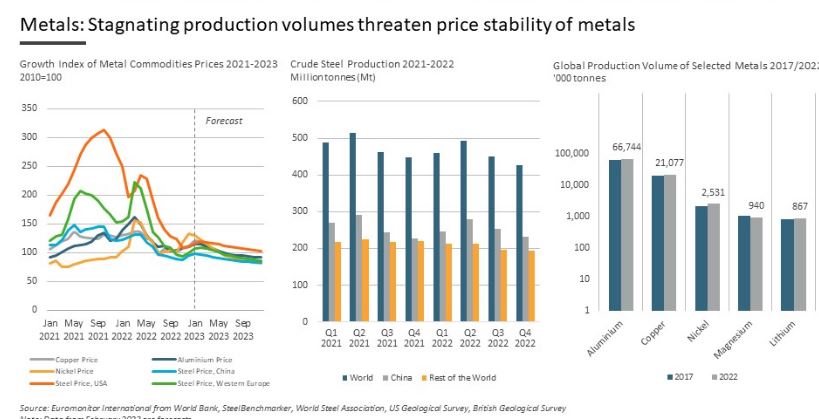

El escenario que puede estar surgiendo en China es uno en el que la economía continúa avanzando, aún registrando crecimiento pero no a un ritmo lo suficientemente rápido como para provocar una mayor demanda y precios de materias primas como el mineral de hierro y el cobre. Los precios del zinc han caído. También se ven afectados el oro y la plata.

Elementos como la temporada de huracanes en EE.UU., crisis energética en Europa, menor crecimiento al esperado en China y los riesgos de la rebaja en la calificación de la nota crediticia estadounidense son algunos elementos que afectarán el precio de los commodities en los siguientes meses.

COMMODITIES MINEROS Y EL ESTÍMULO CHINO

Esta es la pregunta que los mercados de productos básicos están comenzando a resolver, ya que parece que Beijing no está dispuesta, o quizás no puede, a repetir sus esfuerzos de estímulo a gran escala que fueron efectivos en episodios anteriores de crecimiento débil, como después de la crisis financiera mundial de 2008.

Los recientes recortes de tasas de interés de China y las señales de deflación en su economía han tenido un impacto directo en varios productos básicos.

Más bien, las autoridades chinas han estado implementando medidas más pequeñas y más específicas, pero el problema es que la confianza en su efectividad está comenzando a decaer, especialmente a la luz de los continuos resultados de datos débiles en sectores clave como la construcción y la manufactura.

Los precios del zinc han caído a un mínimo de tres meses, y el inventario se duplicó en el último mes. Las restricciones de China sobre la producción de acero para mejorar la calidad del aire han llevado a una desaceleración proyectada en la demanda de zinc. Los pronósticos revisados estiman que los precios del zinc oscilarán entre US$ 2300 y US$ 2550 por tonelada para el resto de 2023, según Reuters.

Los precios del cobre también se ven afectados por la economía china, incluida la reciente declaración de quiebra de China Evergrande Group. La pregunta sigue siendo si China impulsará su economía con paquetes de estímulo junto con recortes de tasas de interés. Los inventarios de cobre en China siguen siendo bajos, mientras que los inventarios en otros lugares son elevados.

Los datos comerciales chinos publicados la semana pasada muestran que las importaciones de GNL en julio totalizaron 5,86 millones de toneladas, por debajo de los 5,96 millones de toneladas del mes anterior, aunque siguen aumentando un 24,3 % interanual. Esto deja las importaciones acumuladas de GNL en 39,24 millones de toneladas, un aumento interanual del 9,3 %. Las importaciones acumuladas siguen siendo más de un 13% inferiores a los niveles de 2021.

Los datos comerciales también mostraron que las exportaciones chinas de diesel crecieron significativamente, con 910kt exportadas durante julio, frente a las 290kt de junio y un aumento interanual del 153%. Esto deja las exportaciones acumuladas en 8,4 millones de toneladas, un aumento interanual de casi el 250 %.

Las tasas de ejecución más fuertes y las cuotas de exportación más grandes han respaldado estos flujos, mientras que un fuerte mercado global de destilados medios más recientemente también apoyará estos flujos.

El carbón también ha aparecido en los titulares recientemente, cuando Teck Resources Ltd. puso a la venta su negocio de carbón y atrajo a múltiples postores. El aumento de los precios del gas natural ha contribuido al aumento de la demanda de carbón en China.

En conclusión, la economía de China y la batalla en curso entre la inflación y la recesión seguirán generando volatilidad en los mercados mundiales de materias primas durante 2023 y hasta 2024.

LAS LUCHAS DEL ORO

La fortaleza del dólar estadounidense ha hecho que las materias primas cotizadas en dólares sean más caras para los compradores con divisas extranjeras. El oro y la plata se han visto afectados negativamente, con una caída del 3 % y del 12 %, respectivamente, durante el último mes

El mercado del oro sigue bajo presión, con precios al contado que ahora cotizan por debajo de los US$1.900/oz. La constatación de que es poco probable que veamos a la Fed empezar a recortar tipos este año ha pesado sobre el oro.

De hecho, los datos macro recientes de EE. UU. sugieren que todavía existe la posibilidad de que la Fed tenga más trabajo por hacer en lo que respecta al ajuste monetario.

Habría cierta volatilidad a finales de esta semana en los precios del oro con Jerome Powell listo para hablar en Jackson Hole el viernes, lo que posiblemente brinde alguna información sobre la política de la Fed para el resto del año.

Las tasas más altas han hecho que los rendimientos reales a 10 años alcancen sus niveles más altos desde 2009 recientemente, y continúan acercándose al 2%. El entorno de tipos más fuertes combinado con la fortaleza del US$ ciertamente no está demostrando ser un apoyo para el oro.

Las tenencias de ETF en oro han experimentado 12 semanas consecutivas de salidas; durante este período, hemos visto salidas de alrededor de 4 moz, lo que deja las tenencias totales de oro de ETF en alrededor de 90 moz. Los especuladores también redujeron su largo neto en oro COMEX en 29.042 lotes a 46.540 lotes durante la última semana de informes.

Los últimos datos comerciales de la Aduana de China muestran que las importaciones de productos y aluminio en bruto aumentaron un 20% interanual hasta 231,5kt en julio.

Esto deja las importaciones acumuladas durante los primeros siete meses del año en 1,43 millones de toneladas, un aumento interanual del 12,2 %. En cuanto a las exportaciones, las exportaciones de alúmina aumentaron un 266 % interanual a 130 kt el mes pasado, mientras que las exportaciones YTD aumentaron un 16 % interanual a 700 kt. Este aumento se debe en gran medida a flujos más fuertes hacia Rusia.

ENERGÉTICOS: PETRÓLEO, LAS PLATAFORMAS DE EE.UU

El precio de la mezcla de EE.UU., West Intermediariate Texas (WTI) podría verse presionado por la llegada de huracanes a territorio estadounidense ante las afectaciones en las estructuras petroleras en Houston, Florida y Nuevo Orleans

“Si las plataformas petroleras se paran y hay daños donde se deban hacer reparaciones, el precio se eleva. Si esto llega a suceder estaremos viendo precios cercanos entre los US$85 y US$87 por barril, dependerá de los daños que se observen”, dijo a Bloomberg Ana Azuara, analista de Banco Base.

La crisis energética en Europa sigue incidiendo de manera fundamental y a ello se agregan los problemas de China por conseguir combustible donde la demanda se presiona al alza entre septiembre y octubre, y con ello, elevando el costo del petróleo para ser utilizado como sustituto.

El aumento en las temperaturas llevó a que China registrara un golpe energético en 2021 luego de que cerca de 900 millones de ciudadanos de ese país elevaran el uso de aire acondicionado. El termómetro llegó a registrar temperaturas de 42°C, pero con sensaciónde 52°C, de acuerdo con medios de esa localidad.

Con ello, la demanda de combustibles fósiles para el abastecimiento de energía creció pese a que el gigante asiático es autogenerador y a que ha transicionado al uso de generación eólica y solar desde 2015. Datos de EmberClimate refieren que la generación de carbono en ese país cayó 17 puntos porcentuales de 78% en 2000 a 61% al cierre del año pasado, de acuerdo a datos de Bloomberg.

Las emisiones del sector eléctrico de China aumentaron de manera constante.

El año pasado fueron cinco veces más altas que en el 2000 ante la creciente generación de carbono para satisfacer la demanda de energía, según datos de EmberClimate.

“China aún tiene crisis energética. La mayor parte de su electricidad se produce con carbón y están cambiando este tipo de producción”, dijo la analista de Banco Base.

Explicó que durante septiembre y octubre, los inventarios de gas natural licuado parecieran ser subastados por un mejor precio entre Europa y Asia. “Los precios empiezan a aumentar y se presenta una pelea de a ver quién acapara más gas natural y, con ello, el petróleo se eleven ante su uso para sustitutos para combustible de calefacción”.

Sin embargo, un elemento que puede generar que el precio del crudo baje es el menor crecimiento al esperado en China. Este mismo elemento, pero aplicado en EE.UU. también podría mermar la demanda del petróleo. Recientemente, Fitch Ratings rebajó la calificación de crediticia estadounidense de largo plazo; sin embargo los datos económicos de ese país muestran que la economía de ese país se muestra resiliente.

A pesar del crecimiento chino más lento, un dólar estadounidense fuerte y los temores de recesión, los precios del West Texas Intermediate han subido a alrededor de US$81 por barril desde un mínimo de US$67,88 por barril en julio.

Este aumento se atribuye a los recortes de producción de Rusia y Arabia Saudita, el aumento de la demanda mundial y la escasez de suministros. Los analistas petroleros pronostican precios objetivo por encima de US$90 o incluso US$100 por barril en 2024 debido a la falta de inversión en el sector en los últimos años.

Los últimos datos de plataformas de Baker Hughes muestran que la cantidad de plataformas petroleras activas en los EE. UU. se redujo en 5 durante la semana a 520, el nivel más bajo desde marzo del año pasado. EE. UU. ha perdido 107 plataformas petrolíferas desde principios de diciembre y no es de extrañar que esta reducción de la actividad de perforación signifique que las previsiones de crecimiento de la producción de petróleo para finales de este año y hasta 2024 parezcan relativamente modestas. El conteo de dispersión de fracturas de Primary Vision muestra que no es solo la actividad de perforación la que está cayendo, sino que la actividad de terminación en EE.UU.

Los últimos datos de posicionamiento muestran que los especuladores aumentaron su posición larga neta en ICE Brent en 19.748 lotes a 230.735 lotes. Esto es a pesar de que los precios del petróleo bajaron durante el período del informe.

El movimiento fue impulsado por nuevos largos, lo que sugiere que algunos especuladores aprovecharon la debilidad más reciente de los precios para ingresar al mercado desde el lado largo. Los datos de posicionamiento para NYMEX WTI muestran que los especuladores liquidaron posiciones largas durante la semana, y la posición larga neta disminuyó en 31 338 lotes a 178 820 lotes.

Finalmente, los especuladores siguen siendo optimistas con respecto a los destilados medios, aumentando su posición larga neta en gasóleo ICE en 5.703 lotes a 93.941 lotes, la posición más grande desde marzo de 2022.

Sin embargo, la Agencia Internacional de la Energía prevé una caída de los precios en 2024 debido a condiciones macroeconómicas más lentas y al creciente uso de vehículos eléctricos.

HUELGA DE GNL EN AUSTRALIA

El mercado mundial del gas natural también se vería afectado por una posible huelga en las instalaciones de GNL de Australia esta semana, según Reuters.

Durante el fin de semana, los trabajadores de Woodside dijeron que le darán a la empresa hasta el final del miércoles para llegar a un acuerdo; de lo contrario, llamarán a la huelga. Los trabajadores dijeron que darían un aviso de 7 días hábiles si se va a emprender una huelga. Las instalaciones de North West Shelf (NWS) de Woodside tienen una capacidad de alrededor de 16,7 millones de toneladas anuales, lo que equivale a poco más del 4 % del suministro mundial.

Otros conflictos en puerta son los de Gorgon y Wheatstone de Chevron, que tienen una capacidad combinada de 24,5 millones de toneladas anuales.

El almacenamiento de gas europeo - lleno en un 91%- indicaría que cualquier fortaleza en los precios debería ser de corta duración.