Argentina tambalea camino a octubre. El último relevamiento de la UIA indicó que el panorama en la industria se mantiene con dificultades. En julio, la producción industrial mostró peores cifras que hace un año pero las empresas son optimistas que se dará una mejora en el 2024.

Según las cifras la III Encuesta sobre Indicadores Industriales y Expectativas de la Unión Industrial Argentina (UIA), en un entorno de deterioro de los indicadores, las empresas consideraron que la situación económica está peor que hace un año. Esto se ve tanto en las percepciones sobre la propia empresa (aproximadamente un 50% dice estar peor que hace un año), como en las del sector de actividad (64% indicó estar peor) y más especialmente en las de la situación económica del país (un 92% señalaron que está peor).

Si bien en el corto plazo se advierte un deterioro de las condiciones para la industria, a futuro se registra cierta mejora en las perspectivas para el próximo año. En este sentido, se volvió a ver cierta mejora en las perspectivas para el próximo año y empezaron a ser más las empresas con percepciones positivas por sobre aquellas con percepciones negativas. La mejora se ve tanto en la situación del país como en la situación de las empresas y los sectores de actividad.

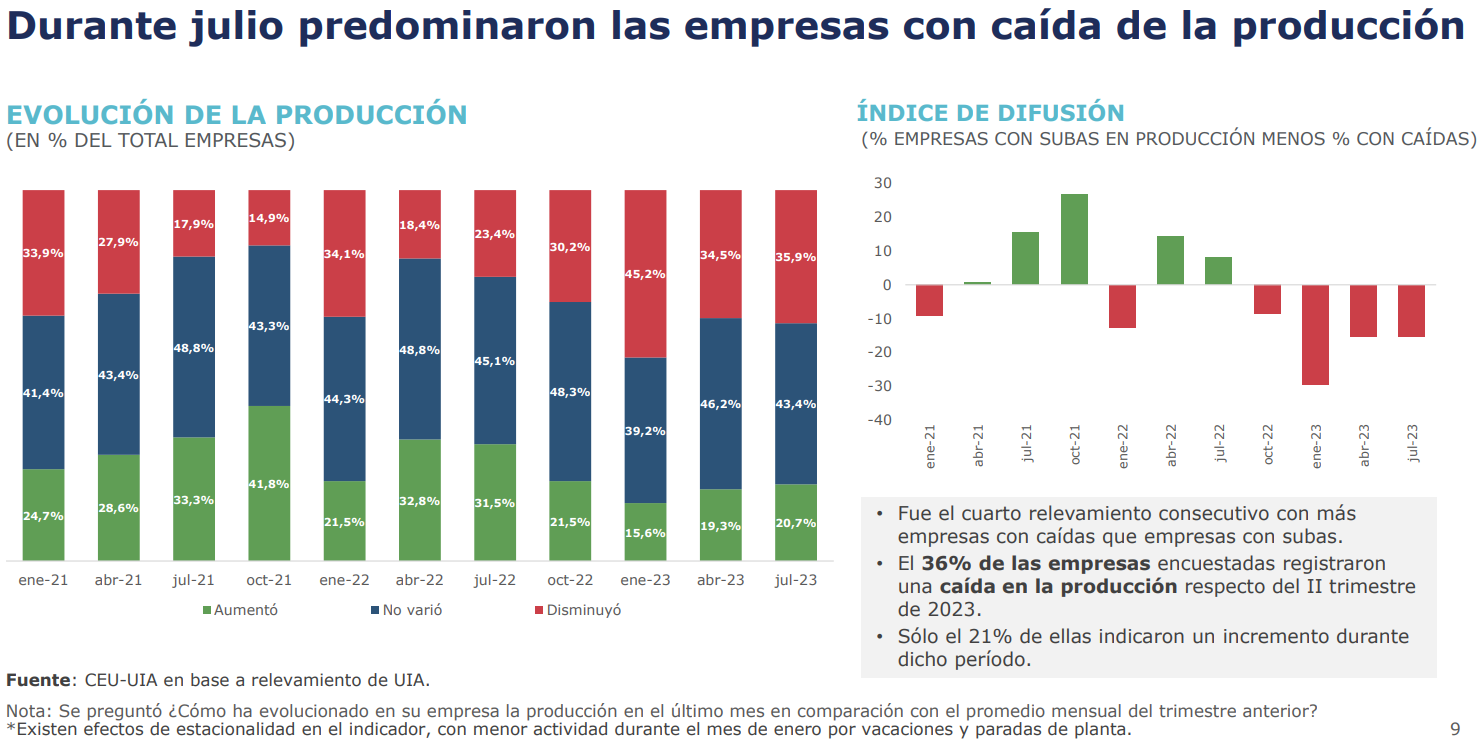

En julio, mes que mide el informe presentado en septiembre, volvieron a predominar las empresas con caída de la producción por sobre aquellas con subas. Fue el cuarto relevamiento consecutivo con esta tendencia. El relevamiento identificó que el 36% de las empresas encuestadas registraron una caída en la producción, mientras que sólo el 21% de ellas indicaron un incremento durante dicho período.

La situación es inversa a la del mismo período del año pasado, donde un 23% de empresas había reducido la producción y un 32% la había incrementado. Al analizar por subsector de la industria, las caídas predominaron en casi todas las ramas, a excepción del sector automotor y la industria de metales comunes, que fueron los sectores que traccionaron al alza la industria en el primer semestre.

Las ventas en el mercado interno mostraron una tendencia similar a la producción, con un predominio de las empresas con caídas (45%) en las ventas respecto de las que mostraron subas (21%). En el caso de las exportaciones, un 37% de las empresas registraron caídas en sus ventas externas frente a sólo un 13% con subas. Tanto en las ventas internas como externas, en la gran mayoría de los sectores predominaron las empresas con caídas de sus ventas por sobre aquellas con subas.

En contraste con la producción y las ventas, el empleo fue el único indicador con un desempeño más favorable. En esta oportunidad se observó que las empresas con subas en el empleo (15%) superaron a aquellas con caída (14%).

Al analizar el dato por sector, las subas del empleo se corresponden con ciertas empresas puntuales que han tenido proyectos de inversión con ampliación de la capacidad productiva, más allá de la coyuntura económica actual.

Por ejemplo, en ramas como textil, confección y calzado, la industria química, la industria de minerales no metálicos. Más allá de este dato, el empleo es un indicador más estable donde predominan ampliamente las empresas con estabilidad en el empleo (70%) por sobre aquellas con variaciones.

En el caso de las pequeñas y medianas industrias (que representaron el 95% de la muestra) se observó una situación similar a la observada en el entramado general, con desmejora de los indicadores. Durante julio predominaron las empresas con caídas por sobre aquellas con subas en todos los indicadores (incluso en empleo donde en la muestra general se había observado lo contrario).

En la producción, un 36% de las empresas tuvieron caídas mientras que 21% tuvieron subas. Lo mismo se vio en las ventas internas (46% con caídas vs. 20% con subas) y como en las exportaciones (37% con caídas vs 14% con subas). En el caso del empleo, a diferencia de la muestra total, en las PyMEs hubo más empresas con caídas (15%) que subas (14%). De todas formas, la diferencia fue pequeña y también predominan en este caso las empresas con estabilidad del empleo (71%).

Los resultados se desprenden de un relevamiento a 500 empresas a lo largo de la primera quincena de agosto. En la mayoría de las variables relevadas (producción, ventas, exportaciones) siguen predominando las empresas con caídas por sobre las que tuvieron subas. Con estos datos, el indicador MDI1 que adelanta el ciclo de actividad industrial volvió a encontrarse por debajo de 50 por quinta vez consecutiva.

Se ubicó en el valor más bajo de la serie, indicando un panorama de mayor complejidad para el segundo semestre del año. En relación al entorno macroeconómico, las empresas reportaron el impacto del impuesto PAIS sobre los precios de insumos y bienes finales, así como crecientes dificultades en la gestión de SIRA y SIRASE para la importación de bienes y servicios necesarios para la producción

Si bien en el corto plazo se advierte un deterioro de las condiciones para la industria, las expectativas para el próximo año mostraron cierta mejora. De todas formas, los datos fueron relevados durante la primera quincena de agosto, previo a la devaluación del peso y al consiguiente incremento de costos.