Tanto la volatilidad como los rendimientos de los bonos del gobierno japonés (JGB) aumentaron

RAY JIA

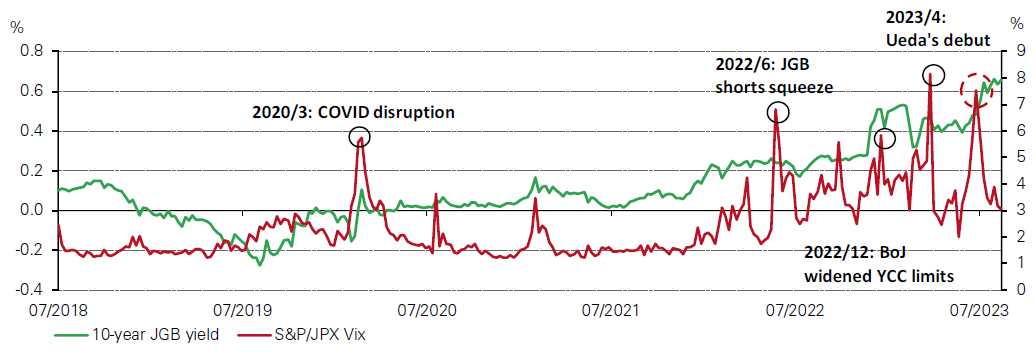

El Banco de Japón relajó su programa de control de la curva de rendimiento (YCC) a finales de julio. La primera medida sorpresa del gobernador Ueda desde que tomó el volante: duplicó efectivamente el límite superior del control de la curva de rendimientos (YCC, por su sigla en inglés) al 1%, manteniendo al mismo tiempo la tasa de interés oficial sin cambios en el -0,1%. Esto provocó aumentos repentinos tanto en el rendimiento del JGB a 10 años como en su volatilidad.

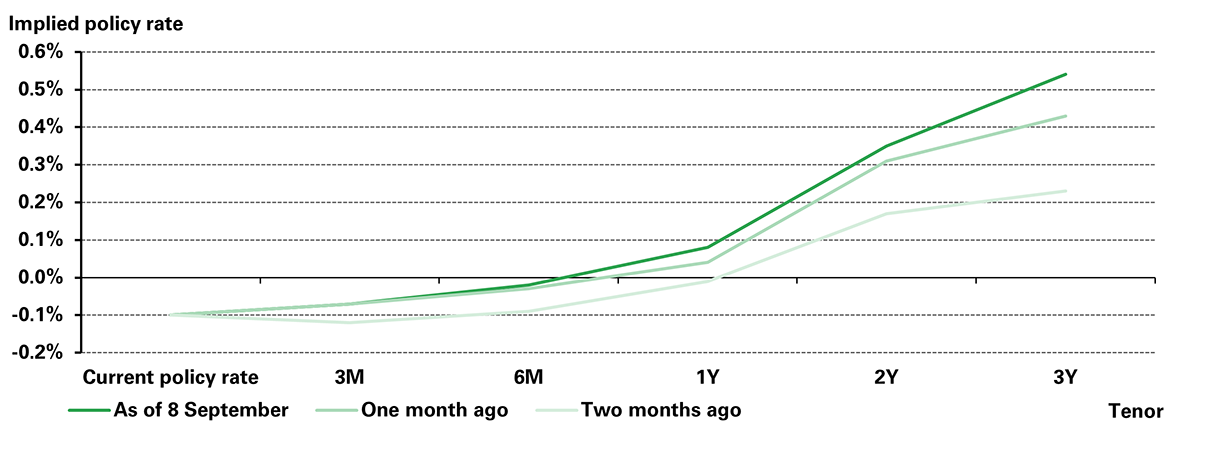

Y el fin de semana pasado, Ueda señaló que si los precios y los salarios continúan aumentando para fin de año, poner fin a la política de tipos de interés negativos del BOJ es una de las opciones disponibles.

Como resultado, el rendimiento del JGB a 10 años se disparó y se intensificaron las expectativas de los inversores de un giro en la actual política monetaria ultraflexible del BOJ.

Los JGB sintieron el dolor. Los crecientes rendimientos de los JGB han contenido sus precios, lo que ha provocado un pésimo desempeño en lo que va de 2023.

Y durante los últimos tres meses, las debilidades de los bonos japoneses fueron mucho más evidentes, sufriendo una caída de más del 2%. Al desbloquearse el potencial alcista de las tasas de interés, el riesgo de caída de los precios de los JGB puede afectar negativamente a las carteras locales.

Dicho esto, no se puede negar que los bonos desempeñan un papel vital en las carteras de muchos inversores japoneses. Para los administradores de activos de seguros de vida, los bonos son clave para igualar la duración de sus pasivos.

Para otros, los bonos son activos de refugio que pueden ayudar a reducir la volatilidad general de la cartera. Y para algunos, los crecientes rendimientos de los JGB significan ganancias más atractivas por tenencia hasta el vencimiento.

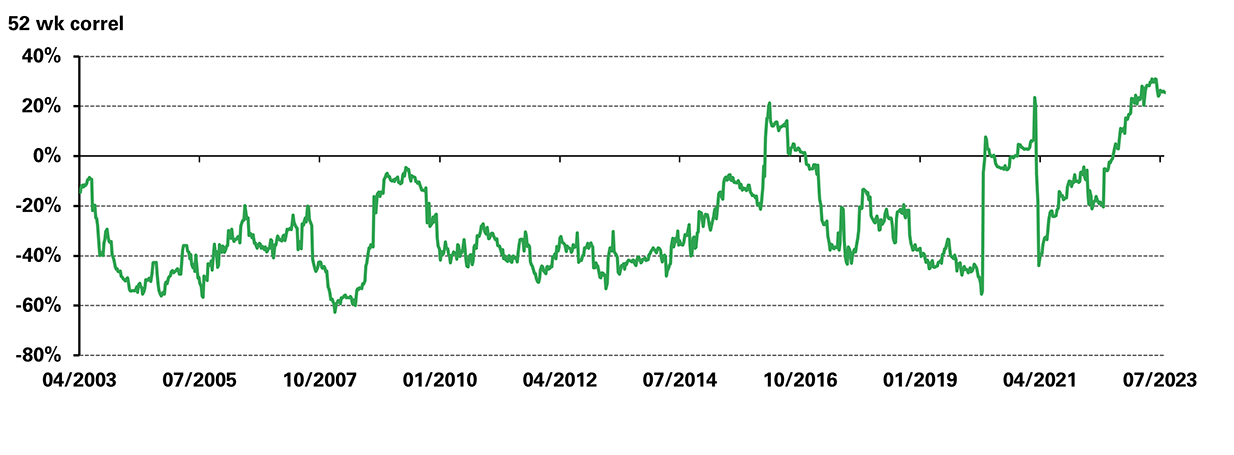

Pero esta última acción del BoJ puede socavar el papel de los JGB como activo de refugio seguro. La correlación anual entre los JGB a 10 años y las acciones japonesas está en su nivel más alto en décadas.

Una de las razones clave es la expectativa de los inversores de una mayor normalización de las políticas por parte del Banco de Japón, lo que elevaría los rendimientos de los bonos y pesaría sobre las acciones, como suele ocurrir cuando suben las tasas de interés.

Y si la presión inflacionaria persiste –y sigue superando las expectativas– los JGB podrían experimentar mayores volatilidades en su precio y rendimiento, tanto por una posible aceleración de las medidas de normalización de políticas del Banco de Japón como por mayores rendimientos nominales.

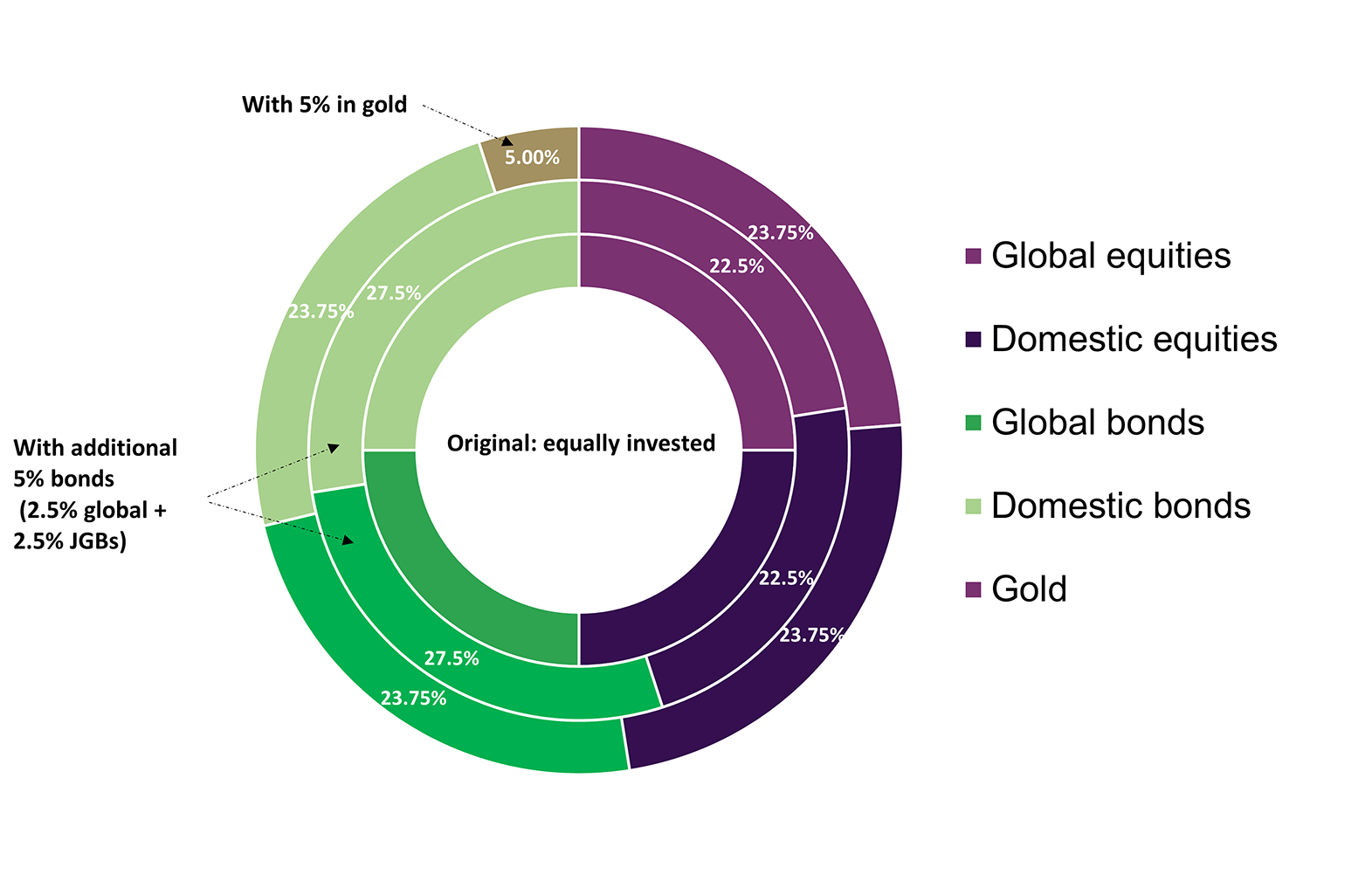

El oro, como activo distinto del JPY y como cobertura contra riesgos, es un complemento eficaz para las carteras japonesas. Creamos una cartera hipotética dividida equitativamente en acciones globales, acciones nacionales, bonos globales y bonos nacionales.

Luego comparamos el desempeño de esta cartera con otras dos carteras hipotéticas: una con una asignación adicional del 5% a bonos y otra con una asignación del 5% a oro (reduciendo proporcionalmente la asignación a otras clases de activos).

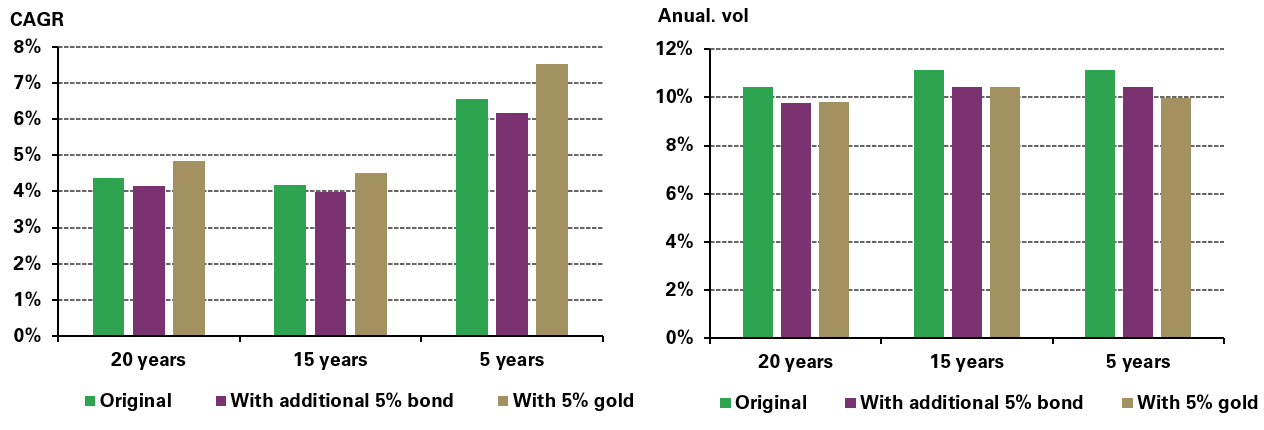

La comparación de las métricas de desempeño de las tres carteras durante varios períodos de tiempo mostró que:

+ Agregar más bonos a una cartera que ya incluye activos de renta fija reducirá aún más la volatilidad general, pero también suprimirá los rendimientos.

+ Agregar oro a la cartera con inversiones iguales no sólo mejora su rendimiento, sino que también reduce el riesgo de la cartera; Esto ha sido particularmente evidente en los últimos cinco años.

RESUMEN Y PERSPECTIVAS

La independencia del oro de la economía y las políticas monetarias de Japón, así como su dinámica estable de oferta y demanda, han recompensado a los inversores con una eficaz cobertura de riesgos y rendimientos a largo plazo.

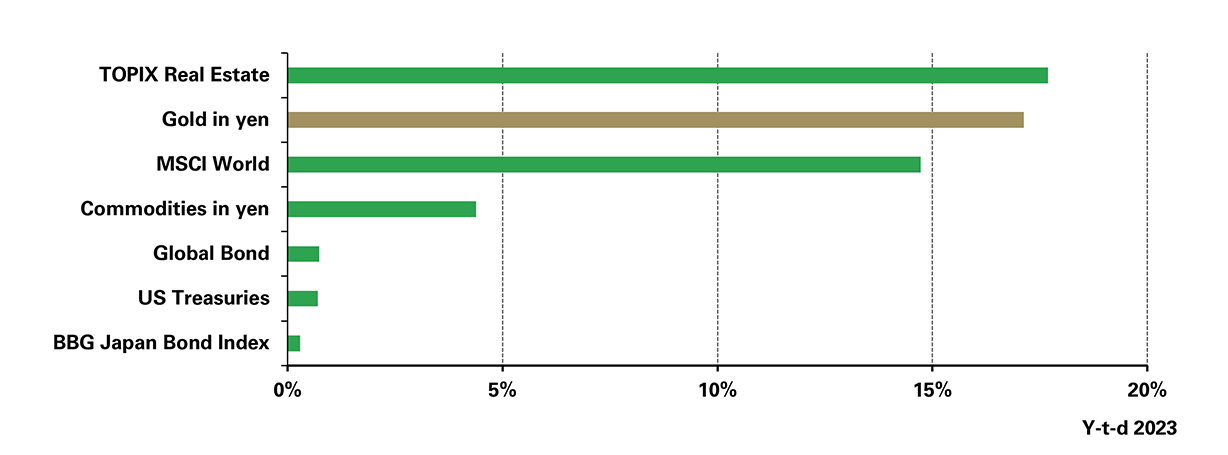

Por ejemplo, el oro, expresado en yenes, ha arrojado un sorprendente rendimiento del 17% durante los primeros ocho meses de 2023, superando a los principales activos, tras una ganancia del 16 % en 2022.

En la perspectiva del oro de mitad de año para 2023 señalamos que en el escenario económico de consenso del mercado, es probable que el desempeño del oro en 2023 esté en línea con su rendimiento a largo plazo.

Como muestra nuestro análisis anterior, la inclusión de oro en una cartera de JPY que ya invierte en bonos podría ayudar a mejorar su rendimiento y al mismo tiempo reducir aún más las volatilidades. Creemos que esto, junto con los lucrativos rendimientos en JPY, podría hacer del oro un complemento eficaz de los JGB para los inversores japoneses.