Pese a la incertidumbre y el alza del crudo, analistas consideran que no es la misma crisis que la de 1973

ANAHÍ ABELEDO

El repentino agravamiento del conflicto en Medio Oriente está alimentando los temores de interrupciones en el suministro de petróleo. Y es inevitable la asociación con la crisis de octubre de 1973 - la primera crisis mundial del petróleo-, comparando los dos ataques sopresivos sufridos por Israel y la guerra posterior. Sin embargo muchos analistas coinciden en que la economía mundial no es la misma que entonces y no deberían alcanzarse los niveles de subas de hace medio siglo.

Sin embargo dque esta vez la economía mundial no está a punto de sufrir otro embargo petrolero árabe que triplique el precio del barril de crudo, aunque podrían subir durante un largo tiempo.

Las preocupaciones sobre la violencia en curso que afecta a los países vecinos hicieron que el crudo Brent subiera aproximadamente un 4% durante el fin de semana, sin llegar a subir a US$ 89 dólares el lunes por la mañana, la tendencia se mantuvo sin cambios el martes.

LOS 8 POSIBLES IMPACTOS EN EL PETRÓLEO

"La situación es fluida y, para el mercado del petróleo, todo depende de cómo responda Israel a Hamás, que lanzó el ataque, y a Irán, que suele mover los hilos del grupo palestino", indica el especialista Javier Blas, de Bloomberg, que establece algunas conclusiones provisionales presentadas como 8 posibles impactos:

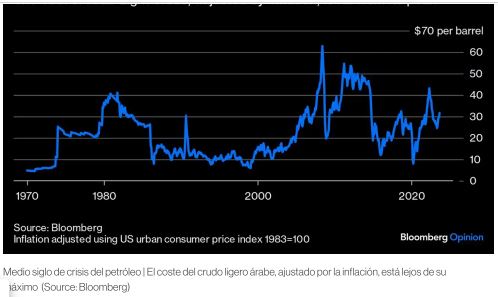

1. La crisis no es una repetición de octubre de 1973. Los países árabes no están atacando a Israel al unísono. Egipto, Jordania, Siria, Arabia Saudí y el resto del mundo árabe observan los acontecimientos desde la barrera, no les dan forma.

2. El propio mercado del petróleo no presenta ninguna de las características anteriores a octubre de 1973. En aquella época, la demanda de petróleo estaba disparada y el mundo había agotado toda su capacidad de producción excedentaria.Hoy, el crecimiento del consumo se ha moderado, y es probable que se ralentice aún más a medida que los vehículos eléctricos se hagan realidad. Además, Arabia Saudí y los Emiratos Árabes Unidos disponen de una importante capacidad excedentaria que pueden utilizar para frenar los precios, si deciden hacerlo.

3. Los países de la OPEP no intentan subirlos precios más allá de unos pocos dólares adicionales. Riad se conformaría con que los precios del petróleo subieran otro 10-20%, hasta situarse ligeramente por encima de los US$ 100 por barril desde los US$ 85 actuales, en lugar de elevarlos más del100%, hasta los US$ 200 por barril.

Justo antes del embargo de octubre de 1973, los países de la OPEP aumentaron unilateralmente los precios oficiales del petróleo en un 70%. Aunque el embargo es el elemento más recordado de la crisis, la subida de precios fue igualmente crucial.

4. Las consecuencias aún podrían repercutir en los mercados del petróleo en 2023 y 2024. El impacto más inmediato podría producirse si Israel concluye que Hamás actuó siguiendo instrucciones de Teherán. En ese escenario, los precios del petróleo podrían subir mucho más. En 2019, Irán demostró, a través de apoderados yemeníes, que es capaz de derribar una parte significativa de la capacidad de producción de petróleo saudí.

Podría hacer lo mismo como represalia si se encuentra bajo ataque israelí o estadounidense.

5. Aunque Israel no responda inmediatamente a Irán, es probable que las repercusiones afecten a la producción de petróleo iraní. Desde finales de 2022, Washington ha hecho la vista gorda ante el aumento de las exportaciones de petróleo iraní, udiendo las sanciones estadounidenses. La prioridad en Washington era una distensión informal con Teherán.

Como resultado, la producción de petróleo iraní ha aumentado casi 700.000 barriles al día este año, la segunda mayor fuente de suministro incremental en 2023, sólo por detrás del esquisto estadounidense. Ahora es probable que la Casa Blanca haga cumplir las sanciones. Eso podría bastar para impulsar los precios del petróleo hasta los US$ 100 por barril, y potencialmente más allá.

6. Rusia se beneficiará de cualquier crisis del petróleo en Oriente Medio. Si Washington hace cumplir las sanciones contra Irán, podría crear espacio para que los barriles sancionados de la propia Rusia ganen cuota de mercado y consigan precios más altos. Una de las razones por las que la Casa Blanca hizo la vista gorda a las exportaciones de petróleo iraní es porque perjudicaba a Rusia. A su vez, Venezuela también podría beneficiarse, si la Casa Blanca suaviza las sanciones para aliviar la presión del mercado.

7. El acuerdo diplomático saudí-israelí, que muchos habían previsto para principios o mediados de 2024, es una víctima. Aunque es probable que Riad esté furioso con Hamás, es difícil ver cómo el príncipe heredero Mohammed bin Salman podría vender el acuerdo a nivel nacional. Eso, a su vez, elimina la posibilidad de que Arabia Saudí bombee más petróleo para ayudar a la aprobación del acuerdo en Washington. La otra víctima de la guerra Hamás-Isaeli es el acercamiento entre Arabia Saudí e Irán, que en sí mismo era otro elemento bajista para el petróleo.

8. Por último, una diferencia clave con respecto a 1973 es que Washington puede recurrir a su Reserva Estratégica de Petróleo para limitar el impacto en los precios de la gasolina y en el índice de aprobación de Joe Biden.

Si los precios del petróleo suben debido a las tensiones en Oriente Medio, la Casa Blanca recurrirá a la SPR. Aunque está en su nivel más bajo de los últimos 40 años, la reserva aún tiene petróleo suficiente para hacer frente a otra crisis.

LAS REPERCUSIONES EN LOS MERCADOS SEGÚN 9 ECONOMISTAS

He aquí un resumen de las respuestas de inversores, economistas, operadores y estrategas de mercado a las noticias del fin de semana:

1. Gonzalo Lardies, gestor senior de fondos de renta variable de Andbank

“Esto añadirá más incertidumbre a los mercados, con la inflación y el crecimiento dando un paso atrás y el riesgo geopolítico cobrando protagonismo. Podríamos esperar un repunte de la volatilidad, con la renta fija a corto plazo convirtiéndose de nuevo en un refugio seguro, mientras que en los sectores cíclicos estarán en el punto de mira.”

2. Guillermo Santos, responsable de estrategia de la firma española de banca privada iCapital

“Dejando a un lado el drama humano, las consecuencias de todo esto no deberían ser especialmente negativas para los mercados financieros siempre y cuando la estabilidad de la región y el expansionismo violento de Irán en el ámbito de la seguridad no compliquen aún más el conflicto y éste se limite a palestinos e israelíes”.

“Es evidente que cualquier extensión del mismo a los países productores de petróleo, Arabia Saudí a la cabeza, podría encarecer el precio del crudo con efectos inflacionistas negativos para Occidente y supondría tipos más altos durante más tiempo y caídas de las bolsas si lo anterior provocara una recesión.”

3. Alfonso Benito, director de inversiones de DunasCapital:

“No espero que la situación tenga un impacto significativo en los mercados. Se trata deuna situación terrible desde hace tiempo, pero aparte de cierta volatilidad a corto plazo no debería tener un gran impacto.”

4. Richard Flax, director de inversiones de Moneyfarm:

“El conflicto tiene potencial para dañar el sentimiento general del mercado, pero no es seguro. Creemos que dependerá mucho de si el conflicto se contiene o amplía su alcance -por ejemplo, en la frontera norte de Israel y eso podría suscitar una mayor preocupación por las materias primas, el petróleo en particular.

“El momento del conflicto no podría haber sido peor, dadas las conversaciones entre Arabia Saudí e Israel. Un conflicto en Oriente Próximo tiene implicaciones evidentes en los precios del petróleo. A los mercados les preocupará que suban los precios de la energía y, dado que ya nos encontramos en un entorno de aversión al riesgo, eso podría empujar a la baja a los mercados de renta variable.”

“Sin embargo, teniendo en cuenta la fase del ciclo económico en la que nos encontramos y la ralentización de la demanda mundial, el impacto del conflicto no sería tan grave como en la anterior crisis energética de 1973, ya que podría aumentar la capacidad de Arabia Saudí en el mercado si fuera necesario para satisfacer la demanda. Los mercados de renta variable deberían ver esto en términos de revalorización de los activos de riesgo, pero el sentimiento puede permanecer moderado durante más tiempo, ya que la narrativa del mercado cambia de un aterrizaje suave a un alza a largo plazo, lo que a largo plazo sería negativo para los mercados de renta variable”.

5. George Lagarias, economista jefe de Mazars:

“El riesgo número uno para la economía mundial es la posibilidad de una tercera oleada de inflación, justo cuando la actual se está agotando. El recrudecimiento de las tensiones en Oriente Medio podría hacer subirlos precios de la energía y socavarlos esfuerzos de los bancos centrales por controlarla inflación. El statu quo geopolítico se ha desequilibrado cada vez más en los últimos años, por lo que los resultados de esta nueva crisis podrían ser más abiertos de lo que los mercados desean creer”.

6. ThomasHayes, presidente de GreatHillCapital LLC:

“A corto plazo, es posible que veamos un poco de volatilidad, pero si analizamos empresa por empresa si un conflicto regional afectará a sus beneficios, en la mayoría de los casos la respuesta es no. Es una circunstancia desafortunada, pero tendrá poco o ningún impacto en el poder de los beneficios agregados”.

7. John Leiper, director de inversiones de Titan Asset Management:

“Aunque la configuración geopolítica es muy diferente a la de principios de los 70 en la región, existe un riesgo real de que veamos una fuerte reacción por parte de Israel que altere las negociaciones lideradas por Arabia Saudí y podría hacer que EE.UU. reforzara las sanciones contra Irán, lo que haría subir el precio del petróleo a partir de ahora. Las recientes restricciones de la oferta, las bajas reservas estratégicas de EE.UU. y unas cifras de nóminas no agrícolas más altas de lo esperado el viernes sugieren que los precios del petróleo podrían superar los US$ 100 el barril y la reciente escalada de las tensiones añade más ímpetu a esa narrativa, lo que podría dar lugar a un nuevo repunte a corto plazo por encima de ese nivel.”

8. Mansoor Mohi-uddin, economista jefe del Bank of Singapore Ltd.:

“Los mercados financieros se preocuparán por el riesgo de que el encarecimiento del petróleo haga subir los rendimientos de la deuda pública mundial. Si el conflicto se extiende a toda la región, el suministro de petróleo puede verse amenazado. La distensión entre Israel y Arabia Saudí y la posibilidad de que aumente la producción saudí de petróleo no será posible para ninguno de los dos países si Israel y los palestinos se enfrentan. Si se considera que Irán ha estimulado las hostilidades en Gaza y el sur de Israel, es probable que Estados Unidos endurezca la aplicación de las sanciones vigentes a las exportaciones de petróleo iraníes. Todos estos factores probablemente empujarían al alza los precios del petróleo a corto plazo y, portanto, aumentarían los temores inflacionistas a escala mundial”.

9. Andrea Tueni, responsable de negociación de ventas de Saxo banque France:

“No espero un gran impacto en los mercados europeos o estadounidenses. Los riesgos geopolíticos son, por supuesto, importantes en función de cómo evolucione la magnitud del conflicto. Los mercados bursátiles locales están reaccionando, por supuesto, pero no espero el mismo impacto mañana”. La única clase de activos en la que se puede observar una posible reacción es el petróleo, pero no espero una gran subida de los precios, dado que por el momento no hay repercusiones en la oferta. No se puede comparar la situación del petróleo con la de 1973. Si el conflicto tomara otra dimensión y, por ejemplo, Israel atacara directamente las infraestructuras iraníes, la historia sería totalmente distinta, pero de momento es demasiado pronto”.