En 2024 podría revertirse parcialmente y tener un crecimiento moderado, menor déficit y deuda

ANAHÍ ABELEDO

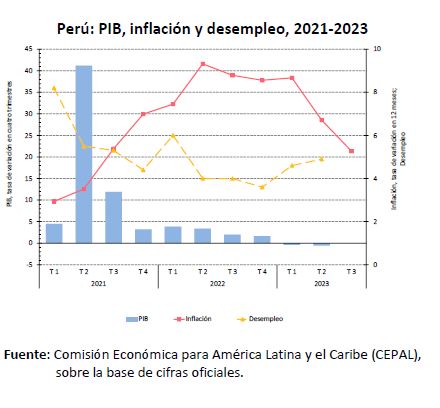

La economía del Perú se contrajo con mayor intensidad en el tercer trimestre del año cuando registró un crecimiento interanual negativo del 1,0%, que duplica con creces las tasas de crecimiento interanual negativas de los trimestres anteriores. Entre enero y septiembre de 2023 se contrajo un 0,6%. El país no dominó la tendencia inflacionaria iniciada en 2020 aunque se comenzó a moderar en septiembre. El efecto de "El Niño" fue uno de los grandes responsables, pero para el año entrante hay mejores noticias: llegaría la recuperación.

La economía peruana podría recuperarse en 2024 y crecer a una tasa del 2,4% sustentada en la reversión parcial de los choques de oferta y la recuperación de la demanda interna y los sectores no primarios, en un escenario de estabilidad sociopolítica y macroeconómica con baja inflación que favorezca la confianza de las empresas y los consumidores.

Las menores perspectivas de crecimiento se explican por el impacto negativo que generó el fenómeno El Niño tanto en la zona norte como en la zona sur del país, lo que se tradujo en un deterioro de las actividades productivas en los sectores de la agricultura y la pesca.

La CEPAL encuentra en su "Balance Preliminar de las Economías de América Latina y el Caribe 2023", que el crecimiento observado hasta septiembre es significativamente menor de lo esperado, lo que ha provocado continuas disminuciones de las proyecciones de crecimiento para 2023.

EL NIÑO Y EL AGRO Y EL DÉFICIT

El efecto climatológico de "El Niño", arrastró a parte del sector de la manufactura, lo que se suma a la contracción del sector de la construcción y parte de los servicios. A lo anterior se añadieron las protestas, que deterioraron aún más la actividad económica.

La inflación viene en alza desde fines de 2020, principalmente por el aumento del precio mundial de los alimentos (trigo, maíz y soja) y los combustibles, y por el traspaso con retardo a los precios de la depreciación de la moneda peruana en 2021.

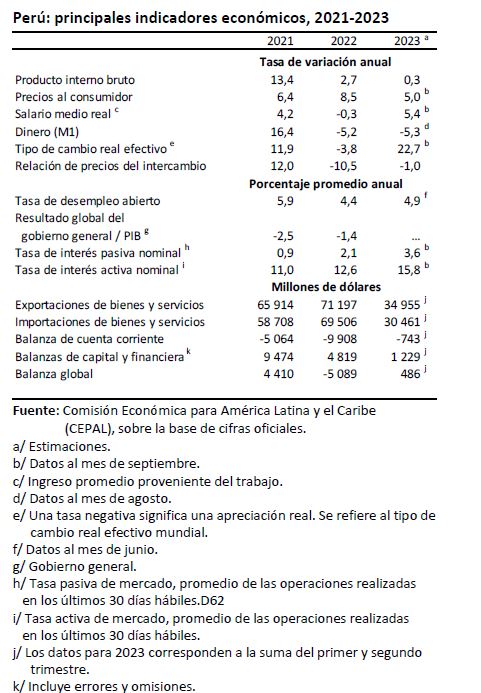

Todo lo anterior ha impulsado un notable incremento de la inflación en 2022, lo que contrasta con las menores tasas de inflación obtenidas a septiembre de 2023, cuando esta variable aumentó al 5.0% interanual, frente al 8,5% en septiembre de 2022 y al 6,4% en 2021.

La inflación en el Perú cede por la alta base de comparación interanual, la reducción de los precios de los insumos internacionales y la debilidad del consumo y la inversión. Sin embargo, la variación de los precios se ha mantenido alta. Este contexto de menor inflación ha permitido al Banco Central de la Reserva del Perú (BCRP) iniciar un posible proceso de reducción de la tasa de interés en septiembre de 2023, cuando bajó del 7,8% al 7,5%.

El desafío de enfrentar la emergencia sanitaria en 2020 hizo que el déficit fiscal en términos anuales se expandiera al 8,9% del PIB ese año. Sin embargo, ya en diciembre de 2021 el déficit fiscal acumulado en 12 meses había caído al 2,5% del PIB y en 2022 había descendido al 1,7% del PIB.

Producto de los menores ingresos fiscales, dadas las menores recaudaciones del impuesto sobre la renta por parte del sector minero, que enfrenta precios más bajos y menores recaudaciones del impuesto general a las ventas ante la debilidad de la demanda interna y una leve reducción del gasto, el déficit fiscal a agosto de 2023 volvió a incrementarse a un 2,6% del PIB.

Para el cierre de 2023 se espera que se mantenga el déficit fiscal registrado a agosto, y lo mismo se prevé para 2024, en virtud de que los ingresos fiscales tenderán a moderarse por el estancamiento de la actividad económica y el mayor gasto de enfrentar los efectos del fenómeno El Niño.

En los próximos años, no obstante, se espera que el déficit ronde el 2,0% del PIB. Las proyecciones del déficit y del crecimiento económico permiten anticipar un panorama estable para la deuda del sector público no financiero.

EL COMERCIO EXTERIOR

La balanza comercial alcanzó un superávit de US$ 12.095 millones en el tercer trimestre de 2023, un monto US$ 4.749 millones superior al registrado en el mismo período de 2022 (US$ 7.346 millones).

Este resultado refleja una ligera caída de las exportaciones, que pasaron de US$ 49.682 millones en el tercer trimestre de 2022 a 49.002 millones de dólares en el mismo período de 2023.

Las importaciones, en tanto, disminuyeron un 12,8% en el mismo período al pasar de US$ 42.336 millones a US$ 36.907 millones. El descenso de las exportaciones se debe a los precios más bajos y a la menor captura de anchoveta.

Al distinguir entre exportaciones tradicionales y no tradicionales, se observa que ambas tienen caídas similares, de un 1,0% y un 2,3%, respectivamente.

El valor de las importaciones ha caído de manera significativa tanto por la menor demanda de estas dada la debilidad de la actividad económica como por la corrección en los precios. Por componente, los insumos son los que muestran la mayor caída (21,5%), seguidos de los bienes de capital (5,0%).

Durante 2023, el déficit de la cuenta corriente mejora por el mayor superávit comercial, las menores remesas de utilidades de empresas extranjeras y la mayor normalización del costo de los fletes.

La cuenta financiera del primer semestre de 2023 mostró una entrada neta de capitales de US$ 10.175 millones (4,0% del PIB). Este flujo de entrada se ubicó US$ 929 millones por encima del registrado en 2022, producto de la mayor entrada de capitales a corto plazo del sector no financiero y las empresas bancarias.

Esta evolución se vio parcialmente contrarrestada por el menor nivel de reinversión de utilidades, el reinicio de compras en el exterior por parte de las administradoras de fondos de pensiones (AFP) y los fondos mutuos, y la disminución del flujo de pasivos de inversión de cartera. La entrada neta se desacelera en el tercer trimestre de 2023, cuando el financiamiento externo llega a US$ 3.087 millones, producto de la caída de la inversión.

Un hecho relevante del primer semestre de 2023 fue que la cuenta de capitales a corto plazo mantuvo un flujo neto de entrada tras haber pasado por un proceso de flujos netos de salida.

MERCADO CAMBIARIO, CONSUMO Y SALARIOS

En 2023, el banco central ha continuado su política de intervención activa en los mercados cambiarios para limitar la depreciación de la moneda y reducir sus fluctuaciones nominales.

La trayectoria del tipo de cambio en el tercer trimestre de 2023 se vio influenciada por cambios en la demanda de activos de riesgo, el incremento de la demanda neta de dólares del sector no financiero y el fortalecimiento del dólar a nivel mundial.

Con esto, el tipo de cambio aumentó de 3,6 soles por dólar en junio de 2023 a 3,7 soles por dólar en septiembre, con lo que se acumuló una depreciación del 2,5% en el período. Sin embargo, desde su valor más alto registrado a fines de 2021 hasta septiembre de 2023, el sol ha tenido una apreciación del 11,0%.

La contracción del crecimiento de la demanda interna fue del 3,8% en el segundo trimestre de 2023 y del 2,0% en el tercer trimestre, liderada por la caída de la formación bruta de capital, que disminuyó un 21,0% y un 9,5%, respectivamente, en el segundo y el tercer trimestre respecto del mismo período de 2022.

Esto se vio parcialmente amortiguado por la menor pérdida de dinamismo del consumo privado y público. El consumo privado perdió dinamismo en un contexto de conflictos sociales y baja confianza tanto empresarial como del consumidor.

Como promedio de los dos primeros trimestres de 2023, la tasa de desocupación a nivel nacional fue de un 4,8% de la población económicamente activa (frente a un 5,0% en el mismo período de 2022) y la tasa de ocupación alcanzó un 66,5% (bastante por debajo del 69,0% registrado en el mismo período del año anterior).

La tasa de informalidad laboral alcanzó un 73,1%, nivel superior al registrado en el mismo período del año anterior (70,8%). En los primeros tres trimestres del año, el salario mínimo experimentó una caída real del 2,7%.

La Comisión Económica para América Latina y el Caribe (CEPAL) espera que la economía del Perú crezca un 0,3% en 2023. La marcada desaceleración que experimentó esta economía en el primer trimestre de 2023 y su posterior estancamiento en el segundo y tercer trimestre del año deberían revertirse a partir del cuarto trimestre.