Cómo aumentan los costos financieros de los riesgos climáticos para las empresas. El mercado emergente de consultorías

ANAHÍ ABELEDO

Los costos del riesgo climático aumentan en la medida en que los fenómenos meteorológicos aversos - raíz del cambio climático- se intensifican. Se trata de costos anuales y acumulativos en el tiempo, lo que representa un riesgo financiero importante para muchas empresas, en ausencia de medidas de adaptación y resiliencia. En tanto, se multiplica la oferta de servicios de consultoría especializada con un mercado que rondaría los US$ 8000 millones hacia 2030.

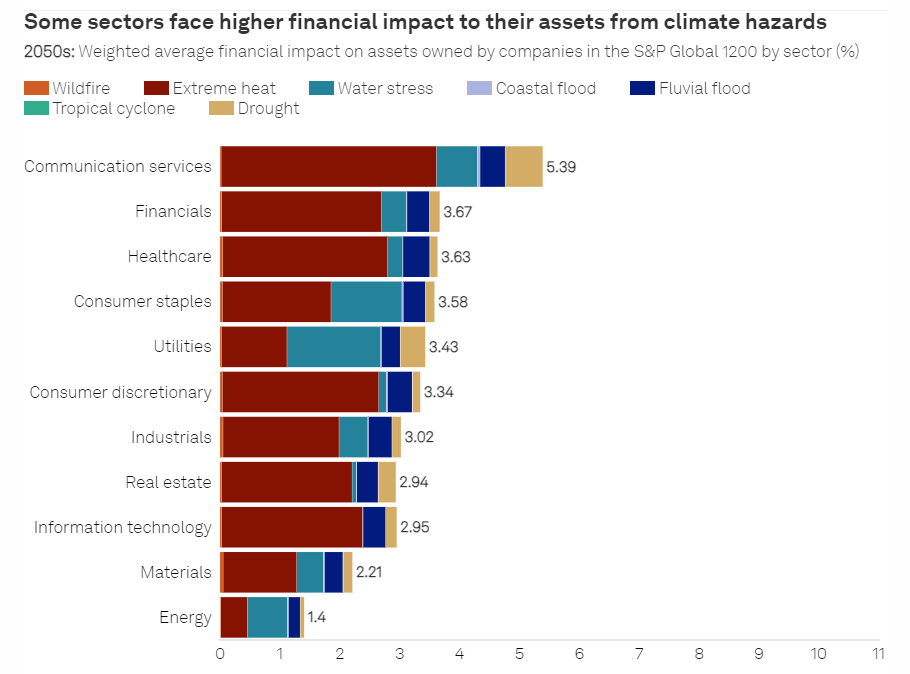

Sin medidas de adaptación, para la década de 2050 estos costos equivaldrán a un promedio del 3,3% (y hasta el 28%) anual del valor de los activos reales mantenidos por las empresas, según las puntuaciones de exposición al riesgo físico sostenible1 del S&P Global y el conjunto de datos de impacto financiero.

"Los fenómenos meteorológicos extremos han definido el año 2023, desde el ciclón Freddy que azotó varios países africanos hasta los incendios forestales en Canadá que cubrieron de humo el este de América del Norte y el calor extremo en todo el mundo que hizo de julio el mes más caluroso registrado por un amplio margen", dijo S&P Global Ratings en un estudio reciente.

Al aplicar el conjunto de datos de impacto financiero y puntuaciones de exposición al riesgo físico sostenible1 de S&P Global, surge que para la década de 2050 los costos de los peligros físicos del cambio climático equivaldrán a un promedio del 3,3% anual (y hasta un 28%) del valor de los activos reales en poder de las empresas del índice, sin adaptación.

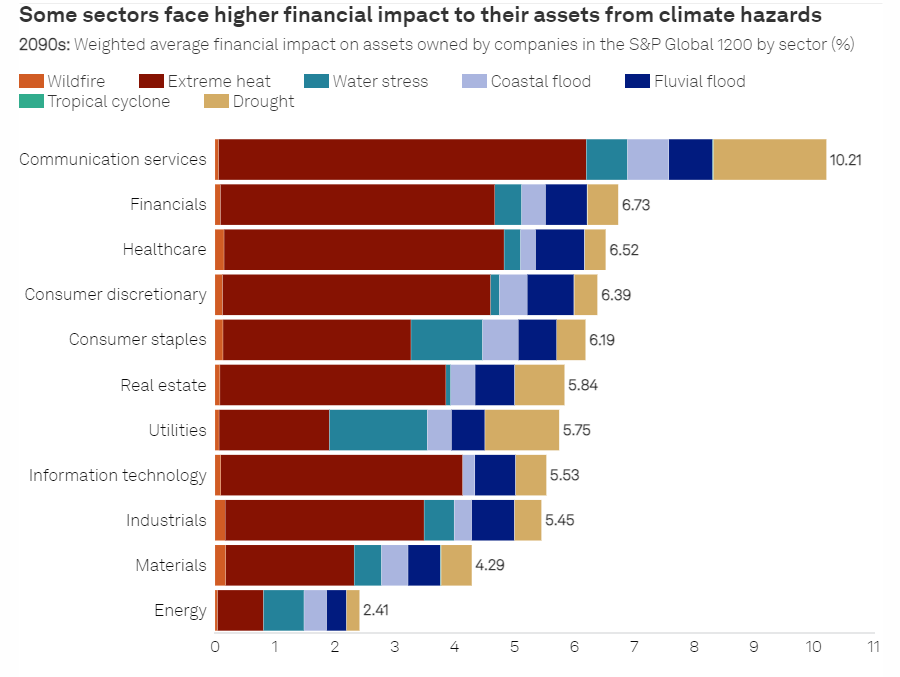

Esa cifra promedio anual aumentará al 6,0% en la década de 2090. Estos costos son anuales y acumulativos en el tiempo, lo que representa un riesgo financiero importante para muchas empresas.

Algunos peligros climáticos generarán costos financieros más significativos para los activos del S&P Global 1200 que otros. Se prevé que el calor extremo generará el costo más alto para las empresas en la década de 2050, en parte porque casi todos los activos enfrentarán al menos cierta exposición al calor extremo, mientras que la exposición a otros peligros es más variable.

El estrés hídrico y las inundaciones fluviales son la segunda y tercera fuente más importante de impacto financiero. El estrés hídrico se refiere a la combinación de una menor disponibilidad de agua dulce proveniente de fuentes como las precipitaciones y una mayor demanda de agua por parte de la población en general, el uso industrial y agricultura.

Por ejemplo, el calor extremo podría afectar a empresas de todos los sectores a través de una menor productividad laboral: si hace demasiado calor, la salud y seguridad de los empleados y las operaciones de la empresa pueden verse afectadas. Las redes de energía pueden verse bajo presión a medida que la población en general aumenta el uso del aire acondicionado. Los enlaces de transporte pueden resultar dañados, lo que provoca retrasos en las cadenas de suministro.

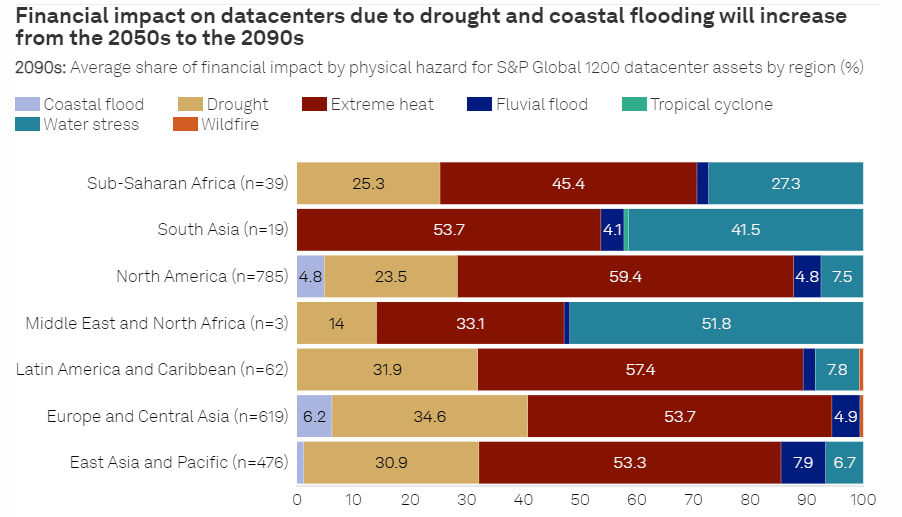

Con proyecciones al decenio de 2090, el impacto financiero del calor extremo se intensifica y los peligros que son menos graves en el decenio de 2050 se vuelven más significativos si no se realizan esfuerzos para adaptarse.

DIFERENCIAS REGIONALES

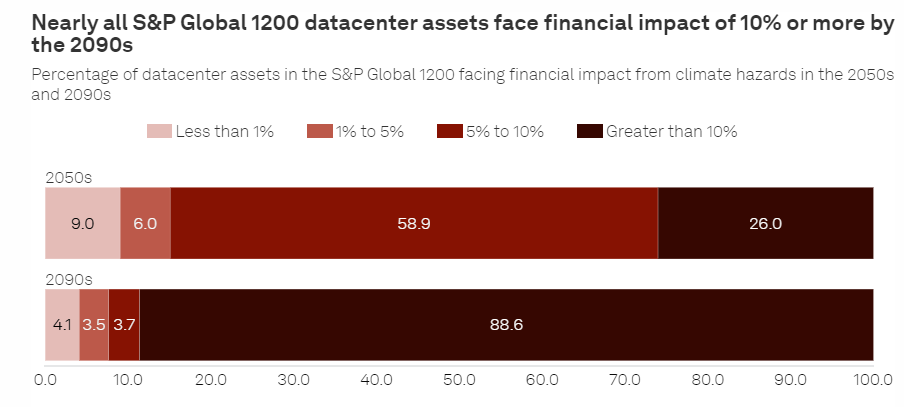

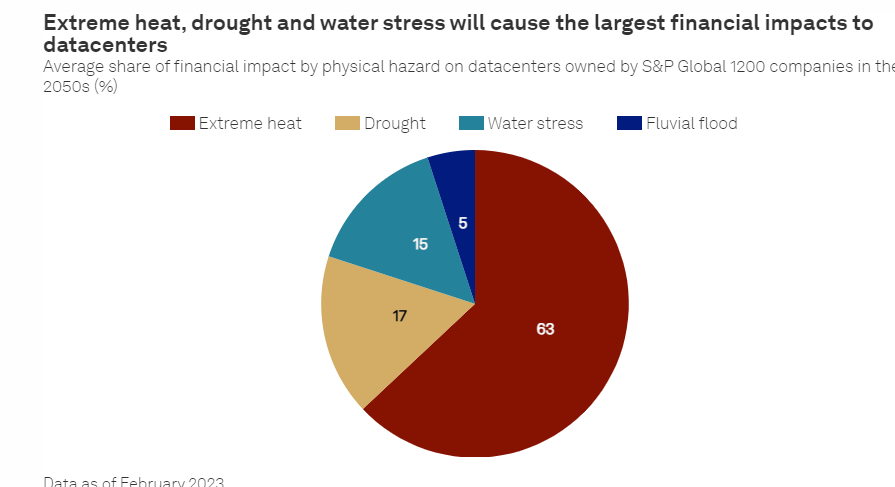

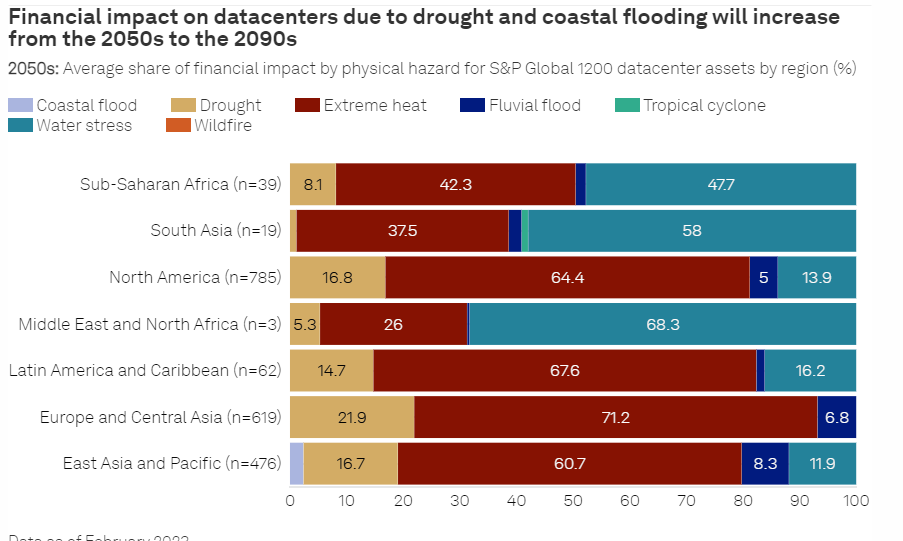

La ubicación también impulsará la exposición de las empresas a riesgos físicos y el impacto financiero que sus activos pueden enfrentar. El calor extremo será la mayor fuente de impacto financiero para los centros de datos propiedad de empresas S&P Global 1200 en Europa y Asia central, América del Norte y América Latina y el Caribe en la década de 2050. Sin embargo, en el África subsahariana, el sur de Asia y el Medio Oriente y el norte de África, el estrés hídrico tendrá el mayor impacto financiero.

Estos dos peligros también pueden reforzarse mutuamente, empeorando el resultado en áreas que enfrentan ambos. En el África subsahariana, es probable que el 80% de los países sufran más de 45 días de olas de calor al año para 2050, en comparación con menos del 15% actualmente, según un informe sobre posibles pérdidas económicas derivadas de los riesgos climáticos físicos elaborado por S&P Global Ratings.

EMERGE OTRO MERCADO DE CONSULTORÍA

El mercado de consultoría sobre cambio climático fue valorado en 2.800 millones de dólares en 2023. Se espera que alcance los US$ 7.700 millones en 2033, con una tasa compuesta anual del 7,7% durante el período previsto desde 2024 a 2033, de acuerdo a Globe Newswire.

La creciente demanda de los consumidores de productos y servicios bajos en carbono es otro importante motor de crecimiento para el mercado de consultoría sobre cambio climático.

NielsenIQ informa que el 78 % de los consumidores estadounidenses priorizan un estilo de vida sostenible y que reconocen la necesidad de tecnología verde y modelos de negocio sostenibles.

Según Marketresearch.biz, el mercado de consultoría sobre cambio climático fue valorado en 2.800 millones de dólares en 2023. Se espera que alcance los 7.700 millones de dólares en 2033, con una tasa compuesta anual del 7,7% durante el período previsto desde 2024 a 2033.

Las organizaciones se ven obligadas a mejorar las tácticas de transición al cambio climático, exigiendo inversión interna en gestión, gobernanza y técnicas de implementación y, al mismo tiempo, mostrando su desempeño a los mercados externos.

El estudio publicado por Globe Newswire concluye que América del Norte domina el mercado mundial de consultoría sobre cambio climático con una participación del 35,60%.

Green Building Services domina el segmento de mercado de tipos de servicios debido al importante impacto ambiental de la industria de la construcción.

Energy & Power lidera el segmento de mercado de tipo industrial debido al cambio hacia fuentes de energía renovables y la implementación de tecnologías más eficientes para reducir su impacto ambiental.

EY y PwC lideran el mercado de consultoría sobre cambio climático, dando forma a estrategias empresariales y gubernamentales con una integración integral de la sostenibilidad.

Deloitte y KPMG se destacan en asesoría ambiental, alineándose con la tendencia de la industria de incorporar factores ambientales en las decisiones comerciales. McKinsey y BCG, con alcance global, brindan conocimientos estratégicos para diversos sectores, destacando sus roles fundamentales para abordar desafíos climáticos complejos.