Los sectores de energía, servicios públicos y recursos (EU&R) serán los grandes protagonistas de las fusiones y adquisiciones en 2024 a pesar de la incertidumbre económica según el informe 2024 Outlook Global M&A Industry Trends que desarrolló PwC.

De acuerdo con el informe, se destinan grandes volúmenes de capital a los sectores de EU&R, ya que los inversores creen en la importancia de la transición energética para lograr el objetivo de cero emisiones netas.

“Las cuestiones ambientales, sociales y de gobierno corporativo (ESG) fueron, por un tiempo, los impulsores clave de las transacciones en los sectores de EU&R. Sin embargo, pareciera que en los últimos meses comenzaron a ocupar un rol secundario en algunos sectores debido a que los problemas económicos determinan las prioridades de inversión a corto plazo. ¿Seguirá esta tendencia en 2024? Creemos que la transición energética y la sustentabilidad seguirán siendo los impulsores fundamentales de las transacciones en los sectores de EU&R en el futuro cercano y esperamos que los grupos de interés vuelvan a centrar sus esfuerzos en estas áreas en 2024”, afirmó Ezequiel Mirazón, socio de PwC Argentina, líder de la práctica de Energía, Minería y Utilities.

Por su parte, Juan Procaccini, socio de PwC Argentina, líder de la práctica de Deals, explicó que “Los volúmenes y valores de las fusiones y adquisiciones de las empresas de EU&R cayeron un 1% y 26% entre 2022 y 2023, respectivamente. Si bien es cierto que la concreción de transacciones disminuyó en muchos sectores, los de EU&R se mantuvieron activos atrayendo el interés de los inversores debido a su importancia en la transición energética. Sin embargo, pese a que los megadeals se redujeron en un 60% en comparación a los valores registrados en 2021, el 2024 comienza a mostrar signos importantes de recuperación, con el anuncio de varias megadeals por un monto que supera los US$40.000 millones”.

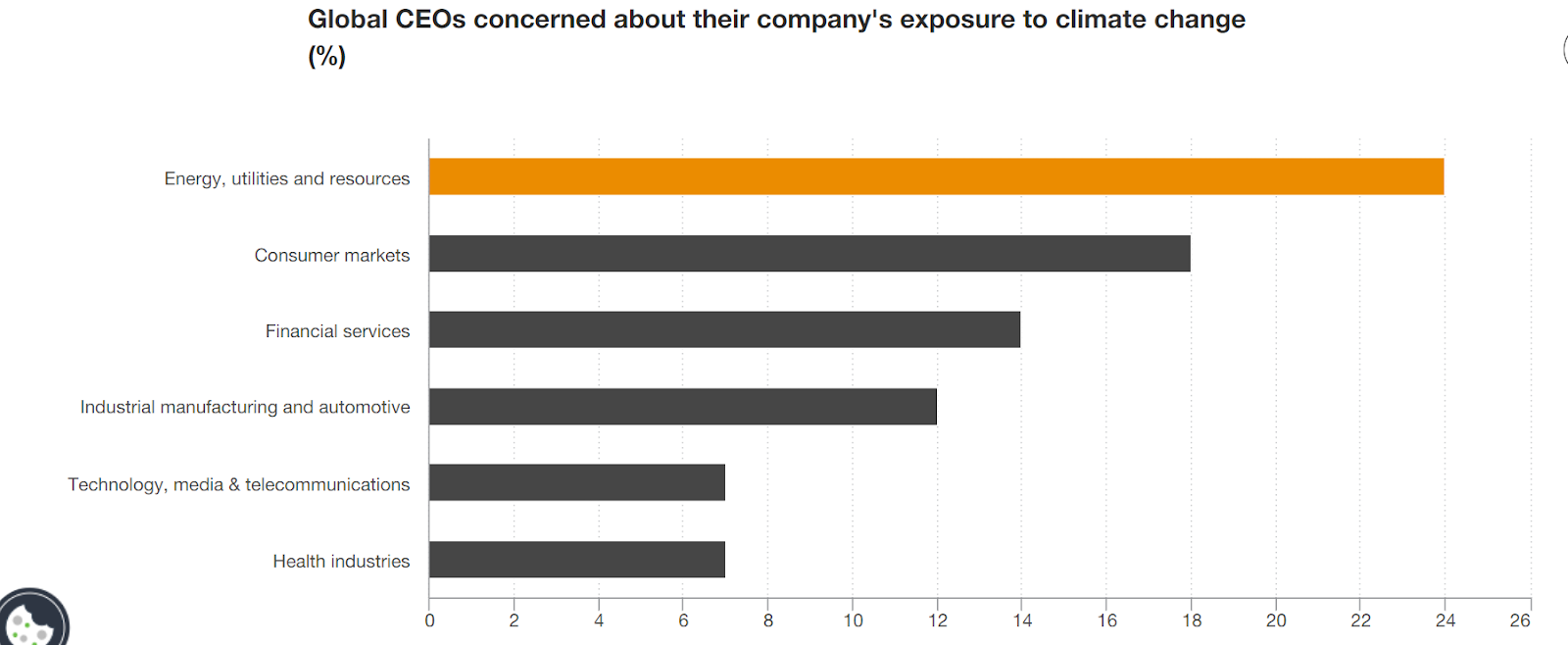

Preocupación de los CEO en todo el mundo por los riesgos que supone el cambio climático para sus empresas

En la más reciente edición de la Encuesta Anual Global de CEO de PwC, los directores ejecutivos de las empresas de EU&R afirmaron estar posiblemente mucho más preocupados que los de otras industrias por los riesgos que supone el cambio climático para sus empresas en los próximos 12 meses.

Temas clave de fusiones y adquisiciones para los sectores de EU&R en 2024

Consolidación

Continúa siendo un tema clave en todos los sectores de EU&R para impulsar la economía y seguir creciendo en tamaño y escala. Los grandes acuerdos anunciados en 2023 son ejemplos del rol que ocupa la consolidación, entre ellos, la adquisición de Pioneer Natural Resources planeada por parte de Exxon Mobil por US$59.000 millones. Estimamos que esta tendencia se mantendrá en todo el 2024.

Medidas gubernamentales

Estas iniciativas continúan fomentando las fusiones y adquisiciones, ya sea con incentivos fiscales, fondos de capital con respaldo del Gobierno, cambios en las políticas para fomentar inversiones o la intervención del Estado en proyectos específicos. Estimamos que los subsectores que más se beneficiarán serán: baterías, e inversiones en almacenamiento de energía, combustible de hidrógeno e infraestructura para proyectos de captura de carbono a largo plazo, lo que generará más oportunidades de fusiones y adquisiciones.

Seguridad en el suministro

Este es un tema predominante en todos los sectores de EU&R, en especial al pensar en las futuras oportunidades de crecimiento asociadas a la cadena de valor de los vehículos eléctricos y en cuanto a la electricidad y los servicios públicos, es importante la seguridad energética.

De igual forma, los aumentos de los precios de energía e infraestructura han provocado un gran crecimiento en el número de empresas que generan su propia energía in situ, desde compañías de tecnología que abastecen de energía sus centros de datos con paneles solares y parques eólicos hasta los grandes almacenes que construyen instalaciones solares y de biogás en los techos para abastecer sus propias tiendas y centros de distribución.

Optimización de carteras

Esta es una práctica frecuente, pero dado el contexto actual, puede que se torne una necesidad. La optimización de carteras puede darse de muchas maneras, por ejemplo, tomar la decisión de desprenderse de una inversión o escindir activos no esenciales. En otros casos, los activos podrían ser objeto de mejora para hacer frente al bajo rendimiento o prepararse para afrontar próximos problemas económicos.

El proceso de descarbonización sigue siendo un tema de gran interés. La incertidumbre en cuanto a las políticas genera problemas de tipo regulatorios y desconfianza por parte de las grandes empresas de servicios públicos a la hora de asumir compromisos significativos de inversión.

En cuanto a los servicios públicos, la electrificación será el tema predominante, y estimamos que se manifieste a través de una inversión continua en estaciones de carga de energía eléctrica, la electrificación del calor, un mayor enfoque en el almacenamiento de energía, iniciativas impulsadas por los usuarios y una mayor atención a las soluciones digitales.

Continuarán las inversiones en energías renovables, pero prevemos que el incremento del costo de capital y la inflación en los costos generarán dificultades. Además, en 2024 continuará la desinversión relativa a la monetización de la energía renovable por parte de grandes empresas de petróleo y gas.

En conclusión, se espera que la concreción de transacciones en 2024 será fructífera para los sectores de EU&R, gracias al mayor acceso al capital, interés constante por la inversión, impulso para acelerar el camino hacia las cero emisiones netas y más medidas gubernamentales.