S&P ofrece una mirada al futuro de las tendencias que impulsarán la sostenibilidad en 2024 y más adelante. El sur argentino, complicado

ANAHÍ ABELEDO

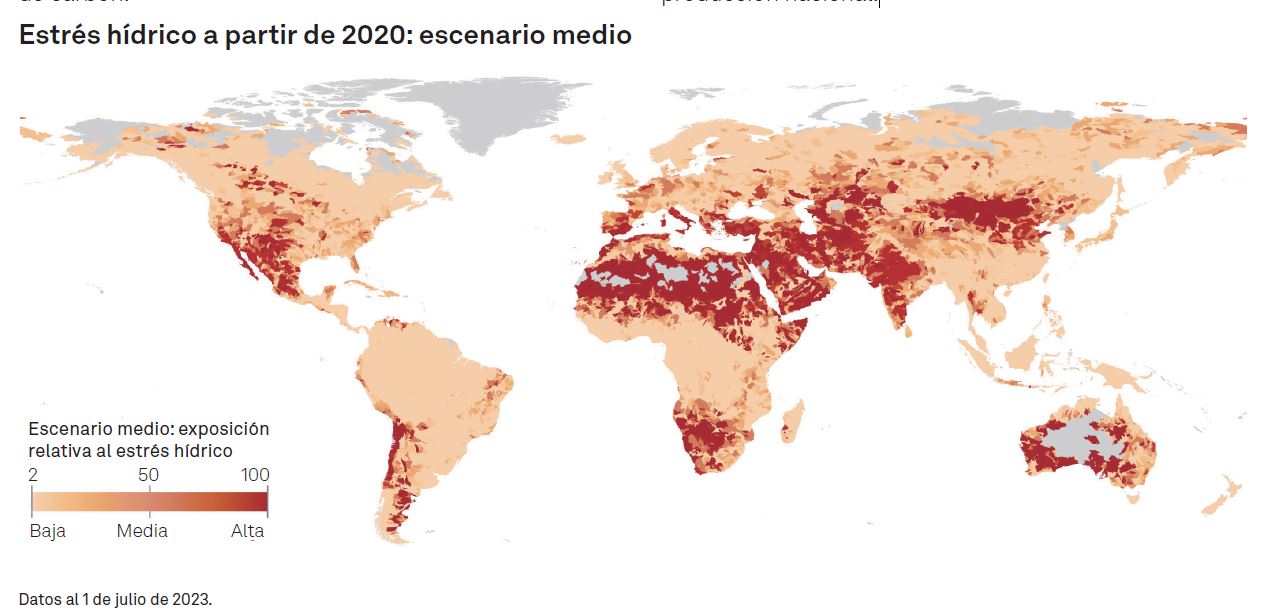

Es probable que la prevalencia de patrones climáticos severos y difíciles de predecir continúe en todo el mundo, afectando a las poblaciones, los resultados económicos de los países y las industrias clave que dependen del agua como recurso esencial y será un problema durante muchos años. El sur de Argentina se vería muy afectado. Se dificulta la generación de electricidad.

Proyecciones de S&P Global Sustainable publicadas en el reciente informe "S&P: Perspectivas de sustentabilidad 2024 - El agua, desafíos operativos globales" y surgidas de simulaciones basadas en un escenario climático "intermedio" muestran que el estrés hídrico será particularmente pronunciado en México, el sur de Argentina, India, Medio Oriente y el norte de África, el sur de África, España, Italia y Australia.

La gestión del estrés hídrico puede ser cada vez más estratégica para los responsables de la formulación de políticas y el sector privado en la próxima década. También impulsará un renovado activismo ambiental, interrupciones operativas y relacionadas con la cadena de suministro y, en algunos casos, acciones legales contra los mayores consumidores y contaminadores del agua.

A medida que el mundo se adapta, las empresas deberán prepararse para un mayor escrutinio de su uso del agua, no solo por parte de los reguladores, sino también por parte de las comunidades locales.

Los riesgos físicos serán un factor clave en las decisiones de inversión de las empresas, incluidos los efectos del estrés hídrico en la industria de fabricación y los planes de muchos países para diversificar sus economías.

ELECTRICIDAD Y NUCLEAR EN PROBLEMAS. FRANCIA; BRASIL Y ZAMBIA

La mayor frecuencia de los fenómenos meteorológicos extremos elevará los costos de la electricidad de las empresas y aumentará los gastos fiscales de los países. En la India, las centrales de carbón contribuyen sistemáticamente con alrededor del 75 % de la generación de electricidad del país. Sin embargo, la fluctuación de los fenómenos meteorológicos presentará riesgos tanto para la producción como para el consumo de carbón.

Se espera que la temporada previa al monzón de la India esté marcada por olas de calor que requerirán un aumento de las importaciones de carbón para satisfacer la creciente demanda de energía. Las importaciones de carbón en la India registran un aumento interanual del 23 % en 2023. Las intensas lluvias provocadas por los monzones pueden provocar inundaciones más extensas en las minas de carbón, lo que obstaculizaría aún más la producción nacional.

Los períodos de sequía más frecuentes o prolongados en Europa afectarán negativamente el funcionamiento de los reactores nucleares en Francia, como se vio en el verano de 2022. Como parte de su política energética para 2050, el gobierno francés planea construir seis reactores nucleares EPR2 de nueva generación, con la posibilidad de agregar ocho más.

Si bien el impacto en la seguridad de los reactores nucleares sigue siendo bajo, los niveles insuficientes de agua en la fuente obligarían a reducir la producción de electricidad, ya que las empresas energéticas deben cumplir con las regulaciones que les exigen preservar los niveles de agua y la temperatura establecidos en la fuente para conservar el ecosistema y evitar la pérdida de biodiversidad.

La histórica sequía europea de 2022 reveló la gran dependencia del agua de las centrales nucleares. Francia debió activar un plan de sequía para sus centrales, las cuales redujeron su producción

Las precipitaciones inferiores a lo habitual en el sur de África serán especialmente duras para Zambia y Zimbabue, que producen alrededor del 85 % y el 70 % de su energía a partir de la energía hidroeléctrica, respectivamente.

Las sequías de 2016, 2019 y 2022 redujeron la producción de energía e interrumpieron el suministro. El suministro irregular de energía, junto con el inventario y los equipos dañados, causaron retrasos en la producción y obligaron a las empresas a invertir en nuevos equipos para regular las subidas de tensión.

Las operaciones mineras en el cinturón de cobre de Zambia también se vieron interrumpidas, lo que afectó a las empresas y se tradujo en menores ingresos en divisas e impuestos.

Los fenómenos meteorológicos extremos también plantean riesgos para la generación de electricidad en Brasil, ya que aumentan los costos y la probabilidad de cortes de suministro. La energía hidroeléctrica comprende alrededor del 65 % de la matriz eléctrica de Brasil.

PAÍSES QUE DEPENDEN DEL AGRO. ARGENTINA Y EL CUERNO DE ÁFRICA

La mayor regularidad de los patrones plurianuales de El Niño y La Niña harán que las sequías e inundaciones prolongadas sean más frecuentes, lo que interrumpirá la producción agrícola y aumentará la escasez de alimentos.

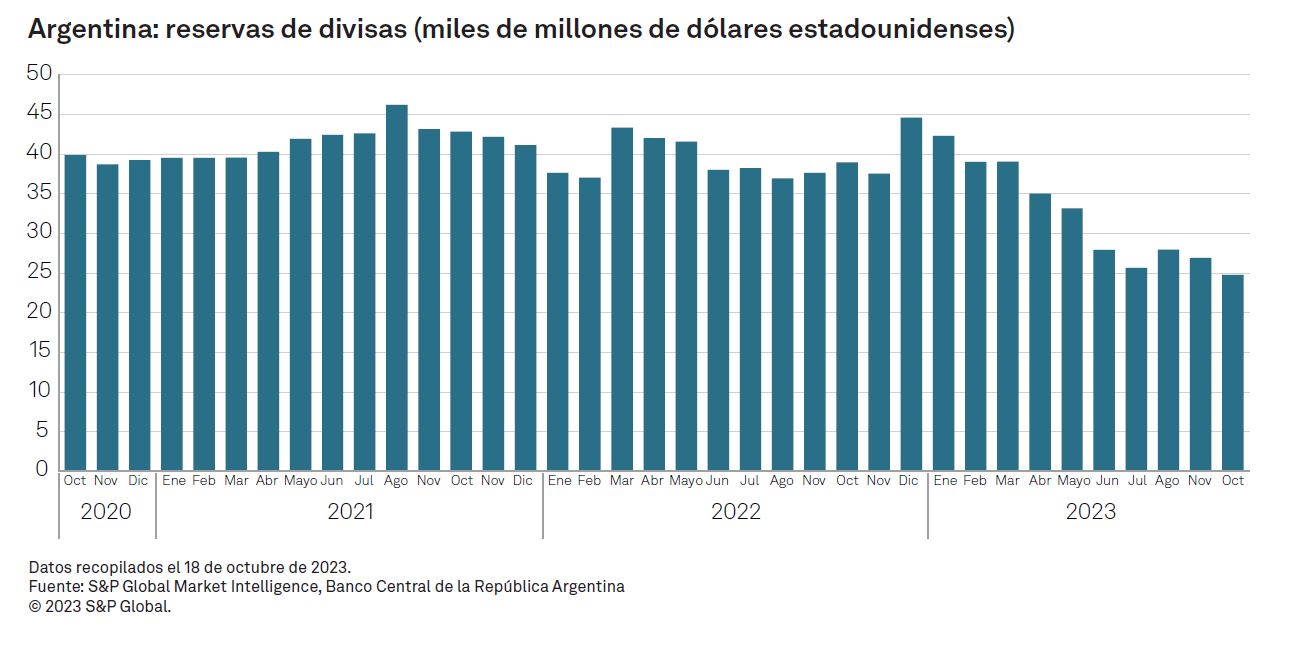

Caída de reservas en Argentina por la disminución de exportaciones agrícolas por sequía de 2022/23

El Niño generalmente provoca lluvias más intensas en África oriental, pero sequías en África meridional, mientras que La Niña tiende a tener el efecto inverso. El último fenómeno meteorológico de La Niña duró tres años, creando la peor sequía en décadas para el este y el Cuerno de África.

Entre 2020 y 2023, las condiciones meteorológicas más secas de lo normal afectaron a todo el ciclo de cultivos, limitando tanto las plantaciones como los rendimientos, limitando la producción de cereales en el este y el Cuerno de África.

Alrededor de 37 millones de personas en la región del Cuerno de África se enfrentaron a una hambruna aguda en 2022, y el Programa Mundial de Alimentos estima que al menos 9,5 millones de cabezas de ganado murieron en el transcurso de la sequía.

Usina y represa Casa de Piedra en Río Negro, el estrés hídrico complicará especialmente al sur de Argentina

CONCESIONES DE AGUA. NAMIBIA, INDIA Y AUSTRALIA

Los gobiernos regionales y nacionales tendrán que intervenir desde el ámbito normativo y apoyar a las empresas que se enfrentan al estrés hídrico. Es probable que la regulación cambie con el tiempo y afecte a los exportadores de minerales críticos como Namibia, donde en 2022 se produjeron interrupciones de la actividad minera por problemas de contaminación y escasez de agua.

Si bien la mayor parte del agua disponible en Australia se asigna al sector agrícola, dado el alto impacto económico de la suspensión de las operaciones mineras, se puede priorizar el acceso del sector minero a los suministros de agua si el recurso se vuelve escaso.

También existe un precedente en Australia de intervención gubernamental en los sistemas de planificación de los recursos hídricos para proteger el medio ambiente.

En enero de 2023, el gobierno del estado de Australia Occidental anunció una reducción gradual de la asignación de agua de la refinería de bauxita de Alcoa en un tercio a partir de 2026, citando la insostenibilidad del nivel actual de agua autorizado ante la disminución de los niveles de agua.

Las preocupaciones sobre el uso y la contaminación del agua también han sido un factor importante detrás de la propuesta del gobierno colombiano de implementar una prohibición nacional de la fracturación hidráulica.

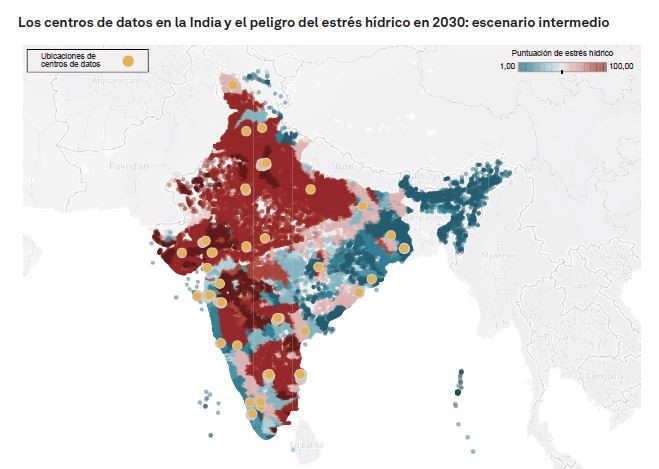

El gobierno indio ha destacado su intención de que el país pase de una economía basada en los servicios a una economía industrial. En la actualidad, el sector industrial solo representa alrededor del 17 % del PBI de la India.

El gobierno está preparado para mantener el apoyo de subsidios a las empresas que invierten en la fabricación de productos electrónicos y semiconductores. Pero estas empresas se verán obligadas a sortear el creciente riesgo de estrés hídrico de manera progresiva.

Los gobiernos estatales indios se centrarán cada vez más en utilizar el agua de los ríos para satisfacer las necesidades dentro de sus propias jurisdicciones, lo que desencadenará disputas constitucionales interestatales y la posibilidad de protestas violentas a gran escala contra las propuestas para desviar el agua de los ríos.

Algunos de los estados a lo largo de la extensa costa india fomentarán cada vez más los proyectos de desalinización, un requisito probable incluso de las empresas que operan centros de datos y fabrican semiconductores y teléfonos inteligentes, para compensar su uso de agua.

TRANSPORTES Y CARGAS EN RIESGO. EL PARANÁ; EL RIN Y PANAMÁ

Los cambios en los patrones de precipitación aumentarán los niveles de estrés hídrico en los ríos y canales que mueven una cantidad significativa de embarcaciones, lo que afectará a las cadenas de suministro, elevará las tarifas de envío y podría provocar una mayor dependencia del transporte por carretera.

Un mayor uso del transporte por carretera haría que el sector de la agroindustria fuera más vulnerable a las frecuentes huelgas de los camioneros, incluso en el río Paraná de América del Sur, lo que agravaría los retrasos y aumentaría la probabilidad de que los productos se echen a perder.

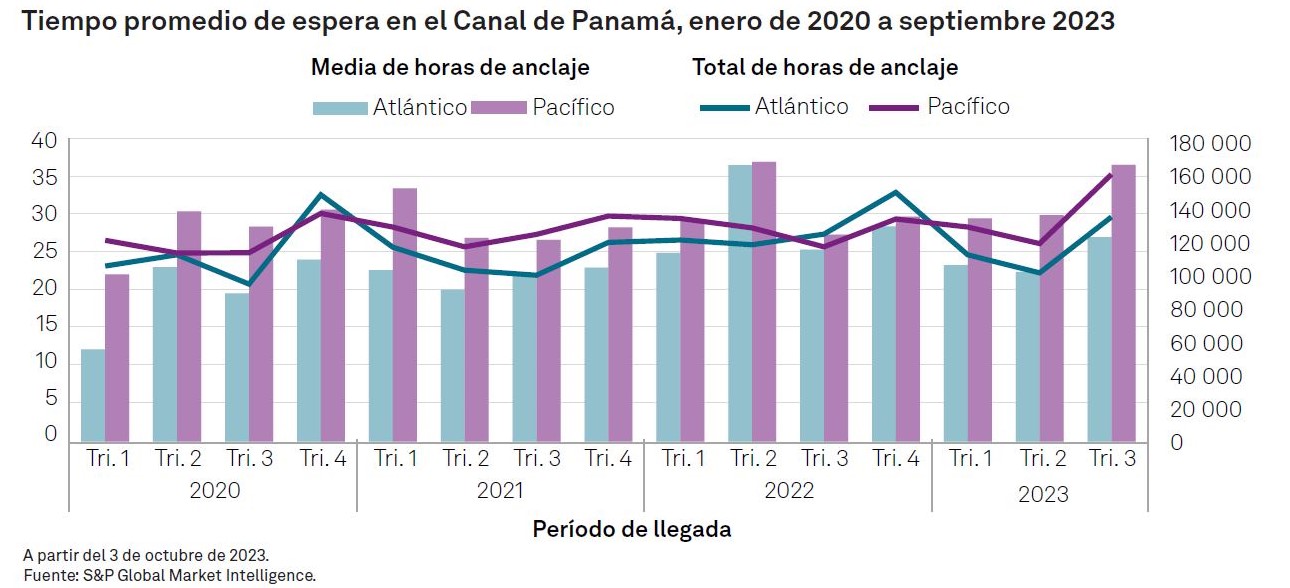

Las condiciones de sequía severa han afectado al Canal de Panamá en 2023, lo que ha llevado a la Autoridad del Canal de Panamá a limitar los cruces diarios de embarcaciones. Se prevé que las restricciones continúen hasta 2024, lo que aumentará el tiempo de espera y los costos.

Las aguas del Rin bajaron peligrosamente en 2022 impidiendo el transporte por el centro de Europa

De acuerdo con el grupo Marítimo y Comercial de S&P Global Market Intelligence, ha habido un aumento en los tiempos de espera para los barcos dentro de las áreas de anclaje del Canal de Panamá del Atlántico y el Pacífico durante el último trimestre.

Algunas empresas de transporte marítimo están aplicando recargos por la carga enviada en rutas que utilizan el canal, lo que ha reducido moderadamente la rentabilidad de la ruta y ha aumentado los costos logísticos de la cadena de suministro.

Si las restricciones empeoraran en los próximos meses o si se produjeran episodios similares en los próximos años, es probable que vayan acompañadas de tasas de tránsito por el canal más altas. Eso aumentaría el costo del envío de mercancías a través del canal y aumentaría la posi

En agosto de 2022, el río Rin en Europa también se vio afectado por un nivel de agua críticamente bajo, lo que perturbó considerablemente el transporte marítimo comercial y las cadenas de suministro. Los sectores más vulnerables a las interrupciones del transporte marítimo en el Rin incluyen la minería del carbón, la automoción, la alimentación y los productos químicos.

Las barcazas de carga en el Rin requieren un nivel de agua de al menos 135 centímetros a 150 centímetros para operar completamente cargadas. Los niveles de agua por debajo de esta marca aumentan el riesgo de pérdidas económicas debido a los costos adicionales para las empresas que tendrían que dividir los envíos entre varios buques o buscar vías alternativas de transporte.

EL GOBIERNO SAUDÍ Y LA DESALINIZACIÓN

Se prevé que los fenómenos meteorológicos extremos más frecuentes causen desafíos operativos globales adicionales y riesgos físicos en las próximas décadas.

El acceso a suministros suficientes de agua será una faceta esencial de los planes de diversificación económica a largo plazo. Los esfuerzos privados y gubernamentales para recurrir a alternativas de energía y agua, como la infraestructura de desalinización, para proporcionar recursos hídricos adecuados son cada vez más importantes, como se ha visto en el caso de Oriente Medio y África del Norte, la región con mayor escasez de agua del mundo.

El gobierno saudí duplicó el volumen de agua desalinizada producida entre 2010 y 2021. Aproximadamente US$ 7560 millones se invierten en proyectos de desalinización, y alrededor del 60 % del agua del país proviene de mares y océanos.

Desalinizadora de ACCIONA, Al-khobar (Arabia Saudita)

Iniciativas como el uso de infraestructura de desalinización se volverán más comunes a medida que aumente la presión gubernamental y pública para las empresas y sectores con alto consumo de agua, lo que les obligará a donar o renunciar a los suministros de agua para aumentar la disponibilidad para uso doméstico.