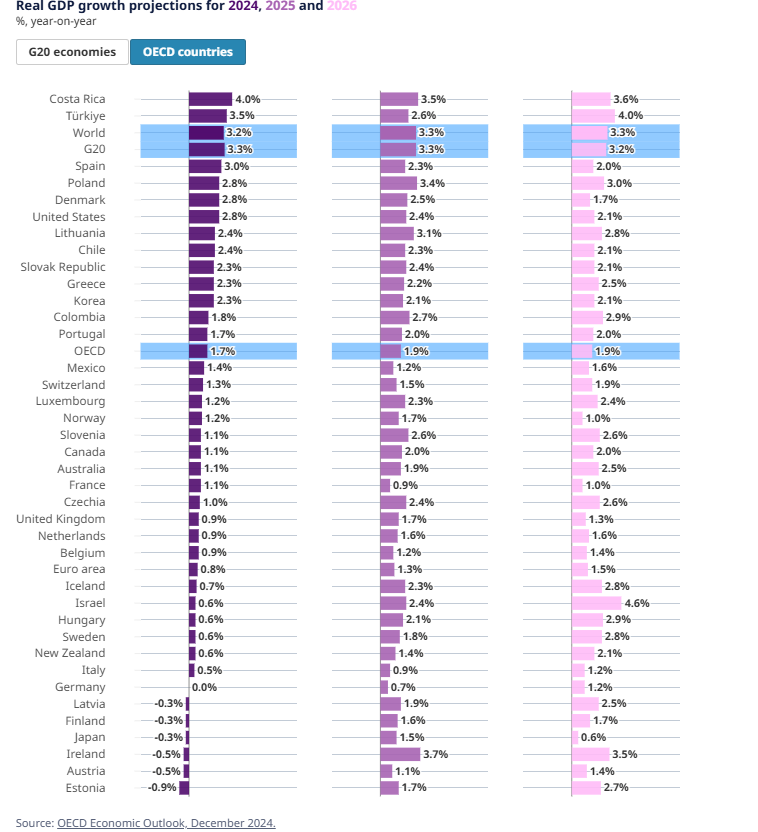

Según las últimas Perspectivas económicas de la OCDE, se prevé que la economía mundial se mantenga resiliente a pesar de los importantes desafíos que enfrenta. En las Perspectivas se proyecta un crecimiento del PIB mundial del 3,3 % en 2025, frente al 3,2 % de 2024 y el 3,3 % de 2026.

Se espera que la inflación en la OCDE se modere aún más, del 5,4% en 2024 al 3,8% en 2025 y al 3,0% en 2026, gracias a la postura aún restrictiva de la política monetaria en la mayoría de los países. La inflación general ya ha vuelto a los objetivos de los bancos centrales en casi la mitad de las economías avanzadas y cerca del 60% de las economías de mercados emergentes.

Los mercados laborales se han relajado gradualmente, pero el desempleo sigue siendo bajo en comparación con los estándares históricos. Los fuertes aumentos de los salarios nominales y la continua desinflación han impulsado los ingresos reales de los hogares. Sin embargo, el crecimiento del consumo privado sigue siendo moderado en la mayoría de los países, lo que refleja la débil confianza de los consumidores. Los volúmenes del comercio mundial se están recuperando, con un aumento proyectado del 3,6% en 2024.

Las perspectivas de crecimiento varían significativamente entre regiones. Se proyecta que el crecimiento del PIB en los Estados Unidos será del 2,8% en 2025, antes de desacelerarse al 2,4% en 2026. En la zona del euro, la recuperación de los ingresos reales de los hogares, la rigidez de los mercados laborales y las reducciones de las tasas de interés oficiales siguen impulsando el crecimiento. Se proyecta que el crecimiento del PIB de la zona del euro será del 1,3% en 2025 y del 1,5% en 2026. Se proyecta que el crecimiento en Japón se expandirá un 1,5% en 2025, pero luego disminuirá al 0,6% en 2026. Se espera que China continúe desacelerándose, con un crecimiento del PIB del 4,7% en 2025 y del 4,4% en 2026.

“La economía mundial ha demostrado ser resiliente. La inflación ha seguido disminuyendo hacia los objetivos de los bancos centrales, mientras que el crecimiento se ha mantenido estable”, afirmó el Secretario General de la OCDE, Mathias Cormann.

"Siguen existiendo desafíos importantes. Las tensiones geopolíticas plantean riesgos a corto plazo, los coeficientes de deuda pública son elevados y las perspectivas de crecimiento a mediano plazo son demasiado débiles. Las medidas de política deben salvaguardar la estabilidad macroeconómica, mediante una flexibilización de la política monetaria cuidadosamente calibrada para garantizar que las presiones inflacionarias se contengan de forma duradera y mediante una política fiscal que reconstruya el margen fiscal para preservar el margen de maniobra para hacer frente a futuras presiones de gasto. Para impulsar la productividad y sentar las bases del crecimiento, debemos mejorar los esfuerzos en materia de educación y desarrollo de capacidades, eliminar las restricciones excesivamente estrictas a la inversión empresarial y abordar con éxito el aumento estructural de la escasez de mano de obra”.

Las perspectivas destacan la persistente incertidumbre. Una intensificación de los conflictos actuales en Oriente Medio podría perturbar los mercados energéticos y afectar la confianza y el crecimiento. El aumento de las tensiones comerciales podría amenazar con obstaculizar el crecimiento del comercio. Las sorpresas adversas relacionadas con las perspectivas de crecimiento o la trayectoria de la desinflación podrían desencadenar correcciones disruptivas en los mercados financieros. El crecimiento también podría sorprender al alza. Las mejoras en la confianza de los consumidores, por ejemplo si el poder adquisitivo se recupera más rápido de lo previsto, podrían impulsar el gasto. Una pronta resolución de los principales conflictos geopolíticos también podría mejorar la confianza y reducir los precios de la energía.

Para afrontar estos desafíos, las Perspectivas enfatizan la necesidad de reducir de manera duradera la inflación, abordar las crecientes presiones fiscales y enfrentar la escasez de mano de obra para aliviar los impedimentos estructurales a un mayor crecimiento tendencial.

Las reducciones de las tasas de política monetaria por parte de los bancos centrales deberían continuar en las economías avanzadas, con excepción de Japón. El momento y el alcance de las reducciones deben evaluarse con cuidado y seguir dependiendo de los datos, a fin de garantizar que las presiones inflacionarias subyacentes estén totalmente contenidas.

Se necesitan medidas fiscales decisivas para garantizar la sostenibilidad de las finanzas públicas y proporcionar a los gobiernos los recursos necesarios para hacer frente a futuras perturbaciones y presiones de gasto. La piedra angular de los esfuerzos por estabilizar la carga de la deuda debe ser la adopción de medidas más enérgicas a corto plazo para contener el crecimiento del gasto, optimizar los ingresos y mejorar las trayectorias creíbles de ajuste a mediano plazo.

Se necesitan reformas estructurales ambiciosas para revitalizar el débil crecimiento potencial del producto. La combinación de políticas debe incluir esfuerzos para mejorar la educación y el desarrollo de capacidades y reducir las limitaciones en los mercados de productos y de trabajo que impiden las oportunidades de inversión y movilidad laboral.

“Las reformas estructurales son esenciales para sentar las bases de un crecimiento más sólido y sostenible”, afirmó el economista jefe de la OCDE, Álvaro Pereira . “La escasez de mano de obra ya es un problema para las empresas en muchos países, y el envejecimiento de la población no hará más que agravarlo. Las medidas políticas deben garantizar que las competencias evolucionen en consonancia con las demandas de los mercados laborales y que la participación en la fuerza laboral, especialmente de los trabajadores de mayor edad y las mujeres, aumente”.