En el segundo trimestre se produjo un aumento del precio del cobre impulsado por las esperanzas de un superciclo y una contracción de posiciones cortas, seguido de un fuerte retroceso en el tercer y cuarto trimestre

NICHOLE BASTIN

Los precios del cobre cerraron 2024 con un alza del 7,66% respecto de 2023 a pesar de un año volátil impulsado por el sentimiento del mercado y la especulación. El mercado del cobre en 2025 enfrenta una incertidumbre debido a las señales mixtas de la economía china y los posibles cambios en la política estadounidense bajo la presidencia de Donald Trump en Estados Unidos.

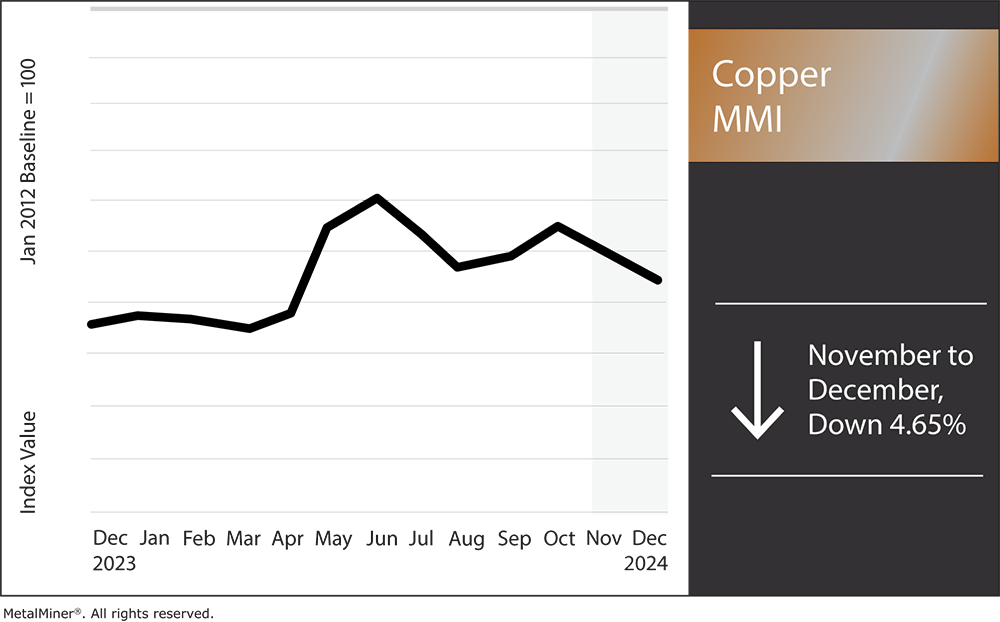

En general, el índice mensual de metales del cobre (MMI) se mantuvo bajista, con una caída del 4,65% de noviembre a diciembre.

El precio del cobre, que a menudo es un indicador de la economía mundial, se convirtió en un indicador de la emotividad del mercado a lo largo de 2024. A pesar de las condiciones de demanda mediocres, los precios del cobre se embarcaron en un año volátil, que tuvo efectos colaterales para toda la categoría de metales básicos.

PRIMER TRIMESTRE

El año 2024 fue un año bastante auspicioso. Muchos creían que los mercados estaban siguiendo los pasos del primer recorte de tasas de la Reserva Federal desde marzo de 2020. Los mercados también esperaban que los esfuerzos estadounidenses en materia de infraestructura y energías renovables cobraran impulso durante el año, lo que ofrecería apoyo a los precios del cobre en medio de las preocupaciones por el déficit de oferta.

Sin embargo, la inflación rígida y las sólidas cifras económicas se interpusieron en el camino de esas esperanzas, mientras que las condiciones de la demanda mundial siguieron limitadas.

Como resultado, los precios del cobre en Comex se mantuvieron estables durante gran parte del primer trimestre. Sin embargo, los informes sobre la caída de los costos de tratamiento y refinación parecieron asustar a los mercados lo suficiente como para que los precios se dispararan fuera de rango a fines de marzo.

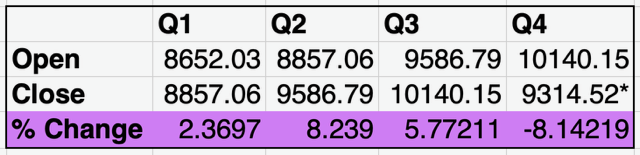

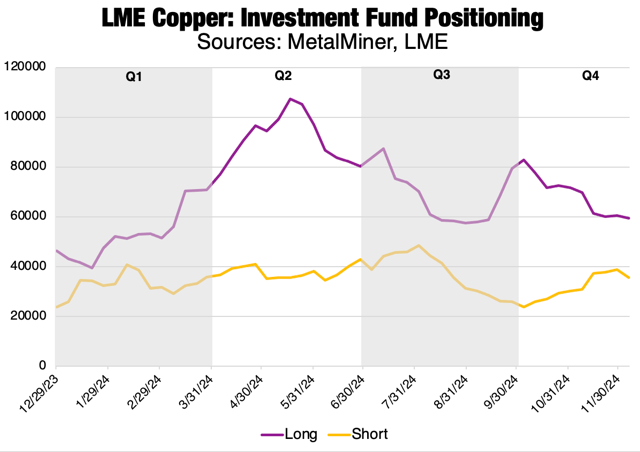

Mientras tanto, los fondos de inversión ayudaron a desencadenar el aumento, ya que comenzaron a acumular apuestas largas, lo que dio impulso a la tendencia del precio del cobre. En general, esto se tradujo en un modesto aumento del 2,37% desde el cierre de 2023 hasta el final del primer trimestre.

SEGUNDO TRIMESTRE

El impulso se mantuvo durante el segundo trimestre, con un aumento de la liquidez en toda la categoría de metales básicos. Incluso el níquel, que se había visto afectado por un éxodo comercial desde la contracción del níquel en marzo de 2022, fue testigo de un aumento notable en las apuestas largas. Muchos inversores creían que los mercados estaban al borde de un superciclo.

Esto fue particularmente cierto en el caso del cobre, que los inversores vieron impulsado por la creciente demanda de electrificación y la oferta limitada de las minas. A pesar del aumento de los precios, los mercados de metales parecían estar bien abastecidos en su mayoría.

Los precios de futuros a tres meses mostraron una prima creciente sobre sus contrapartes en efectivo primarias para varios metales, lo que indica que la demanda al contado simplemente no estaba a la altura de las expectativas futuras. Más allá de eso, los recortes de tasas de la Reserva Federal aún no habían llegado.

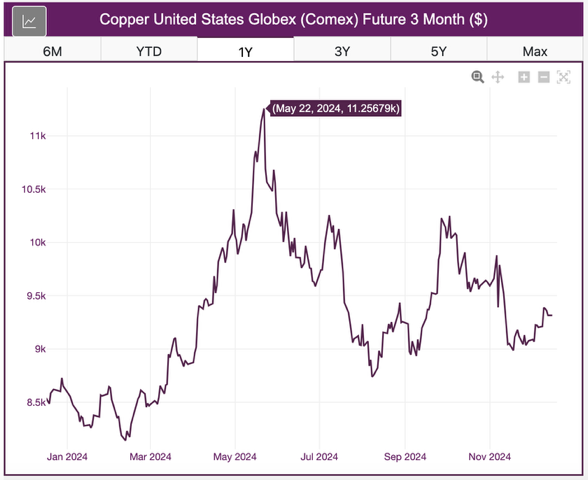

A finales de mayo, las bajas existencias de cobre en Comex provocaron una contracción de las posiciones cortas entre los inversores que apostaban a corto plazo. Esto los obligó a comprar material para cerrar esas posiciones, lo que provocó una caída de las existencias en Comex y un fuerte aumento de los precios del cobre.

El 22 de mayo, el precio del cobre en Comex alcanzó un nuevo máximo histórico de 11.257 dólares por tonelada, superando su máximo histórico anterior de 10.885 dólares por tonelada en marzo de 2022.

El pico concluyó la tendencia alcista especulativa, lo que resultó en un retroceso bajista igualmente pronunciado en los meses siguientes. Si bien el pico representó un salto de más del 30% desde el comienzo del año, los precios del cobre experimentaron solo un aumento general del 8,24% durante el segundo trimestre. Aun así, fue el trimestre con mejor desempeño de 2024 para los precios del cobre.

TERCER TRIMESTRE

Aparte de un breve repunte al comienzo del trimestre, el tercer trimestre comenzó con los precios del cobre todavía en retroceso respecto de la tendencia alcista del segundo trimestre.

Los precios finalmente tocaron fondo a principios de agosto, no muy lejos de donde cerraron el primer trimestre. Sin embargo, los meses siguientes resultaron especialmente volátiles, ya que los precios comenzaron a recuperarse una vez más antes del primer recorte de tasas de la Fed de 2024.

China anunció nuevas medidas de estímulo que ofrecieron un apoyo adicional a los precios. En combinación con las noticias sobre la inminente huelga portuaria de octubre, los precios subieron hasta su nivel más alto desde principios de julio. Los precios cerraron el tercer trimestre con un alza del 5,77% respecto del final del segundo trimestre.

CUARTO TRIMESTRE

En una decepción para los alcistas, el rally no logró superar su último pico importante antes de encontrar un techo el 3 de octubre. Esto pareció poner un clavo en el ataúd de los intentos de revivir la tendencia alcista del segundo trimestre.

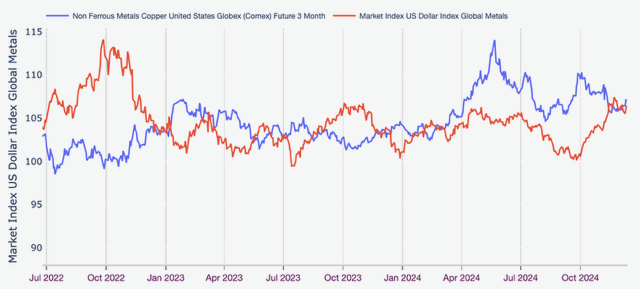

Los mercados consideraron en general que las medidas de estímulo chinas fueron decepcionantes, mientras que las preocupaciones por los shocks de oferta se evaporaron cuando la huelga portuaria concluyó (hasta enero) después de solo tres días. Mientras tanto, el dólar estadounidense se mantuvo fuerte a pesar del cambio de postura de la Fed, sin ninguna indicación significativa de que estuviera al borde de una tendencia bajista.

La elección del presidente Trump en noviembre y la expectativa de mayores barreras comerciales parecieron ofrecer apoyo adicional al índice del dólar estadounidense, agregando más peso a los precios del cobre.

Al 13 de diciembre, los precios del cobre cayeron un 8,14% desde el cierre del tercer trimestre, lo que convierte al cuarto trimestre en el de peor desempeño, a falta de un repunte a fin de año. A pesar del trimestre bajista, los precios del cobre se mantuvieron un 7,66% más altos que en el cierre de 2023.

SEÑALES MIXTAS EN EL MERCADO PARA EL AÑO 2025

El año 2025 traerá consigo varias señales mixtas en el mercado. China sigue insinuando más estímulos, pero pocos creen que pueda abordar de manera significativa cuestiones estructurales como el envejecimiento de su población y el moribundo sector inmobiliario, que ha provocado un mayor malestar debido a los problemas económicos del país.

Mientras tanto, se espera que el presidente Trump elimine los subsidios para los vehículos eléctricos y las torres eólicas. Aunque es probable que los esfuerzos en materia de infraestructura y energías renovables cobren impulso debido a los esfuerzos de la actual administración por asignar fondos federales antes del próximo mandato, un cambio en la política energética obligará a los inversores a recalibrar las expectativas de demanda.