Cochilco presentó su último informe que aborda el panorama del litio con lo que dejó el 2024 y lo que vendrá el 2025 en cuanto a precios internacionaes y proyección para los países productores en un panorama donde los valores parecieran haber encontrado un piso.

El precio del carbonato de litio se mantiene en un bajo nivel, registrando el 27 de noviembre US$ 10,5 mil, con una disminución del 36% respecto del inicio de 2024. En el período septiembre-noviembre los precios se situaron en torno a los US$ 10 mil, lo que indicaría que podrían haber alcanzado un piso.

Los resultados de las elecciones norteamericanas son una importante fuente de incertidumbre para las materias primas (observándose retrocesos en los precios en gran parte de ellas desde esa fecha) debido a las preocupaciones que los aranceles propuestos por el nuevo presidente reduzcan el crecimiento global.

Asimismo, la fuerte dependencia del consumo de litio de China, país que se encuentra con disputas comerciales con Estados Unidos y la Unión Europea, las cuales podrían agravarse, ha generado una presión negativa adicional en su cotización. China en septiembre anunció medidas de estímulo para su economía, sin embargo, no fueron contundentes para superar la crisis inmobiliaria y aumentar el consumo interno por lo que los precios del litio continuaron deprimidos en el tercer trimestre.

En diciembre el gobierno chino anunció que en 2025 considera flexibilizar la política monetaria del país, para enfrentar la ralentización de la actividad económica que aun no muestra signos de un repunte sostenido.

Entre estas medidas de flexibilización monetaria se incluyen nuevos recortes de tasas de interés y el aumento del endeudamiento del país. Por otra parte, la trayectoria de la política monetaria y la evolución de la inflación en Estados Unidos, incluidas las expectativas de nuevos recortes en las tasas de interés por parte de la Reserva Federal, desempeñan un papel clave en el mercado del litio y de materias primas, ya que un dólar fuerte podría provocar un impacto negativo en sus cotizaciones.

Los precios del litio este segundo semestre han continuado retrocediendo respecto a la primeros seis meses del año debido:

Las nuevas previsiones de superávit de mercado para 2024 y 2025 continúan superando las estimaciones de principio de año; La economía china, principal mercado de automóviles eléctricos, se encuentra en un fase de desaceleración; Desaceleración en las ventas interanuales de vehículos eléctricos en Estados Unidos en 2024 con sólo un crecimiento esperado de 24% frente al 51% del 2022, mientras que en Europa decrecerían 5% por el término/disminución de subsidios.

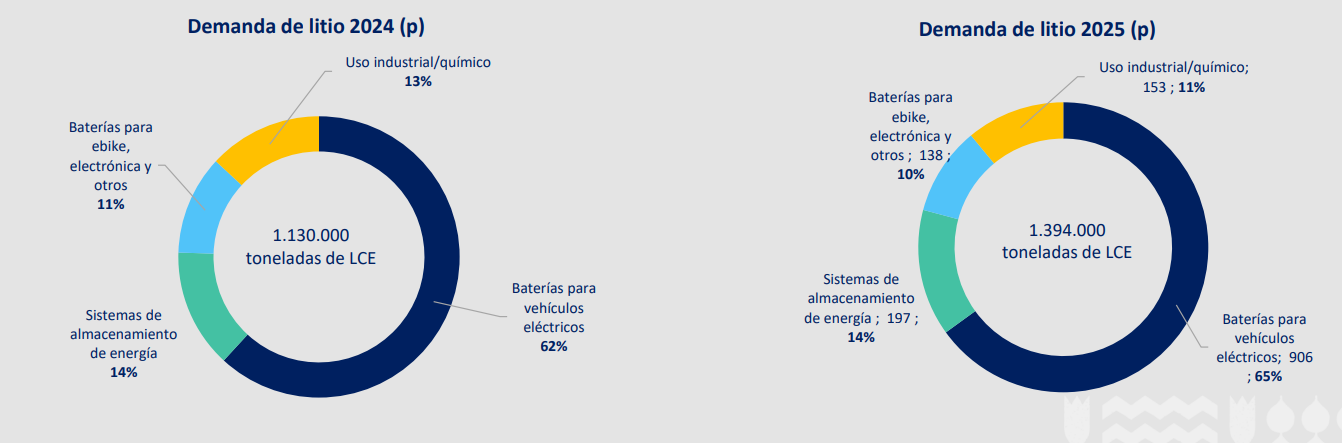

En 2024 se proyecta una demanda de 1,13 millones de toneladas (LCE), dando cuenta de un crecimiento de 22,8% y para 2025 registraría 1,394 millones de toneladas de LCE, con un avance de 22,9%.

El fuerte suministro de litio situaría al balance de mercado en 2024 y 2025 en condición de superávit, el cual alcanzaría las 89.000 toneladas y 141.000 toneladas de LCE, respectivamente. Cabe destacar que los recortes de producción anunciados por diversas compañías han generado previsiones más acotadas de oferta. La tabla siguiente resume los parámetros de oferta, demanda y balance de mercado para los años 2023, 2024 y 2025

En materia de precios, se proyecta un valor promedio del carbonato del litio de US$11.399/ton (CIF Asia) en 2025, de acuerdo a lo publicado por Consensus Forecast en su reporte de noviembre.

COSTOS, PRESUPUESTOS Y PAÍSES LÍDERES

El fuerte declive de los precios del litio en 2024 ha impactado especialmente a las empresas de litio de roca. Las compañías que explotan litio de roca en China y determinadas operaciones en Australia exhiben cash cost (C1) que se sitúan sobre el precio spot actual. Este complejo escenario ha provocado el cierre de yacimientos y recortes de producción en diversas operaciones.

Considerando que en el corto y mediano plazo no se observa un catalizador que impulse el precio, las empresas comenzaron el año con programas de reducción de costos y paralización de inversiones en nuevos proyectos. En la actualidad, aproximadamente el 70% de la producción mundial de litio alcanza un cash cost (C1) se ubica bajo o igual a US$ 10.000 por tonelada.

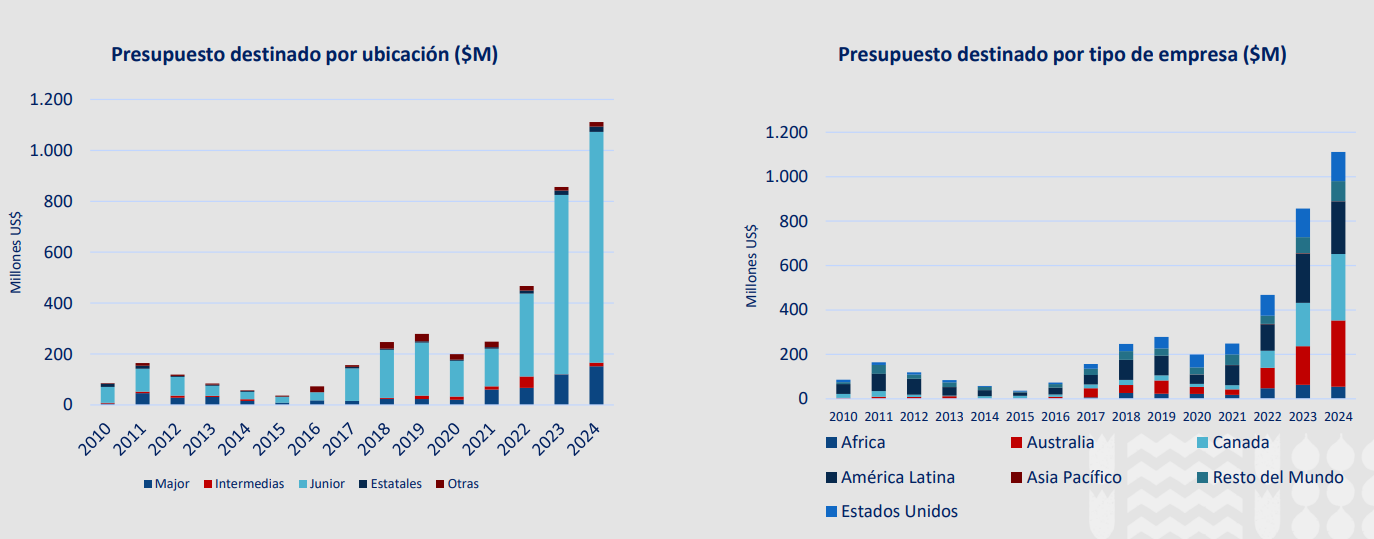

El presupuesto en exploración de litio aumentó un 30% en 2024 versus 2023, siendo el único metal dentro de los utilizados en baterías primarias (níquel y cobalto) en registrar un aumento el presente año. Las empresas junior siguieron siendo los principales impulsores de la exploración de litio y en general de los metales utilizados en la fabricación de baterías. Australia, Canadá y América Latina continúan siendo los principales centros de exploración lo que se atribuye a su potencial geológico y a una fuerte presencia de empresas junior.

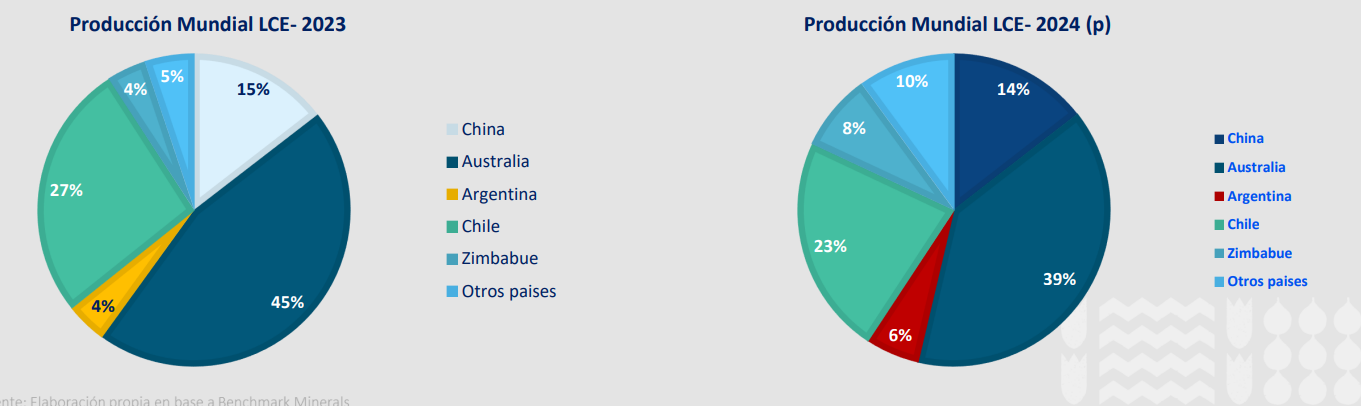

En los últimos años, la participación de mercado de los principales países productores de litio ha experimentado cambios relevantes, impulsados principalmente por el aumento de la oferta, el desarrollo de proyectos nuevos y las dinámicas globales de demanda que han impulsado la inversión en nuevos países de manera de asegurar el abastecimiento del metal para las industrias consumidoras. Entre 2023 y 2024, Australia y Chile han mantenido su liderazgo en la producción de litio, aunque ralentizaron sus tasas de crecimiento.

China ha consolidado su dominio en el procesamiento y ha incrementado ligeramente su producción, mientras que Argentina y países emergentes, como Brasil, Canadá y Zimbabue, han ganado participación de mercado gracias a nuevas inversiones y proyectos. Este escenario refleja una diversificación gradual en la producción global de litio, impulsada por la creciente demanda derivada de la transición energética y la necesidad de asegurar cadenas de suministro resilientes y sostenibles.

Australia: Actualmente, hay un total de 13 proyectos en vías de producción o planificados para producir litio en Australia, siendo los proyectos más maduros las expansiones de Greenbushes y Pilgangoora. El principal aumento en la producción de concentrado de litio en Australia en 2024 en comparación con 2023 provendrá de la expansión de P680, Mt. Marion y Woodgina. A pesar de una serie de recortes (Bald Hill, Mt Cattlin, Finniss), se espera un aumento en el volumen de producción interanual dada la continua expansión de Kathleen Valley y Mount Holland.

China: La oferta ha respondido a los precios más bajos, con las instalaciones upstream de CATL (mina y refinería) suspendidas en el 2S24 por lo que se espera una disminución de la producción a nivel país de 3% interanual.

África: Se espera que África contribuya significativamente al suministro mundial de litio a partir del desarrollo y ejecución de varios proyectos en todo el continente. Esto incluye la producción de espodumeno de yacimientos como Goulamina, Manono y otras, que se proyecta que aumentarán sustancialmente la producción en los próximos años. La curva de costos para la producción africana de litio indica una posición más competitiva en el mercado global.

No obstante, las operaciones y proyectos de mayor costo han disminuido producción o aplazado la puesta en marcha. Se espera que la producción de litio de Zimbabue aumente de 20 mil toneladas de LCE en 2023 a 75 mil en 2024, lo que representaría el 6% de la producción mundial, lo que da cuenta de la importancia que tendrá este país como productor de litio en los próximos años.

Argentina: Se espera que la extracción de litio de Argentina aumente de 43 kt en 2023 a sobre 100 kt en 2026 a medida que una serie de operaciones de salmuera entren en funcionamiento con la ventaja de enfrentar menores costos en comparación con los recursos provenientes de roca. Las empresas continúan invirtiendo en nuevos proyectos de litio en Argentina a pesar de la caída de los precios del litio, dado el incentivo para las inversiones que significaría el anunciado levantamiento de los controles de capital.

Los compromisos de inversión recientes incluyen un nuevo proyecto de US$ 350 millones de Rio Tinto anunciado en marzo de 2024 y la reciente aprobación de los US$ 2.500 millones para ampliar el proyecto Rincon. En abril, United Mining Projects Corporation, propiedad de los Emiratos Árabes Unidos, confirmó un proyecto de US$ 550 millones.