El mercado mundial de baterías avanza rápidamente a medida que la demanda aumenta considerablemente y los precios siguen bajando. En 2024, cuando las ventas de automóviles eléctricos aumentaron un 25% hasta los 17 millones, la demanda anual de baterías superó el teravatio-hora (TWh), un hito histórico. Al mismo tiempo, el precio promedio de un paquete de baterías para un automóvil eléctrico a batería cayó por debajo de los 100 dólares por kilovatio-hora, que se considera comúnmente un umbral clave para competir en costos con los modelos convencionales.

Un informe elaborado por Teo Lombardo, Leonardo Paoli, Araceli Fernandez Pali y Timu Gül para la Agencia Internacional de Energia (IEA) establece que el abaratamiento de los minerales para baterías ha sido un factor importante. Los precios del litio, en particular, han caído más del 85% desde su pico en 2022. Sin embargo, los rápidos avances en la propia industria de las baterías también están apoyando la caída de los precios. Después de años de inversiones, la capacidad mundial de fabricación de baterías alcanzó los 3 TWh en 2024, y en los próximos cinco años podría triplicarse la capacidad de producción si se construyen todos los proyectos anunciados.

Estas tendencias indican que la industria de las baterías está entrando en una nueva fase de su desarrollo. Si bien antes los mercados eran regionalizados y pequeños, ahora son globales y muy grandes, y una variedad de enfoques tecnológicos está dando paso a la estandarización. De cara al futuro, las economías de escala, las asociaciones a lo largo de la cadena de suministro, la eficiencia de la fabricación y la capacidad de llevar innovaciones rápidamente al mercado serán cruciales para competir. Esto probablemente dará como resultado una mayor consolidación en todo el sector, que al mismo tiempo está siendo remodelado por los esfuerzos impulsados por los gobiernos para diversificar geográficamente las cadenas de suministro de baterías.

En la actualidad, China produce más de las tres cuartas partes de las baterías que se venden en todo el mundo y, en 2024, los precios promedio cayeron más rápido allí que en cualquier otro lugar del mundo, casi un 30 %. Se informó que las baterías en China son más baratas que en Europa y América del Norte en más de un 30 % y un 20 %, respectivamente. La caída de los precios de las baterías en los últimos años es una de las principales razones por las que muchos vehículos eléctricos (VE) en China son ahora más baratos que sus contrapartes convencionales.

La ventaja de precios de los productores chinos se puede atribuir a cuatro factores principales:

+Más del 70% de todas las baterías para vehículos eléctricos fabricadas hasta la fecha se produjeron en China, lo que generó un amplio conocimiento en materia de fabricación. Esto ha respaldado el ascenso de fabricantes gigantes como CATL y BYD, que han centralizado su experiencia en el sector de las baterías e impulsado la innovación. Estas empresas han aumentado la producción con mayor rapidez y eficiencia que sus competidores y, lo que es crucial, han logrado mayores rendimientos de fabricación .

+La integración de la cadena de suministro , como resultado de las adquisiciones por parte de una sola empresa, así como de la estrecha cooperación entre las empresas líderes, también ha respaldado una innovación más rápida y una disminución de los costos de fabricación, que, según se informa , se ve respaldada además por el acceso a precios inferiores a los del mercado para minerales críticos. El ecosistema de baterías chino cubre todos los pasos de la cadena de suministro, desde la extracción y refinación de minerales hasta la producción de equipos de fabricación de baterías, precursores y otros componentes, así como la producción final de baterías y vehículos eléctricos.

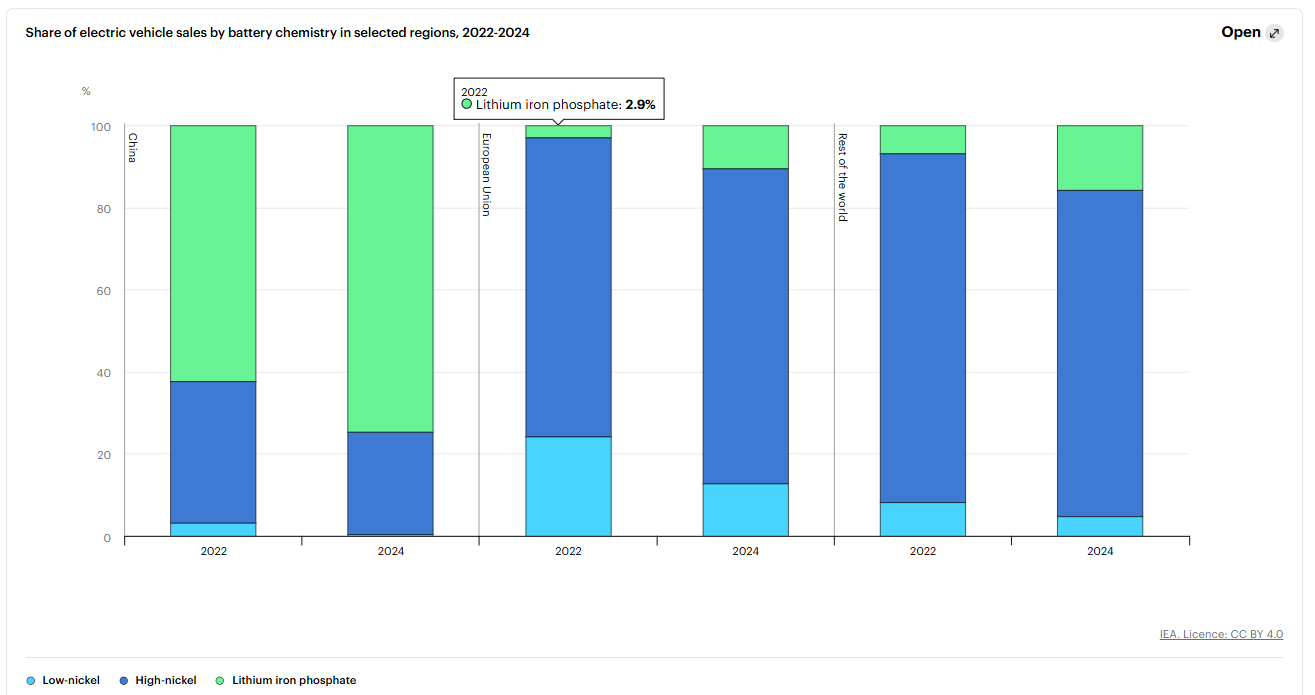

+Los fabricantes chinos han dado prioridad al fosfato de hierro y litio (LFP), una composición química más barata para las baterías . Inicialmente se pensó que no era adecuada para los coches eléctricos debido a su menor densidad energética, pero años de investigación y desarrollo por parte de los fabricantes chinos han perfeccionado las baterías LFP, que ahora cubren casi la mitad del mercado mundial de vehículos eléctricos después de haber triplicado su participación en los últimos cinco años. Hoy, son aproximadamente un 30% más baratas que su principal competidor, las baterías de óxido de manganeso, níquel y cobalto (NMC), al tiempo que siguen ofreciendo autonomías competitivas para los vehículos eléctricos.

+La feroz competencia interna ha marcado el mercado chino de baterías, en el que participan casi 100 productores. Para mantener o ganar participación de mercado, estas empresas han estado reduciendo sus márgenes de beneficio para vender baterías a precios más bajos.

Sin embargo, la caída de los precios podría desacelerarse en el futuro cercano. En medio de una dura competencia y márgenes cada vez más reducidos, es probable que disminuya el número de empresas que producen baterías en China, y algunos productores adquirirán mayor influencia y poder de fijación de precios. Aun así, se espera que China siga siendo el mayor fabricante de baterías con diferencia en el mediano plazo.

En otros lugares, la competitividad de la industria china de baterías y automóviles eléctricos plantea grandes desafíos. Muchos productores de baterías en Europa están posponiendo o cancelando planes de expansión debido a la incertidumbre sobre la rentabilidad futura. Los costos de producción en la región son aproximadamente un 50% más altos que en China; mientras tanto, el ecosistema de la cadena de suministro de baterías aún es relativamente débil y persiste la falta de trabajadores especializados. La quiebra de Northvolt (la mayor inversión de Europa en un fabricante de baterías local) subraya las dificultades de competir con los productores asiáticos, ya que los fabricantes más pequeños luchan por aumentar la producción y alcanzar rendimientos suficientes .

A pesar de los desafíos que se presentan, existen vías para construir una industria de baterías más competitiva en Europa. Todas ellas comienzan por garantizar una fuerte demanda interna, que dé tiempo a los fabricantes para perfeccionar los procesos de producción y desarrollar sólidos ecosistemas industriales regionales. En este frente, es esencial una política clara que indique un crecimiento continuo de la demanda y reduzca los riesgos de inversión.

Los esfuerzos por producir baterías LFP más baratas en la región están comenzando a expandirse. En los últimos dos años, los fabricantes coreanos, tradicionalmente los mayores fabricantes de baterías en Europa, han perdido casi una cuarta parte de su participación de mercado en la Unión Europea, que se redujo de casi el 80% en 2022 al 60% en 2024 en parte debido al mayor éxito de las baterías LFP fabricadas en China. Sin embargo, algunas empresas coreanas han comenzado a invertir en la fabricación de baterías LFP en Europa , posicionándose para competir mejor con los productores chinos.

Mientras tanto, es probable que los fabricantes de baterías chinos sigan expandiendo su presencia en Europa, incluso a través de asociaciones. Proyectos como la empresa conjunta entre Stellantis y CATL podrían acelerar la adopción de baterías LFP en la región, mejorar el ecosistema de baterías de Europa y potencialmente reducir la brecha de costos con China.

A pesar del actual dominio del mercado de China, la expansión de la producción de baterías también avanza rápidamente en otros lugares.

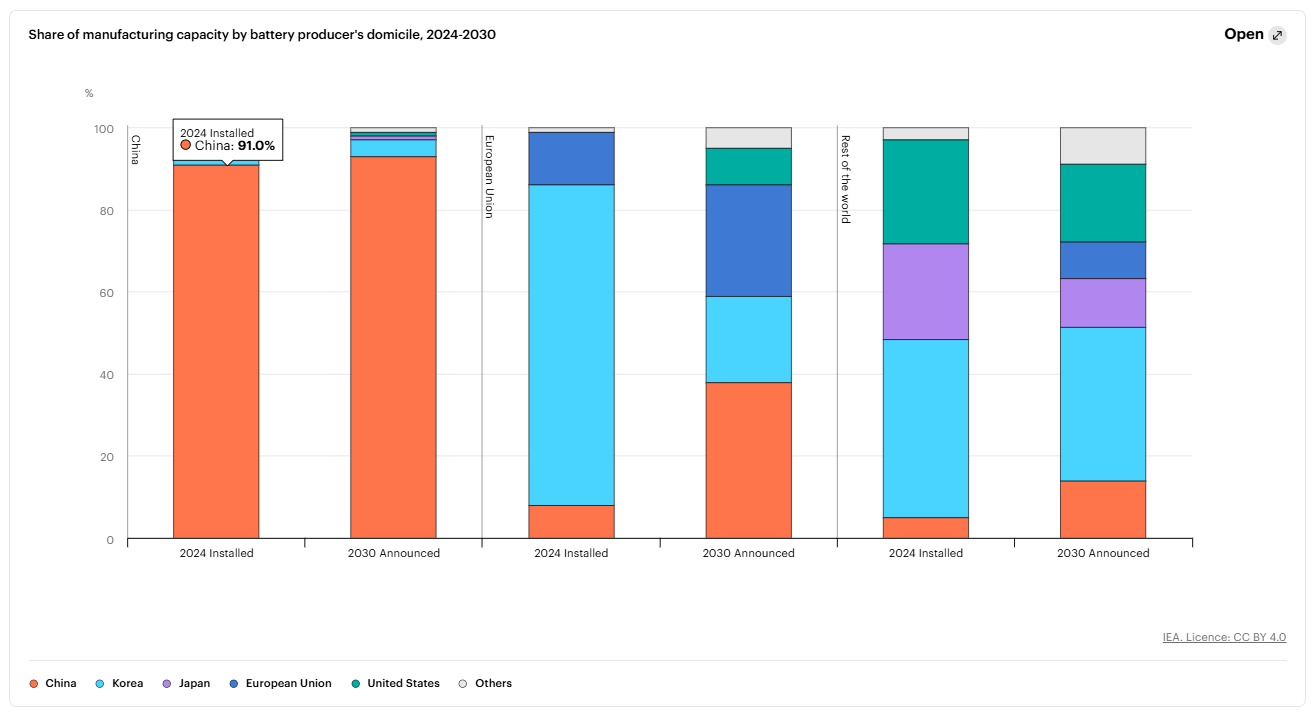

Corea y Japón ya son actores importantes en la industria mundial de baterías, donde se encuentran fabricantes de baterías clave y proveedores especializados con una sólida experiencia en baterías NMC. Ambos países tienen una producción nacional limitada de baterías, pero albergan fabricantes establecidos con importantes inversiones en el extranjero. Las empresas coreanas lideran la capacidad de fabricación en el extranjero, con casi 400 gigavatios-hora (GWh), superando con creces los 60 GWh de Japón y los 30 GWh de China.

Los productores coreanos suministraron más de una quinta parte de la demanda mundial de baterías para automóviles eléctricos en 2024, mientras que los productores japoneses cubrieron casi el 7%. A medida que sus inversiones en el extranjero aumentan en los principales mercados automotrices, una pregunta clave es hasta qué punto adoptarán diseños LFP más económicos. Estos productores también tienen un sólido historial de innovación y se encuentran entre los que compiten por desarrollar nuevas tecnologías, como las baterías de estado sólido.

En Estados Unidos, la capacidad de fabricación de baterías se ha duplicado desde 2022 tras la implementación de créditos fiscales para los productores, alcanzando más de 200 GWh en 2024. Se están construyendo casi 700 GWh de capacidad de fabricación adicional. Alrededor del 40% de la capacidad existente es operada o desarrollada por fabricantes de baterías establecidos en estrecha colaboración con los fabricantes de automóviles. El desarrollo de la capacidad nacional para la fabricación de componentes de baterías ha avanzado más lentamente, por lo que la mayor parte de la demanda de ánodos y cátodos todavía se satisface con importaciones. La demanda de baterías para aplicaciones estacionarias ha aumentado más del 60% anual durante los últimos dos años, lo que abre un flujo de demanda más allá de los vehículos eléctricos, aunque de menor volumen.

Mientras tanto, el sudeste asiático y Marruecos están emergiendo como potenciales centros de producción de baterías y sus componentes. El sudeste asiático ha atraído una importante inversión china, que podría acelerar la transferencia de tecnología e innovación. En Indonesia, donde se encuentra la mitad del níquel extraído del mundo, las primeras plantas de fabricación de baterías para vehículos eléctricos y de ánodos de grafito comenzaron a producir en 2024. Mientras tanto, Marruecos tiene las mayores reservas de fosfato, un mineral esencial para las baterías LFP, así como una industria de fabricación de automóviles establecida y acuerdos de libre comercio con la Unión Europea y los Estados Unidos. Estos factores contribuyeron a que se anunciaran más de 15.000 millones de dólares en inversiones en la fabricación de baterías y componentes en 2022.

A pesar de la rápida disminución de los precios de las baterías y de la continua innovación, el grado de concentración en las cadenas de suministro de baterías ha suscitado preocupaciones en materia de seguridad entre los gobiernos en los últimos años. Anuncios como las limitaciones propuestas recientemente por China a la exportación de tecnologías de procesamiento de litio y cátodos de baterías han aumentado la atención sobre esta cuestión.

Sin embargo, diversificar la producción de baterías y su cadena de suministro es una tarea importante y puede requerir concesiones. Cualquier país interesado en ampliar la producción necesita tiempo e inversión para impulsar la fabricación nacional, desarrollar su experiencia y reducir las brechas de costos de producción en relación con China. Esos esfuerzos requieren una demanda de baterías suficiente y sostenida, y las ventas de vehículos eléctricos (que hoy representan el 85% del mercado de baterías) son el único factor que puede crear un volumen suficiente.

La implementación estratégica de la automatización, la digitalización y la innovación también tiene un papel importante que desempeñar para alcanzar rendimientos de producción suficientes para competir con la producción china y facilitar la diversificación de los suministros. Mientras tanto, la colaboración con los productores de baterías existentes, a través de empresas conjuntas o acuerdos de licencia de tecnología, puede reducir el tiempo y las inversiones necesarias para la producción de baterías en tierra y desarrollar cadenas de suministro nacionales.

Otra palanca clave es la colaboración internacional. Muchos mercados individuales podrían no ser lo suficientemente grandes como para justificar las inversiones necesarias en la fabricación de baterías y sus componentes, y por lo tanto podrían requerir una colaboración más estrecha con otros mercados de vehículos eléctricos y baterías, así como la cooperación con países ricos en recursos como los de América del Sur y África, Australia e Indonesia, para poder defender sus argumentos.