Más allá del segundo puesto, sostenido en el cobre, el oro mantuvo su liderazgo en el ránking de negociaciones

S&P Global Commodity Insights presentó su informe sobre las fusiones y adquisiones en la minería donde el oro mostró, nuevamente, su liderazgo. Las transacciones resultaron en un volumen de negocios de 192,5 millones de onzas de oro y un total combinado de 29,8 millones de toneladas métricas de cobre, níquel y zinc en reservas y recursos.

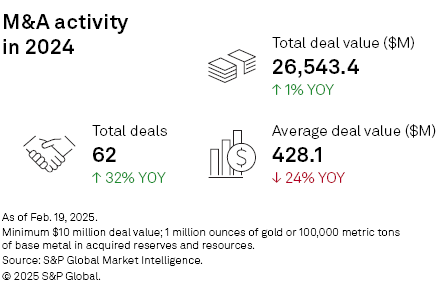

Con un valor total de US$ 26.540 millones en 62 operaciones que se ajustan al criterio de la consultora para el estudio, las transacciones resultaron en un volumen de negocios de 192,5 millones de onzas de oro y un total combinado de 29,8 millones de toneladas métricas de cobre, níquel y zinc en reservas y recursos. Es probable que la incertidumbre geopolítica impulse la actividad de M&A en 2025, y se prevé que el oro y el cobre sigan siendo focos de atención ante el aumento de los precios de los metales, proyecta S&P.

La actividad de fusiones y adquisiciones (M&A) en el sector minero de materias primas seleccionadas en 2024 continuó con el creciente enfoque en el oro en 2023; esta sólida racha se vio respaldada por precios elevados que alcanzaron su punto máximo hacia finales de 2024. Con US$ 26.540 millones , el valor total de las operaciones en 2024 fue un 1% superior al de 2023, que se vio considerablemente afectado por la venta de Newcrest Mining Ltd. a Newmont Corp. por US$ 16.490 millones.

El número total de operaciones con metales primarios en reservas y recursos aumentó un 32% interanual, hasta alcanzar 62, y las adquisiciones de empresas representaron más de la mitad del total de transacciones que cumplieron nuestros criterios. El precio promedio de las operaciones en 2024 fue de 428,1 millones de dólares, un 24% menos que en 2023 y el más bajo desde 2020, en ausencia de megafusiones.

Si bien el aumento interanual en el valor de los acuerdos fue minúsculo, el mayor número de acuerdos resultó en el crecimiento de adquisiciones más pequeñas en 2024, junto con los ocho acuerdos anunciados valorados en más de mil millones de dólares.

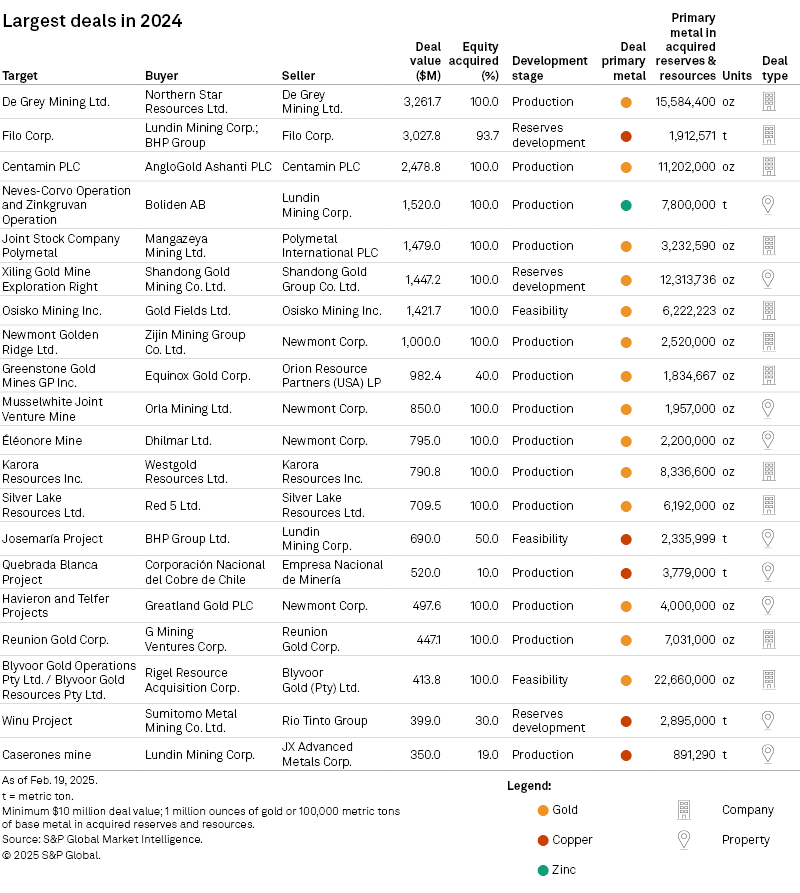

Las tres operaciones más importantes, por valor, fueron transacciones a nivel de empresa, con un enfoque dividido entre el oro y el cobre. La primera fue la adquisición anunciada de De Grey Mining Ltd. por Northern Star Resources Ltd. en diciembre de 2024 por US$ 3.260 millones.

En segundo lugar brilla la reciente fusión de BHP y Lundin, para comprar Filo y crear Vicuña que además incluye el proyecto Josemaría, por US$ 3.030 millones en una operación centrada en el cobre.

La transacción centrada en el oro entre AngloGold Ashanti PLC y Centamin PLC, con un precio de 2.480 millones de dólares, fue la tercera operación más importante de 2024. La mayor adquisición de propiedades la realizó Boliden AB, que se centraba en dos minas de cobre y zinc en Europa por 1.520 millones de dólares.

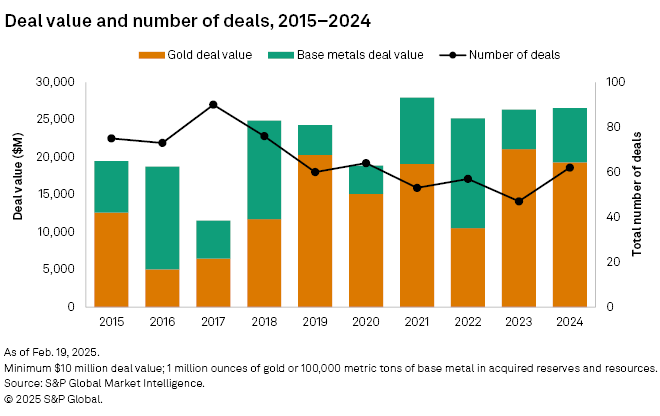

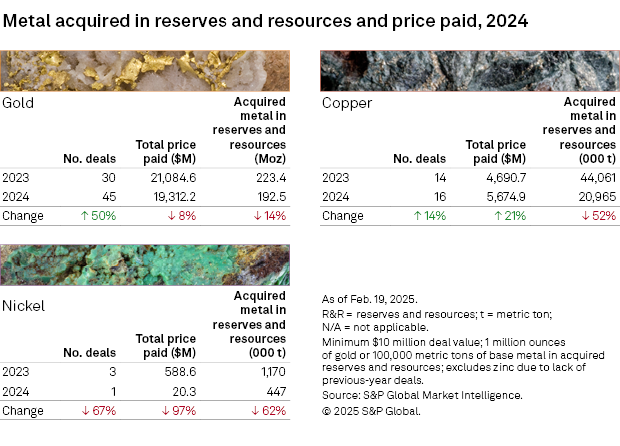

En 2024, se cerraron 43 operaciones de oro con un valor total de 19.310 millones de dólares, el mayor en cinco años de no haberse producido la venta de Newcrest. El cobre aumentó ligeramente en número de operaciones, pero solo representó el 26% de las 62 transacciones anunciadas. Las operaciones de R&R de cobre adquiridas cayeron un 52% interanual, hasta los 21 millones de toneladas, perdiendo impulso a medida que más mineras encontraron nuevas oportunidades en el mercado del oro.

El níquel atrajo menos interés en 2024, con solo una operación que se ajustaba a nuestros criterios. Tras su ausencia en 2023, el zinc volvió a entrar en escena en 2024, con dos operaciones y una operación de R&R total adquirida de 8,4 millones de toneladas.

Este estudio excluyó dos acuerdos notables con R&R significativo debido a valores de acuerdo no revelados. El primero involucró a Broken Hill Mines Ltd. adquiriendo la mina de plomo-zinc Rasp en Australia de Toho Zinc Co. Ltd. con sede en Japón a través de su subsidiaria CBH Resources Ltd., entregando 1,1 MMt de metal de zinc contenido. La mina productora anteriormente enfrentó incertidumbre, luego de la decisión de Toho de abandonar el negocio y cerrar sus operaciones. Junto con Rasp, Broken Hill Mines también optó por Pinnacles, otra mina de plomo-zinc-plata en la misma región.

El segundo acuerdo involucró la venta de PJSC Polyus de su depósito de oro Degdekan en Rusia a PJSC ALROSA. Si se hubiera considerado el acuerdo, habría representado la mayor cantidad de oro R&R adquirido en 2024, ya que Degdekan contiene 30 Moz de oro, lo que acerca el total del año un poco más a los 223,4 Moz de 2023. Otros acuerdos excluidos del análisis fueron la fusión entre First Majestic Silver Corp. y Gatos Silver Inc., y la adquisición rechazada por parte de BHP Group de Anglo American PLC con un enfoque en múltiples materias primas.

El oro conserva su brillo

El oro continuó superando a los metales básicos tanto en valor como en número de operaciones en 2024, con la incorporación de más mineras e inversores. Incluso sin operaciones valoradas en más de 10 000 millones de dólares, las transacciones relacionadas con el oro se mantuvieron consistentemente altas durante los cuatro trimestres, con al menos una operación de alto precio anunciada para este producto.

Los precios del oro alcanzaron varios máximos históricos en 2024, impulsados por la demanda de activos refugio ante los riesgos geopolíticos derivados de la guerra entre Rusia y Ucrania, los conflictos en Oriente Medio, las tensiones comerciales entre Estados Unidos y China y la fiebre del oro impulsada por las compras de los bancos centrales. Se registraron 27 adquisiciones de empresas centradas en el oro y 16 transacciones dirigidas a activos mineros específicos.

Las transacciones auríferas, por un total de 19.310 millones de dólares, se centraron principalmente en propiedades mineras en fase de producción en Australia y Canadá. Estos países —dos de las fuentes de oro de mayor importancia geográfica— mantuvieron su reputación de jurisdicciones estables ante inversores y productores, deseosos de capitalizar la trayectoria ascendente del precio del metal precioso.

Australia dio la bienvenida a una mayor inversión de compradores junior e intermedios, con un precio promedio pagado por onza de oro de $122, con 46 Moz de oro contenido R&R entregado. El acuerdo De Grey-Northern Star se destacó como uno de los dos únicos acuerdos liderados por una importante empresa en Australia y el más grande para oro y para 2024, representando un sustancial 33% del total de R&R adquirido.

Esto fue seguido de cerca por la adquisición de Karora Resources Inc. por parte de Westgold Resources Ltd. por $790.8 millones. Mientras tanto, Newmont entregó alrededor de 4 Moz de oro R&R a Greatland Gold PLC mediante la venta de las minas de oro no productivas Havieron y Telfer en Australia Occidental por $497.6 millones. El flujo de adquisiciones en Australia Occidental insinuó esfuerzos de consolidación estratégica, ya que la promesa de rentabilidad de activos no productivos, como Hemi en la región de Pilbara, reavivó la confianza entre los actores que buscaban reforzar sus carteras y aprovechar el alza de los precios.

Canadá atrajo la mayor atención de las grandes empresas, encabezada por la adquisición de Osisko Mining Inc. por parte de Gold Fields Ltd. por US$ 1.420 millones. El acuerdo fue solo una de las muchas fusiones anunciadas que indicaron un marcado enfoque en la expansión de la presencia minera, ya que las minas en producción se volvieron más atractivas para los compradores que las startups, que requieren un gran capital para su desarrollo.

A lo largo de 2024, el oro adquirido en R&R tuvo un precio moderado, a un promedio de $100/oz, y el oro primario total adquirido en R&R fue de 192,5 Moz, un 14 % menos que en 2023.

Los precios volátiles y los acontecimientos actuales influyen en las transacciones de metales básicos

La actividad de fusiones y adquisiciones (M&A) en el cobre en 2024 tuvo un comienzo lento, con solo dos acuerdos de un total de 16 anunciados en el primer semestre, pero repuntó en el segundo semestre. Las transacciones de cobre para 2024 se valoraron en un total de 5.700 millones de dólares.

Esto coincidió con el aumento de los precios del cobre en la Bolsa de Metales de Londres (LME), que finalmente alcanzaron su punto máximo en mayo de 2024, impulsado por una contracción de posiciones cortas en los futuros de COMEX ese mismo mes, antes de establecerse en un movimiento principalmente alcista, aunque dentro de un rango, durante el resto del año.

El acuerdo más importante anunciado en el panorama del cobre fue la adquisición conjunta de Filo Corp. por las grandes empresas Lundin Mining Corp. y BHP Group por 3.030 millones de dólares en julio de 2024. Además, BHP y Lundin formaron una empresa conjunta al 50% llamada Vicuña Corp. para operar el proyecto de cobre Josemaría, que anteriormente había estado bajo la administración exclusiva de Lundin. BHP pagó 690 millones de dólares por el acuerdo, asegurando 2,3 MMt de R&R de cobre.

Más de dos tercios de los 16 acuerdos de cobre anunciados fueron adquisiciones de empresas, y la mayoría de los objetivos se dividieron equitativamente entre Canadá y Chile. Salvo el acuerdo con Filo, la actividad de fusiones y adquisiciones (M&A) en Canadá se mantuvo en gran medida moderada, ya que no surgieron otras transacciones de alto valor después de que el ministro de Innovación, François-Philippe Champagne, impusiera regulaciones más estrictas sobre fusiones y adquisiciones en julio de 2024. Con el objetivo de fortalecer la supervisión nacional sobre minerales críticos, las nuevas directrices someten las inversiones extranjeras dirigidas a grandes empresas con sede en Canadá a revisiones de beneficios netos.

Las grandes mineras fueron el tipo de comprador más destacado de cobre, junto con las empresas clasificadas como "Otros". Sin las operaciones valoradas en más de mil millones de dólares, el valor total de las operaciones de 2024 habría disminuido un 6 % interanual. Gran parte del dinero invertido por las grandes mineras se destinó a activos en fase de preproducción, un cambio sorprendente, dado el marcado enfoque de 2023 en la producción de minas. Si bien los presupuestos de exploración de cobre aumentaron anualmente en 2024, las mineras aún dudaban en depender en gran medida de la exploración.

En cambio, encontraron mejores incentivos para adquirir minas en operación a expensas de un posible déficit de oferta futuro, dado el estado actual de las reservas globales del metal junto con la demanda constante derivada de la transición energética. El total de cobre adquirido para R&R en 2024 se redujo a 21 millones de toneladas, una considerable disminución del 52 % interanual, con un precio promedio de 3,92 dólares por libra.

Tras la falta de actividad en 2023, se anunciaron dos acuerdos centrados en el zinc en 2024. En esencia, la historia de fusiones y adquisiciones en el sector del zinc se asemeja a la del cobre, liderada por la adquisición por parte de Boliden AB de la mina de cobre y zinc Neves-Corvo en Portugal y la mina primaria de zinc Zinkgruvan en Suecia por 1.520 millones de dólares. Esta transacción es la mayor operación primaria de zinc en más de cinco años en términos de valor, algo inusual para este commodity, y ambas propiedades albergan en conjunto un total de 7,8 millones de toneladas de zinc. Boliden afirmó que la transacción permitirá a la compañía fortalecer la producción de concentrado de zinc y cobre.

En 2024 solo se anunció un acuerdo centrado en el níquel, dos menos que en 2023, con una fuerte caída del 97 % en su valor. Horizon Minerals Ltd. adquirió Poseidon Nickel Ltd. por 20,3 millones de dólares, junto con los activos de producción de níquel de Poseidon en Australia: Windarra, Black Swan y Lake Johnston. En un contexto de precios bajos, el anuncio de más aranceles comerciales podría lastrar aún más la confianza de los inversores e impedir un avance significativo en las fusiones y adquisiciones de este producto.

Las incertidumbres geopolíticas podrían impulsar las fusiones y adquisiciones en 2025

Según los acuerdos anunciados en el primer trimestre de 2025, es probable que el oro siga ganando terreno a lo largo del año y que la actividad general de fusiones y adquisiciones (M&A) sea más sólida, tras los nuevos acontecimientos en el sector minero mundial.

A medida que la crucial carrera de los minerales se enfrenta a las preocupaciones en torno a la guerra entre Ucrania y Rusia y a la intensificación de las tensiones comerciales provocadas por los anuncios arancelarios de EE. UU., se prevé que los precios de los metales fluctúen, especialmente el oro y el cobre. Esto ya se vislumbra en el anuncio de febrero de Equinox Gold Corp. sobre su estrategia para adquirir Calibre Mining Corp., que cotiza en la Bolsa de Valores de Toronto, por 1.870 millones de dólares. A medida que la turbulencia geopolítica continúa influyendo en los mercados, prevemos un repunte de las adquisiciones ligeramente más oportunistas y de los esfuerzos de consolidación de la cadena de suministro por parte de actores grandes y pequeños.