La demanda total estimada de Argentina de gas natural entre los años 2025 a 2039 es de 30,6 TCF

LUCIANA PAZ

A través de la Resolución 157/2025, la Secretaría de Energía oficializó el informe que estima las reservas actuales de gas natural de Argentina y las proyecciones para la producción, oferta y demanda.

Las proyecciones estimadas en el informen abarcan los próximos veinticinco años, y, en el escenario de máxima contemplan volúmenes dos veces y media mayores a los actuales. Estos valores se alcanzarían progresivamente en el tiempo, en la medida que se realicen las inversiones en instalaciones de producción, tratamiento y transporte de los fluidos producidos.

A 2024, Argentina tiene cinco cuencas productivas de hidrocarburos, Neuquina, Austral, Noroeste, San Jorge y Cuyana, que suman 1.100 yacimientos y alcanzaron una producción 50.729 millones de m3 de gas natural. En la producción participan 60 empresas siendo YPF, Total, Tecpetrol, PAE, Pampa, Pluspetrol y CGC responsables del 91% de la misma. La producción de gas natural es transportada a través de los 16.000 km de gasoductos controlados por TGN y TGS.

La producción de gas natural alcanzó los 50.729 millones de m3 en 2024, superando un 2.8% con respecto al año 2019 donde se alcanzó 49.351 millones de m3. El mayor crecimiento se registra en la cuenca Neuquina con un 19.4% en el mismo período, pasando de 30.736 MMm3 a 36.694 MMm3. Se debe recalcar que esta cuenca tiene un desarrollo positivo en comparación con la cuenca Austral que disminuyó un 26% respecto del año 2019 cuando produjo 12.040 MMm3 para caer a 8.860 MMm3 en 2024.

LOS CUATRO TRAMOS DE LA PROYECCIÓN

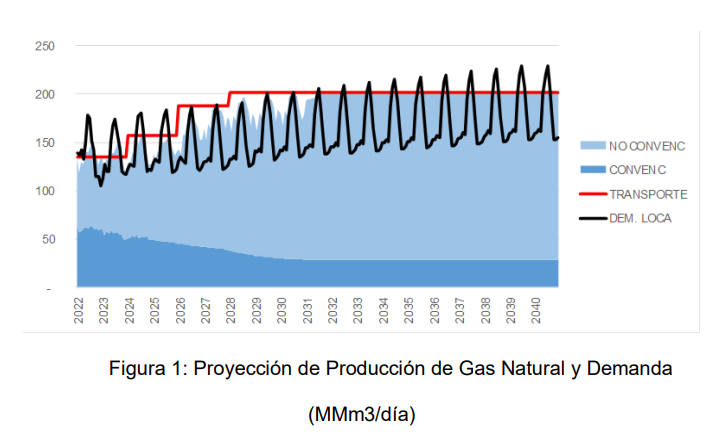

Con una separación entre producción y demanda de convencional y no convencional, el informe fija una proyección desde 2022 a 2050 separado en cuatro tramos. El primero hasta 2027, un segundo hasta 2031, un tercero a 2035 y el último al 2050.

Para la producción convencional se consideró que continúa con el declino habitual. Para el primer tramo se tomó una caída del 1% mensual y para el segundo tramo una caída del 0.5% mensual. El tercer y cuarto tramo se los mantuvo neutros.

Para la producción no convencional, al igual que el caso anterior, se consideraron las tendencias históricas. Para el primer tramo se tomó un crecimiento mensual de la producción del 1.5% para la mayor petrolera del país, 1.7% para el grupo de las empresas líderes y 0.4% de crecimiento mensual para el resto. Para el segundo tramo se consideró 0.5%, 0.4% y 0.035% respectivamente. El crecimiento se lo restringió considerando la capacidad de transporte. Para el año 2029 ya no es posible transportar más de 200 millones de m3 por día por lo tanto se debe limitar la producción.

LA PROYECCIÓN DE DEMANDA

Un procedimiento análogo se realizó con la demanda interna de gas natural donde se observa la modulación de la misma debido al incremento de consumo durante los meses de invierno. Las ampliaciones que se contemplaron en el estudio son: 2026, Ampliación Perito Moreno alcanza 39 MMm3/día. Ampliación Centro Oeste alcanza 39 MMm3/día. Reversión Norte alcanza 19 MMm3/día y 2028 Ampliación Centro Oeste alcanza 44 Mm3/día. Ampliación Neuba II alcanza 48 MMm3/día.

Ante la falta de ampliaciones previstas más allá de 2028, la Secretaría de Energía estima que la demanda que supere los 200 millones de m3 por día debe ser satisfecha con importación marítima de GNL por la planta de Escobar o eventualmente Bahía Blanca. El pico máximo de demanda no satisfecha se encuentra en el orden de 30 millones de metros cúbicos día en los meses de invierno.

Los parámetros de proyección de la demanda se basan en un crecimiento de la población del 0.8% a.a. al 2035, crecimiento de viviendas del 0.9% a.a. y crecimiento de hogares con acceso al gas natural del 0.8% a.a. Para la demanda se consideró un crecimiento del 1.5% interanual en la demanda prioritaria, una demanda de GNC constante porque no se prevén grandes incorporaciones y una demanda industrial con un crecimiento del 1.75% interanual.

Se considera un aumento de 5 millones de metros cúbicos día del retenido en las plantas de tratamiento y la incorporación de plantas de procesamiento de amoníaco y urea por 5.5 millones de metros cúbicos día entre 2025 y 2030. La demanda total estimada entre los años 2025 a 2039 es de 30.6 TCF sin considerar las importaciones de GNL necesarias en los picos de invierno ni otra importación.

TRES ESCENARIOS

Una vez presentada la proyección de producción y demanda, el informe analiza la disponibilidad de recursos gasíferos a partir de diferentes escenarios de consumos más exportaciones calculando el tiempo que los recursos disponibles abastecerían a cada uno.

Escenario 1: Situación actual, se asume que se mantienen los valores de consumo interno más exportaciones del año 2024, y que se abastecen totalmente con producción local (sin importaciones). Exportaciones: 1.590 MMm3 anuales. Consumo: 41.167 MMm3 anuales. Los recursos abastecerían durante 162 años.

Escenario 2: Considerando los valores mínimos de las proyecciones, las exportaciones GNL constantes en: 60 MMm3/día (21.900 MMm3 anuales). Exportaciones gas natural constantes en: 20 MMm3/día (7.300 MMm3 anuales) Consumo: 200 MMm3/día (73.000 MMm3 anuales). Los recursos abastecerían durante 68 años.

Escenario 3: Considerando los valores máximos de las proyecciones, las exportaciones GNL constantes en: 80MMm3/día (29.200 MMm3 anuales). Exportaciones gas natural constantes en: 20 MMm3/día (7.300 MMm3 anuales) Consumo: 200 MMm3/día (73.000 MMm3 anuales). Los recursos abastecerían durante 63 años.