Mientras la nueva imposición de aranceles de Donald Trump beneficia a los precios del oro y el mercado del litio no sufre la misma suerte. Expetos de Cochilco explicaron que, a pesar de las señales de crecimiento alentadoras provenientes de los fabricantes de baterías, la sobreoferta continúa impactando al mercado, junto a la incertidumbre de la economía global.

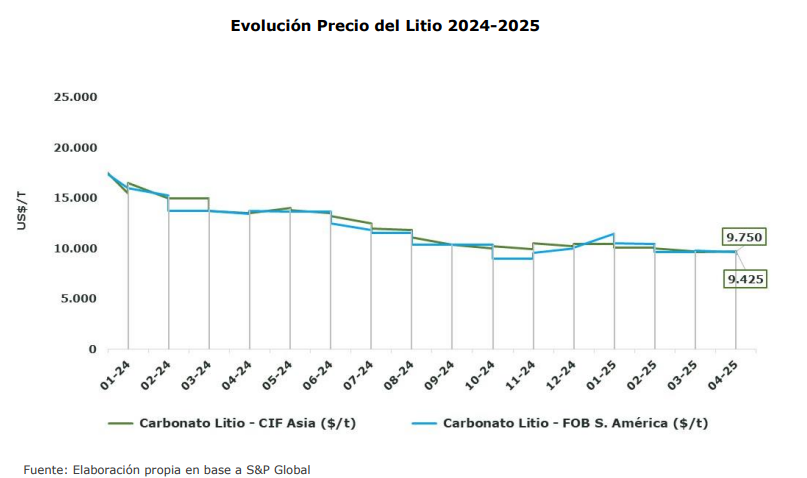

El mercado del litio evidenció una tendencia de estabilización en sus precios de referencia, consolidándose alrededor de los US$9.700 por tonelada (CIF Asia, grado batería) durante marzo y la primera quincena de abril. En tanto, el precio promedio del carbonato de litio FOB Sudamérica se situó levemente por debajo, aproximadamente en US$9.620 por tonelada.

A pesar de esta relativa estabilidad, el mercado del carbonato de litio presenta un panorama complejo con una demanda en recuperación en medio de persistentes presiones por el lado de la oferta. A pesar de las señales de crecimiento alentadoras provenientes de los fabricantes de baterías, la sobreoferta continúa impactando al mercado, junto a la incertidumbre de la

economía global.

Aunque el crecimiento de los vehículos eléctricos a batería (BEV) ha perdido impulso en algunos mercados, las perspectivas a largo plazo siguen siendo positivas gracias a fuertes inversiones y apoyo político, factores que sostendrán la demanda de litio a futuro.

Sin embargo, los riesgos a corto y mediano plazo se han intensificado: en Europa se están revisando estándares de emisiones, en EE.UU. las nuevas regulaciones de la EPA moderan el ritmo de adopción de BEV, y la reconfiguración del sector automotriz podría debilitar los incentivos a los autos eléctricos, afectando negativamente la demanda de litio.

Además, el resurgimiento de los híbridos enchufables (PHEV) en China y otros mercados —favorecidos por mejoras tecnológicas y precios accesibles— sugiere una transición energética más gradual de lo previsto, lo que podría moderar el crecimiento de consumo de litio en el corto plazo, aunque la tendencia estructural de electrificación automotriz permanece firme.

Los nuevos aranceles y políticas de represalia anunciados en febrero añadieron presión al comercio global, afectando los precios de los metales, incluido el litio. Mientras que el oro alcanzó un máximo histórico debido a la incertidumbre económica, los metales industriales enfrentaron un panorama mixto: la preocupación por una oferta limitada impulsó el sentimiento alcista, pero el impacto de los aranceles en el consumo y la actividad industrial generó presión a la baja en los precios. En el caso del litio, estas mismas tensiones comerciales sumaron volatilidad al mercado, influyendo en las expectativas de precios y en la confianza de los inversionistas

Las proyecciones de analistas publicadas en febrero de 2025 dan cuenta que los precios siguen bajo presión, reduciendo el pronóstico promedio para 2025 en 1,2%, respecto a las proyecciones de enero. Lo anterior también repercutió ligeramente en las proyecciones de 2026 las que se corrigieron a la baja en un 0,6%.

El análisis comparativo de las proyecciones de precios del litio entre febrero y marzo revela una tendencia general a la baja en las expectativas de los analistas, especialmente en el corto y mediano plazo. Se observa una disminución del 6,6% en el precio proyectado para 2025 y una caída aún más pronunciada del 9,9% para 2026. Aunque las proyecciones para los años siguientes (2027-2029) también muestran reducciones, estas son de menor magnitud.

Las proyecciones a largo plazo (2030-2034) sufren una significativa contracción del 12,2% en términos reales, lo que respondería a una combinación de factores que, frente a la incertidumbre actual, han adquirido mayor protagonismo. Por una parte, los avances en la extracción y procesamiento implicarían una reducción de los costos; el desarrollo de sustitutos principalmente de baterías alternativas (como las de sodio-ion) han tenido un importante avance en el último tiempo desestabilizando las proyecciones de demanda en el largo plazo acompañado de la expectativa de un aumento significativo que tendría la oferta.

El dinamismo del mercado del litio en China está estrechamente vinculado al desempeño de sectores estratégicos como la generación de energía renovable (eólica y solar), la fabricación de baterías y la electromovilidad. A continuación, se presentan los principales indicadores y tendencias de estos mercados clave, cuya evolución resulta determinante para proyectar la demanda futura de litio en el país asiático.

La producción de energía eólica alcanzó su punto mas alto en marzo 2025 potencialmente vinculado a las políticas de estimulo en China que se anunciaron en enero.

La producción de energía solar se mantiene relativamente estable a lo largo del período, con ligeras oscilaciones, mostrando un repunte importante también en marzo de 2025.

La producción mensual de baterías de litio en China durante 2024 se mantuvo robusta con un ligero descenso a mitad de año y un fuerte repunte hacia el final. Cabe recordar que el principal impulsor de la demanda de baterías de litio es el mercado de vehículos eléctricos el que finalizó diciembre con un alza histórica en sus niveles de producción.