China lidera con LFP, Occidente apuesta por NCM

La transición energética global está impulsando una demanda sin precedentes de baterías, con una creciente competencia entre las distintas químicas. Según un análisis de Bruno Venditti en Element Capitals, basado en datos de Benchmark Mineral Intelligence (febrero de 2025), el año 2024 marcó un hito histórico con ventas de vehículos eléctricos (VE) que aumentaron un 25% hasta los 17 millones de unidades, llevando la demanda anual de baterías a más de 1 teravatio-hora (TWh).

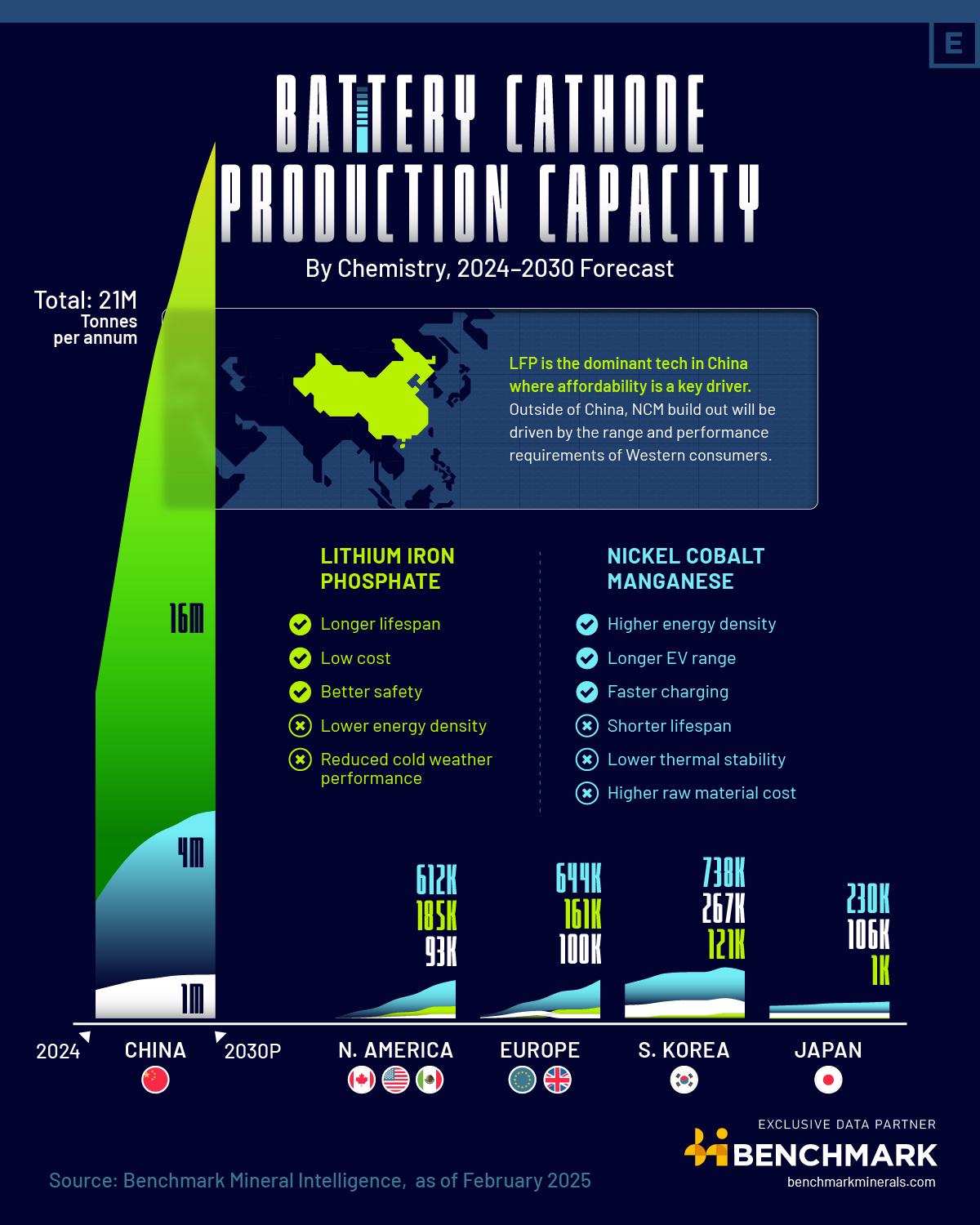

El estudio se centra en las dos químicas de cátodo predominantes en el mercado: Níquel-Cobalto-Manganeso (NCM) y Litio-Ferrofosfato (LFP), las cuales determinan el costo, la autonomía y el rendimiento de las baterías.

NCM vs. LFP: Dos Enfoques para Diferentes Necesidades

Las baterías NCM, compuestas por níquel, cobalto y manganeso, ofrecen una mayor densidad energética y un rendimiento superior en climas fríos. Sin embargo, su principal desventaja es un mayor costo y una vida útil más corta.

Por otro lado, las baterías LFP (litio-ferrofosfato) son conocidas por su menor costo y mejor estabilidad térmica, aunque ofrecen una autonomía de conducción más limitada y añaden peso al vehículo.

Actualmente, los cátodos LFP representan el 40% del mercado de vehículos eléctricos en términos de gigavatios-hora (GWh). Más allá de los automóviles de pasajeros, estas baterías son ampliamente utilizadas en sistemas de almacenamiento de energía residencial y a escala de red, donde la frecuencia de carga y descarga y el peso no son preocupaciones primordiales. También son ideales para aplicaciones de uso diario como autobuses y flotas de reparto.

Tendencias Regionales: La Supremacía China y la Preferencia Occidental

El análisis revela claras diferencias en las preferencias de química de baterías entre las principales regiones del mundo:

China: Es el líder indiscutible en la adopción de LFP. En 2024, esta química ya dominó el 64% del mercado de VE en China, y se proyecta que alcance el 76% para 2030. Esta tendencia está impulsada por la prioridad de la asequibilidad en el mayor mercado de vehículos eléctricos del mundo. Además, China ha producido más del 70% de todas las baterías para VE fabricadas hasta la fecha, lo que le confiere una profunda experiencia en fabricación.

Fuera de China: La química NCM sigue siendo la líder, impulsada por la demanda de los consumidores de mayor autonomía y rendimiento superior en vehículos eléctricos.

América del Norte: La participación de NCM fue del 71% en 2024, con una ligera disminución proyectada al 69% para 2030.

Europa: Se espera que la participación de NCM crezca del 69% en 2024 al 71% en 2030.

Corea del Sur y Japón: Ambos países muestran tendencias similares, con NCM ganando participación mientras que la presencia de LFP sigue siendo limitada o nula.

En síntesis, mientras China se consolida como el gran defensor de la tecnología LFP por su costo-efectividad, las regiones occidentales y asiáticas (fuera de China) continúan apostando por NCM para satisfacer las demandas de rendimiento de sus mercados. La evolución de estas preferencias y la innovación en ambas químicas serán cruciales para el futuro de la electrificación global.