El último análisis de la Secretaría de Minería de Argentina sobre el del mercado del cobre en América del Sur revela trayectorias divergentes para Chile y Perú, dos potencias mineras con una profunda dependencia económica del metal.

Mientras Chile, el principal productor mundial, enfrenta un declive sostenido en su producción de mina y una pérdida de participación en los mercados globales de fundición y refinación, Perú consolida su crecimiento en la extracción de cobre, marcando un cambio en el liderazgo regional y la necesidad de nuevas estrategias de inserción global frente a desafíos comunes como el agotamiento de yacimientos y la baja ley del mineral.

Chile y Perú son dos países, aunque con diferencias, de una larga tradición minera, y en particular, en la minería del cobre. Esto se refleja en el protagonismo que tienen ambos países en las reservas mundiales de cobre, y también en la producción mundial de cobre de mina. Por otro lado, la industria del cobre es clave en la economía de ambos países sudamericanos. A modo de ejemplo, en 2023 las exportaciones de cobre representaron respecto del total de las exportaciones de bienes, el 56,0% en el caso de Chile y el 35% en el caso de Perú.

Ambos países han basado su negocio minero en torno a la comercialización de este metal en forma de concentrado, y en menor medida, en reűnado. Chile, en cuanto a la producción de cobre de mina, luego de alcanzar su máximo histórico de las últimas dos décadas en 2018 con 5,8 millones de toneladas métricas (TM), no ha parado de registrar en los años sucesivos caídas absolutas en su producción.

A su vez, su producción de cobre fundido y reűnado también viene mostrando una tendencia decreciente a partir de la segunda década del siglo XXI, período en el cual el negocio minero se volcó sobre la producción de cobre de mina en el contexto del boom de los precios de los commodities, incluído el cobre. A su vez, la producción de cobre fundido y reűnado (FURE) chileno viene perdiendo participación relativa en su producción de cobre total.

Durante el periodo 2003-2012 la producción de FURE promedió 45,7%, mientras que durante el periodo 2013-2023 disminuyó a 39,4%. Por otra parte, Perú muestra un crecimiento de la producción de cobre de mina desde inicio de la serie, cuyo pico histórico de los últimos veinte años lo alcanzó el 2023 con 2,7 millones de toneladas métricas (TM). En cambio, la producción de cobre fundido y reűnado viene registrando una tendencia declinante, aunque esta ha tendido a revertirse levemente a partir de 2019.

En términos de su participación relativa promedio en su producción de cobre total, durante el periodo 2003-2012 la producción de FURE promedió 40,7%, mientras que durante el periodo 2013-2023 cayó a 24,3%.

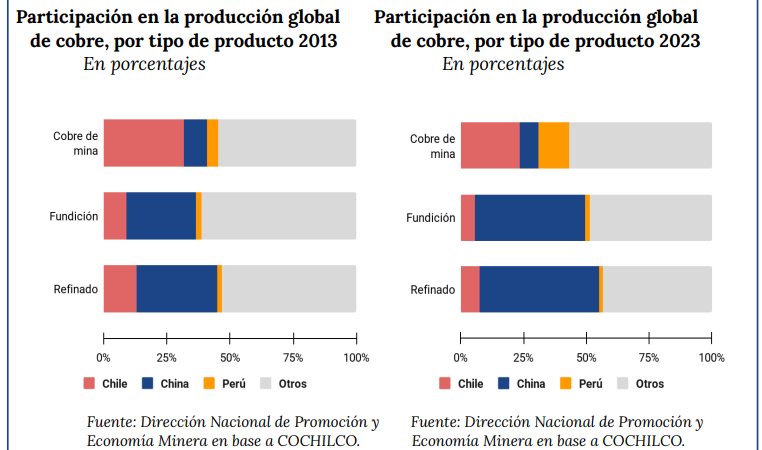

Como reflejo de un agotamiento relativo en la estrategia chilena de inserción en la industria minera mundial en base a la comercialización de concentrados de cobre y en mucho menor medida de cobre reűnado (CESCO, 2020; Ministerio de Minería de Chile, 2023), el país trasandino viene perdiendo participación relativa en los tres principales mercados de cobre durante la última década, en el contexto de un sostenido ascenso de China en los mercados de fundición y reűnado, que lo mantiene por mucha diferencia como el principal actor.

En este sentido, se observa que Chile pasó de explicar el 31,7% de la producción de cobre de mina en 2013 al 23,4% en 2023, aunque conservando su posición como principal productor de cobre del mundo. A su vez, en el mercado de fundición, y durante igual periodo, cayó más de 3 pp. (puntos porcentuales) desde una participación del 8,9% en 2013. Mientras que, en el mercado de reűnación, también cayó más de 5 pp. desde una participación del 13,1% en 2013.

Por su parte, Perú viene ganando participación en la producción mundial de cobre en la última década, aunque registra pequeñas pérdidas en los mercados de fundición y refinería.

En cuanto a la producción de cobre de mina, Perú pasó de explicar el 4,5% en 2003 al 7,8% en 2023. Pero en los mercados de fundición y reűnería, durante igual periodo, su participación cayó en ambos casos en 0,2 pp.

El comportamiento de las exportaciones de cobre tanto de Chile como Perú siguió la evolución de la producción de cobre de mina de ambos países. Las exportaciones chilenas de cobre mostraron una tendencia a la baja desde principios de la serie, revertida a partir de 2016. En 2023, sus exportaciones de cobre alcanzaron un total de USD 43.344 millones, por debajo del pico histórico alcanzado en 2021 (USD 52.536 millones). Este mismo año 2023, las exportaciones de cobre tuvieron como principales países de destino a China (56,1%), seguido de EE.UU. (10,4%), Japón (7,7%), Corea del Sur (7,5%), y Brasil (3,2%).

Por su parte, las exportaciones peruanas de cobre muestran un ascenso prácticamente ininterrumpido desde principios de la serie. En 2023, sus exportaciones de cobre llegaron a USD 23.429 millones, lo que representó el máximo histórico de los últimos 18 años. Este mismo año 2023, las exportaciones de cobre tuvieron como principal destino, al igual que en el caso de Chile, al país de China (72,9%), seguido por Japón (5,6%), Corea del Sur (4,0%), EE.UU. (3,2%) y España (2,6%), entre los más importantes.

Son muchos los factores que pueden incluir en las perspectivas futuras que enfrenta la industria minera del cobre tanto en Chile como en Perú. Desde ya, existen factores como el costo de la energía, la disponibilidad de agua, la ingeniería de proyectos atrasados, la productividad de las empresas mineras, y el agotamiento de los yacimientos, entre muchos otros. Otro de los aspectos que incluye en la rentabilidad de los yacimientos, y por tanto, en la producción futura de los yacimientos es la ley del mineral.

Tanto Chile como Perú muestran una evolución de la ley promedio del mineral de cobre declinante por lo menos desde 2013, y por debajo del promedio mundial. Hacia adelante, la robustez de los presupuestos exploratorios también es un factor relevante, en el sentido que puede determinar el descubrimiento de nuevos y mejores yacimientos, que permitan elevar la producción. En este aspecto, desde 2013 los dos países sudamericanos estuvieron aumentando su participación en el presupuesto exploratorio mundial de cobre desde 2013, tendencia que se revirtió desde 2019. Aunque Chile ha comenzado a repuntar desde 2022.