La actividad global de fusiones y adquisiciones (M&A) en el sector upstream (exploración y producción) de petróleo y gas ha experimentado una significativa desaceleración a principios de 2025, según un reciente análisis de Rystad Energy. El valor de las transacciones globales cayó un 39% del cuarto trimestre de 2024 al primer trimestre de 2025, alcanzando solo 28 mil millones de dólares. Esta cifra representa menos de la mitad de los 66 mil millones de dólares registrados en el mismo período del año anterior.

En la primera mitad de 2025, el valor total de las operaciones de M&A upstream apenas superó los 80 mil millones de dólares, lo que significa una caída del 34% en comparación con la primera mitad de 2024.

Esta desaceleración se atribuye principalmente a la volatilidad en los precios del petróleo, las incertidumbres arancelarias, el aumento de la producción de la OPEP+ y una disminución en las transacciones centradas en el petróleo en la industria de shale estadounidense.

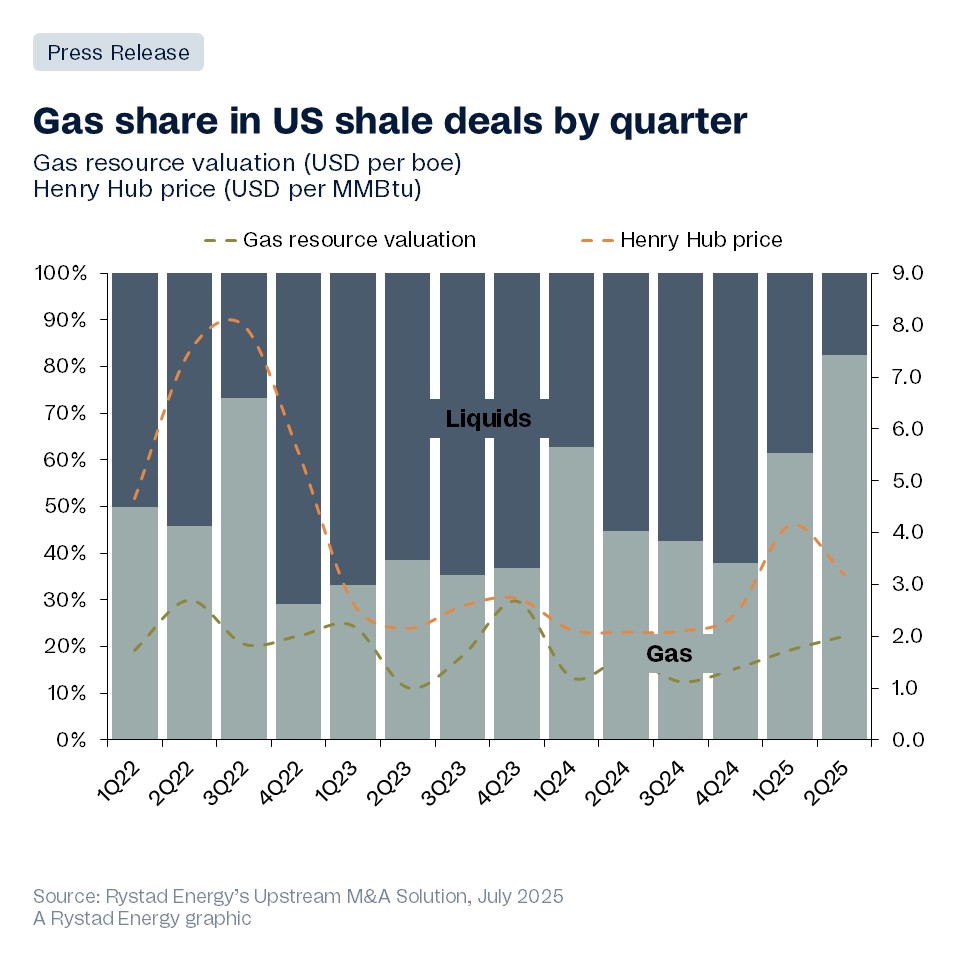

Si bien Norteamérica dominó inicialmente el valor de los acuerdos, su participación se redujo a aproximadamente el 51% en el primer semestre del año, debido a un fuerte declive en las transacciones de petróleo de esquisto en Estados Unidos. Sin embargo, los acuerdos de gas, particularmente en el shale estadounidense y la región de Montney en Canadá, han mostrado resiliencia, con el gas representando una porción significativa de los recursos comercializados en el primer y segundo trimestre de 2025.

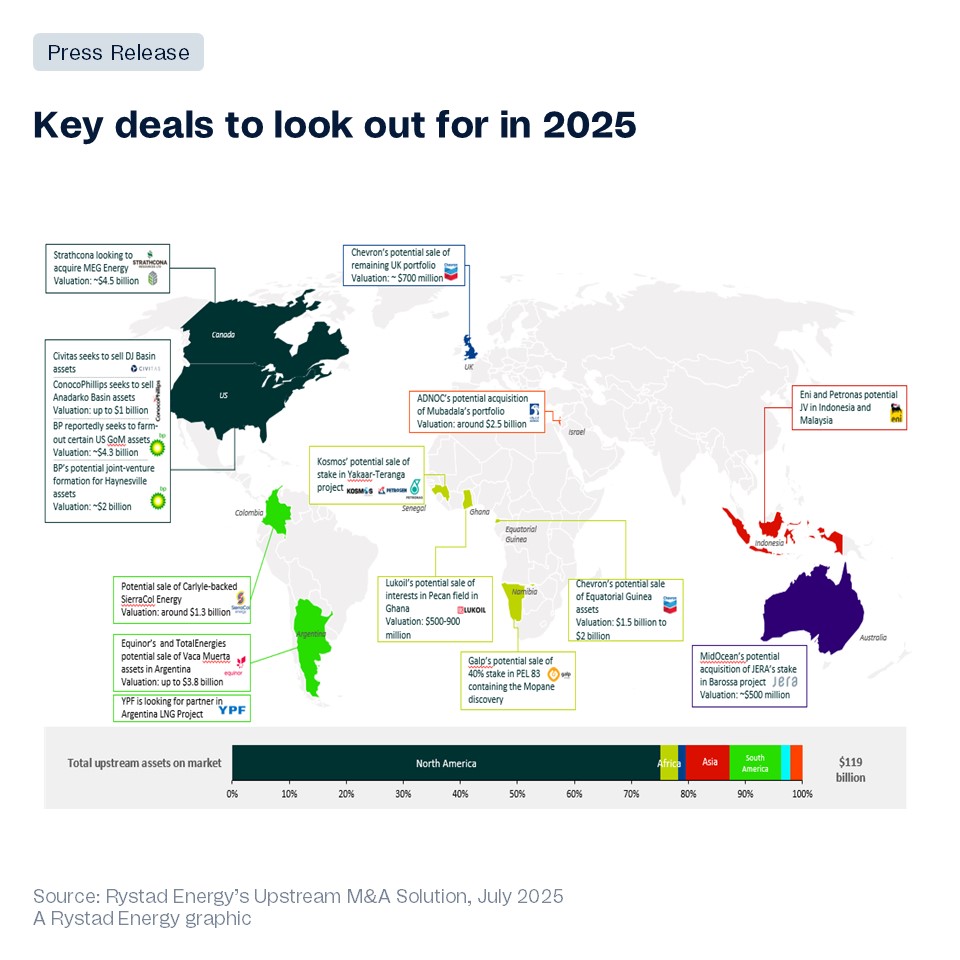

Las oportunidades en la Cuenca del Pérmico se están volviendo escasas, lo que lleva a un aumento en las valoraciones y a un cambio en la actividad de M&A más allá del oeste de Texas. Fuera de Norteamérica, se espera un repunte en la actividad de M&A en Sudamérica, África y Europa, con el sudeste asiático también emergiendo como un área prometedora.

Perspectivas y Factores Clave

Rystad Energy proyecta una continuada disminución en la actividad global de M&A upstream, con la excepción de las operaciones de gas de esquisto en Estados Unidos, a medida que los desafíos macroeconómicos añaden volatilidad al mercado. Un posible factor disruptivo que podría alterar significativamente el valor anual de los acuerdos sería una potencial fusión entre Shell y BP.