El último informe de riesgos de EY alerta que la minería global se mueve de la rentabilidad a la reinversión y enfrenta un entorno "no lineal, acelerado, volátil e interconectado (NAVI)". La baja ley de los yacimientos, la presión por compensar el agotamiento de reservas y la lentitud en la adopción de IA obligan a las empresas a "reimaginar la minería de principio a fin" para asegurar el suministro de minerales críticos.

Paul Mitchell, Líder global de minería y metales de EY, reseñó que se está produciendo un cambio en la minería: de los riesgos estratégicos a los operativos, y de priorizar la rentabilidad para los accionistas a la reinversión para el crecimiento. La volatilidad, junto con los persistentes desafíos de costos y productividad, sigue aumentando, al igual que crece la presión para abastecer los minerales y materiales que sustentan la economía global. Las empresas se están movilizando para capitalizar la creciente demanda, a la vez que se aseguran de que sus estrategias se mantengan resilientes en medio de la incertidumbre.

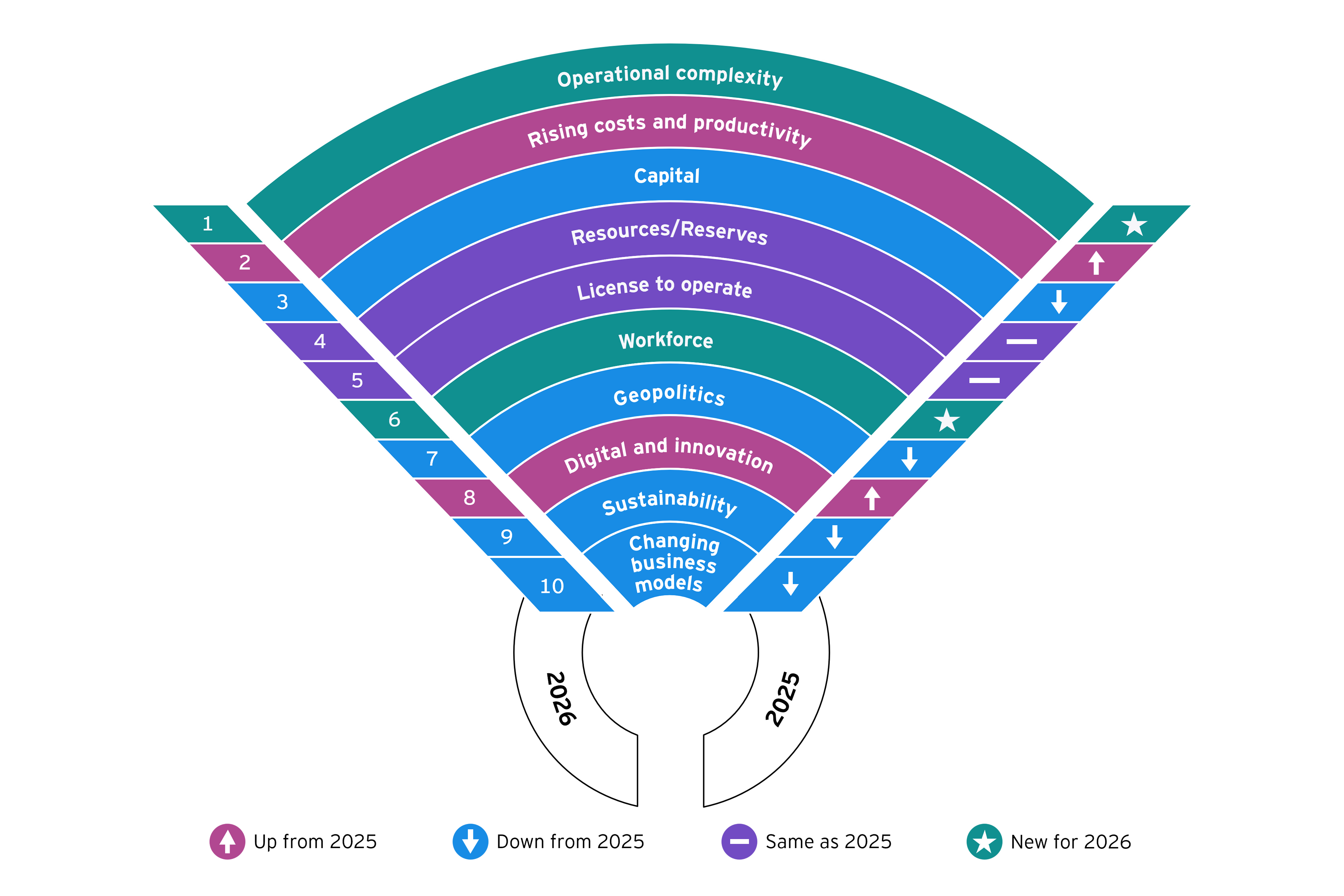

Las empresas mineras encuestadas para el último informe de los 10 principales riesgos y oportunidades empresariales en la minería de EY están respondiendo a través de la transformación, incluyendo la adopción de inteligencia artificial (IA) y tecnología, trabajando codo a codo con las comunidades y explorando opciones de financiación innovadoras. Pero para la mayoría de las empresas, los cambios siguen siendo lentos y fragmentados, produciendo solo ganancias incrementales.

El cambio lento y aislado no es adecuado para un entorno operativo que es cada vez más no lineal, acelerado, volátil e interconectado (NAVI) . En el mundo NAVI, los riesgos pueden materializarse de la noche a la mañana y desencadenar cascadas de impactos posteriores y resultados inesperados. Es hora de que las empresas de minería y metales piensen audazmente sobre el alcance y el potencial de la transformación: reimaginar la minería de principio a fin puede desbloquear un enorme valor para las empresas y para todos nosotros.

1. Complejidad operativa

La previsibilidad sustenta la confianza de los inversores, el acceso al capital y la agilidad estratégica. Sin embargo, lograr una producción confiable es más difícil debido a la complejidad operativa: yacimientos más profundos y complejos, mayor variabilidad y leyes en declive. La ley promedio del cobre extraído a nivel mundial ha disminuido aproximadamente un 40 % desde 1991. El desafío se ve agravado por el envejecimiento de los activos y las deficiencias de capacidad. Las minas más profundas requieren conocimientos especializados en geotecnia, logística e hidrología.

Los mineros que encuestamos dieron casi el mismo peso a múltiples factores que impactan el rendimiento, destacando la necesidad de soluciones que consideren toda la cadena de valor, centrándose en aquellas áreas que probablemente tengan el mayor impacto para cada empresa.

Las prioridades pueden incluir una disciplina de planificación más estricta y una mayor eficacia del capital, así como la adopción de herramientas predictivas y de mantenimiento para aumentar el tiempo de actividad y la eficiencia.

2. Costos y productividad

La variabilidad de la producción es un factor importante de presiones sobre los costos y la productividad, que se ven exacerbadas por modelos operativos aislados, poca integración entre operaciones y mantenimiento y una deficiente optimización del inventario.

Mientras tanto, la transformación digital aún no ha producido ganancias reales de productividad, los costos de energía y mano de obra siguen siendo obstinadamente altos, y los nuevos aranceles, regalías y cadenas de suministro interrumpidas están aumentando los costos de logística y adquisiciones.

Además de una mejor gestión de la variabilidad geológica, las mineras pueden obtener beneficios mediante análisis e IA que reducen el tiempo de inactividad de los activos y amplían la capacidad humana. Los modelos operativos rediseñados, integrados y centrados en las personas, fomentan y consolidan mejoras sostenibles. La adopción de energías renovables puede estabilizar los costos y reducir el riesgo, y la interacción transparente con los inversores sobre los costos genera confianza y garantiza el acceso a financiación favorable.

3. Capital

Durante tres años consecutivos, las mineras han incrementado su inversión de capital a la vez que han reducido los pagos a los accionistas, un claro cambio hacia una mentalidad de crecimiento. Los inversores respaldan este cambio, especialmente en el cobre, donde una brecha de suministro ofrece enormes oportunidades.

En cuanto a estrategias de crecimiento, las mineras están considerando todas las opciones, incluyendo componentes de compra y desarrollo, especialmente en minerales con visión de futuro. La mayoría de las transacciones son adquisiciones complementarias y empresas conjuntas, aunque la anunciada fusión Anglo American-Teck demuestra que los grandes acuerdos impulsados por imperativos estratégicos siguen siendo una opción.

El aumento de las tasas de interés y la intensidad del capital implican que el costo promedio ponderado del capital (WACC) del sector se sitúa actualmente entre el 8% y el 10%, más del doble que el de sus pares tecnológicos más importantes. Las mineras están buscando modelos de financiación alternativos como regalías, streaming, offtake, asociaciones, financiación sostenible e incentivos gubernamentales. Otras están redoblando sus esfuerzos en el control de costes y alineando la gestión de riesgos con los ciclos de las materias primas para optimizar sus decisiones de inversión.

4. Agotamiento de recursos y reservas

El agotamiento de las reservas podría generar déficits de oferta que amenacen con socavar el crecimiento económico mundial, crear volatilidad de precios, tensiones geopolíticas e incluso daños ambientales en la carrera por acceder a las reservas.

El problema no es la falta de recursos geológicos, sino la disminución de la calidad de lo que se recupera y la falta de inversión en su extracción. Se prevé que la creciente demanda requiera una inversión de US$5,4 billones en minería y metales para 2035 , pero los presupuestos de exploración se redujeron a US$12.500 millones en 2024, desde US$12.900 millones en 2023 .

El riesgo de agotamiento podría ser un poderoso impulsor de la innovación. Por ejemplo, las empresas mineras están maximizando la explotación de terrenos industriales abandonados, extrayendo depósitos en zonas no convencionales, como relaves, e invirtiendo en nuevas tecnologías como el análisis basado en IA. Otras están impulsando nuevas colaboraciones, adquisiciones y reciclaje urbano para recuperar minerales de aparatos electrónicos y baterías al final de su vida útil.

5. Licencia para operar

La licencia para operar sigue siendo una prioridad, ya que las mineras se preparan para cumplir con las crecientes expectativas y compromisos en torno a un mejor rendimiento. Nuestra encuesta reveló que los encuestados esperan que los gobiernos ejerzan un mayor control sobre una amplia gama de cuestiones mineras, siendo la sostenibilidad y la gobernanza unas de las principales.

Las mineras que consideran la licencia para operar como una oportunidad, no como una obligación, pueden generar confianza y fortalecer su reputación, lo que puede contribuir a obtener aprobaciones y financiación. La interacción sistemática con las comunidades a lo largo del ciclo de vida de la minería, incluso durante el cierre, es fundamental, afirma Mark Bristow, presidente y director ejecutivo de Barrick. «La minería bien hecha es una poderosa fuerza impulsora del desarrollo. Cuando nuestras comunidades anfitrionas tienen éxito, nosotros también lo tenemos», añade .

6. Fuerza laboral

La prolongada crisis de habilidades en la minería se agravará a medida que aumentan las jubilaciones y los nuevos talentos buscan nuevas oportunidades. La dificultad del sector para cubrir puestos clave, como la planificación minera, la ingeniería de procesos, la sostenibilidad, el cierre y el cumplimiento normativo, socava la productividad y la seguridad, y amenaza la oferta futura. El 75 % de los ejecutivos mineros no confía en su capacidad para resolver la escasez de mano de obra en las operaciones in situ.

Atraer talento requiere contrarrestar las percepciones anticuadas del sector, articular su papel en la transición energética y el futuro digital, y destacar las interesantes oportunidades laborales que ofrece. Mejorar la diversidad, la equidad y la inclusión (DEI) también puede contribuir a cerrar la brecha de habilidades, y es alentador ver el compromiso continuo con los objetivos de DEI a pesar de las dificultades políticas. La colaboración con universidades y gobiernos en todo el sector también puede generar nuevas reservas de talento y vías de formación ágiles.

7. Geopolítica

La necesidad de minerales para la defensa, la transición energética, los centros de datos y los semiconductores ha generado brechas de suministro que generan implicaciones tanto económicas como de seguridad. Los gobiernos están respondiendo intensificando las restricciones arancelarias y a la exportación para fortalecer el control sobre la minería, el procesamiento y la refinación, y salvaguardar los intereses nacionales.

Mientras tanto, más países están adoptando un precio al carbono, que puede convertirse en una poderosa palanca económica a medida que se intensifican los impactos del cambio climático.

Un enfoque proactivo frente a los riesgos geopolíticos, incluso mediante el establecimiento de relaciones estratégicas con los gobiernos, ayuda a las mineras a aprovechar la dinámica cambiante.

8. Digital e innovación

La transformación digital cobra impulso en todo el sector a medida que las empresas buscan mejores soluciones para optimizar la gestión de costes, la productividad, la seguridad y la sostenibilidad en un entorno más complejo. La IA es una prioridad: el 21 % de las empresas mineras encuestadas afirma invertir más de un 20 % adicional de su presupuesto durante los próximos 12 meses para desarrollar capacidades de IA.

La IA Agentic también ofrece un enorme potencial para ampliar las capacidades humanas y generar mayor valor en toda la empresa. Sin embargo, para aprovechar al máximo las soluciones es necesario identificar oportunidades para generar un impacto empresarial tangible y actualizar los procesos de gestión de riesgos. Hasta ahora, el retorno de la inversión (ROI) en IA y otras iniciativas digitales ha sido limitado, obstaculizado por datos aislados y la falta de alineación con las necesidades del negocio. Se han obtenido ganancias en las operaciones principales, pero un enfoque integral que aproveche una base unificada de datos e IA generará mayor valor.

9. Sostenibilidad

Las iniciativas de sostenibilidad se están ralentizando en todo el sector. Más de la mitad de los encuestados han reevaluado o pospuesto sus compromisos, probablemente debido a la volatilidad del mercado, pero también a las escasas primas para los materiales ecológicos.

Los compromisos positivos con la naturaleza se mantienen firmes, pero solo el 56% de los encuestados confía en cumplir con sus obligaciones. Muchos no están seguros de qué medir o reportar, y las próximas normas del Consejo de Normas Internacionales de Sostenibilidad (ISSB) deberían ofrecer claridad. Mientras tanto, las soluciones digitales pueden mejorar la disponibilidad y el rigor de los datos. Las empresas mineras utilizan análisis de datos, sensores inteligentes y blockchain para rastrear, monitorear y reportar las emisiones de Alcance 3, aunque reducir estas emisiones en la cadena de valor sigue siendo difícil. La evidencia apunta a una creciente transparencia en el desempeño de la sostenibilidad; el último informe sobre minerales críticos de la Agencia Internacional de la Energía (AIE) señala que el número de empresas que adoptan marcos de terceros se ha multiplicado por diez en los últimos cinco años.

10. Cambio de modelos de negocio

Las empresas están adoptando modelos de negocio que les permiten aumentar rápidamente la oferta mediante la captura de una mayor parte de la cadena de valor. Esto se logra mediante el procesamiento y la refinación nacionales, el reciclaje para extraer valor de los residuos y la colaboración que ayuda a las mineras a ampliar su capacidad y acceder a recursos estratégicos con una menor inversión de capital. La integración vertical fue la principal opción de asignación de capital para el 26% de las mineras encuestadas. La integración vertical en el procesamiento intermedio o posterior, a menudo mediante asociaciones y colaboración local, permite a las empresas capturar una mayor parte de la cadena de valor, especialmente en el sector de minerales para baterías y tierras raras.

Las mineras también están explorando acuerdos innovadores de empresas conjuntas o estrategias de "distritos" para compartir los costos de capital y abordar los desafíos técnicos, ambientales y tecnológicos de los proyectos a gran escala. Estas alianzas son una forma de acelerar los proyectos, aunar recursos y aprovechar la experiencia complementaria.